Edge

Edge Chrome

Chrome Firefox

Firefox一 资产损益分析

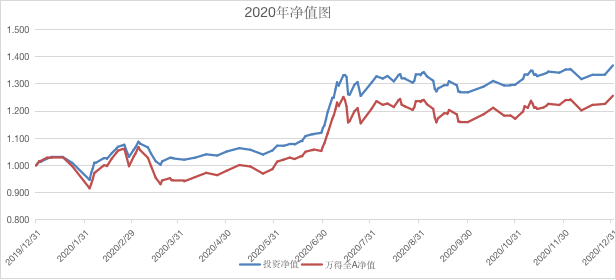

1.净值说明净值1.368,领先万得全A大概11个点。

其中6.5成长期权益类投资贡献占比84.5%,2可转债贡献占比约4.8%,1.5成右侧权益类占比9.5%左右 ,其他乱七八糟的估计0.2%。

需要说明的是新股收益占比高达26%,新股收益今年很不错,运气占比大,能力占比小。

二.投资活动分析

所有的投资活动都会反映到净值曲线上,今年的投资有非常多的机会,但是宏观经济和流动性是其中的主线。通过今年反复折腾,发现埋伏在黎明前的套路终究不是我们小散的能力圈,只能凭着早期的定投和门票的仓位靠天吃了一把饭。下面说说今年折腾的得与失吧。1. 正向收益决策

a.新冠下的投资恐慌抄底新冠在新年的期间就开市了,给了自己思考的时间。

寒假重新翻阅黑天鹅一书,反复翻阅发现能借鉴的只有“黑天鹅初期容易忽视,后期风险被无限放大”这句话。说实话,即使是这句话也不知道怎么参考,只能作为仓位大小模糊的思考。判断当前处于初期的“后期”,应该是出现恐慌状态。当时投资标的的选择如下:

1.买入品质比较好的转债,

2.有一定技术保底的转债,例如有到期,回售属性等,

还是不太敢去买股票,以稳妥抄底为主。果然开盘第一天,出现恐慌,按照预定的计划买入对应标的。转债仓位达到4成,几乎用光全部现金。

这个是今年利润的第一波。这个波在年底来看其实并不大,其中的逻辑也有一些问题,例如技术保底的转债其实在灾难真的蔓延开,并不能保底。事后才知道这个时刻,马太效应才是关键。

不过这个转债短期的盈利效应,让我敢于在6月份进行债券到权益的切换,因为有利润,自然切换的很顺畅。

b 7,8共振右侧

6月份左右,经济的好转数据上已经有蛛丝马迹,再加上流动性充裕被欧美股市好好的教育了一番,周期和时间的力量还在继续,技术指标也出现苗头。和一个做电子行业的交流,发现资金宽裕,订单供不应求。和另外一个做系统集成的朋友交流发现基本没有业务,但是资金宽裕。确定流动性没有问题。

从上面觉得共振应该有,所以在6月份迅速建立了2成右侧仓位,布局了科技,证券,有色,医药四个ETF和分级B,这个动作7,8月份盈利了不少,也今年利润的第二大来源

C 长期定投左侧+门票

长期定投ETF,门票的股票,在7,8月开始一飞冲天,没有卖。这些长期没有盈利的品种终于迎来的他们的春天,给账户带来的第一大利润。当然打新在其中也占比很大部分。这些右侧的高估品种,剔除一个伪新能源--中证环保外,目前基本都换成不太高估的品种了,以大金融、疫情翻转为主。还有一半换成主动基金

D 切换主动基金

基本是有三件事情共振引起的。首先是长期定投左侧高估的品种出来后不知道投向何方;其次认真阅读过上海小孩和影儿小白的文章;最后是阅读了冯柳的文章总对于高效市场和低效市场的理论,促使我下定决心,切换主动基金。

就我目前的能力圈来说,适合低效市场,例如熊市底部,2018年,今年新冠等,凭借的就是个人流动性的优势。但是在一个有效市场的状态下,从冯柳的文章中理解,对于标的的认知力和话语权则是主要关键因素,所以我决定切换到主动基金。另外目前今年基金新购买金额的放大和市场流动性的衰弱也加强了其定价权的力量。

对于明年,我个人判断还是处于有效市场的状态,是否崩塌取决于流动性和经济恢复效果,而不是估值,所以主动基金还有一定的空间。流动性急剧萎缩和急剧放大都需要引起警觉。

这个目前是下半年利润的主要来源,也是全年的第三大利润来源。希望明年成为第一大利润来源。

二 负向收益决策

人总是在不断的做思考,决策。尽管多数是错误的,但是只要有对的,且错误结果的思考总结能在下一次转为正确的结果的归因,那么这个游戏就有能玩下去的原因,所以我也乐此不疲的这样做下去,并不觉得负向的投资收益有什么不对。当然,仓位必须要控制好。今年的几个目前看起来可能不太好的决策如下:

A 切换大金融:

理由,高低到低估和行业轮动。这个也许错了,理由如下:

1.这个在低效市场干是ok的,例如2015年那一波,目前属于有效市,不一定对。

2.目前流动性并不足以可以进行行业轮动,尤其大金融所需要的流动性较大。

这个错误的结局就是拉大均值回归的时间和放大对应的时间成本。

B 周期权益时间错配:

宏观数据起来了,但是时间错配,能力不足,没有坚持小区。这个怎么玩,后面继续学习

C 切换低价转债:

刚好把转债的仓位弄上去,杀信用开始了,运气背的一塌糊涂。这个事情主要是信用债和注册制引起,但是从正面的角度看,不是转债市场的流动性也起来了吗,柚子也出现了吗。

a)柚子是新情况,所以在整个转债的评估体系应该占比加大。

b)保底这个事情,要提高防范等级,至少从无脑到有脑,至少看看券商报告,或者至少看看股票抵押,利润是否有,公司不能太小。

c)期权的估值:由于最近两年权益类市场涨过一波,后面从周期上看大概率是向下走,即转债的期权价值大概率上向下走

个人觉得短期不用太紧张。这个信用破产的概率应该是小于柚子来的概率比,所以整个市场的走向对于个人投资者来说是正面的。长期应该考虑期权价值下行的情况。

后面准备继续增加2成转债,以妖债;技术上保底债--回售,下修,到期为主;短期波动债;长期择时好股票债四个方向为主。希望明年成为第二大利润来源。

D 切换后疫情时代的权益:

这个目前就是赌疫苗可能慢慢有效,在明年年底。加了一对酒店,航空,机场,旅游等标的,出口标的目前还是没有弄明白怎么玩。

3.明年

估值偏高,流动性中性,宏观数据向好。1. 权益类市场,是一个绝对有效市场,需要通过鸡蛋里挑骨头的方式挑到“低估标的”和“成长标的”,个人能力难以有效搞定,这一块交给主动基金。防止崩塌的指标是流动性偏紧和宏观数据回调。

2. 债券市场:目前债券市场的十年长期收益率3.2左右,在发了这么多流动性之后,这个已经有点偏高。利好转债和国债。转债市场的信用违约概率和流动性增长带来的多样化收益概率相比,依然是偏小。所以这一块应该是明年的利润来源,这一块可能要做精做细以及择时。

2021,争取能达到8%以上,跑赢CPI,防守为主。

京公网安备 11010802031449号

京公网安备 11010802031449号