Edge

Edge Chrome

Chrome Firefox

Firefox

可转债市场上演了信仰坍塌现象。

低于100元的低价转债大面积下跌,跌幅不比正股小。

有些溢价率还很低,10%多点的溢价率,也这么跌,实在是转债投资者出现了信仰危机。

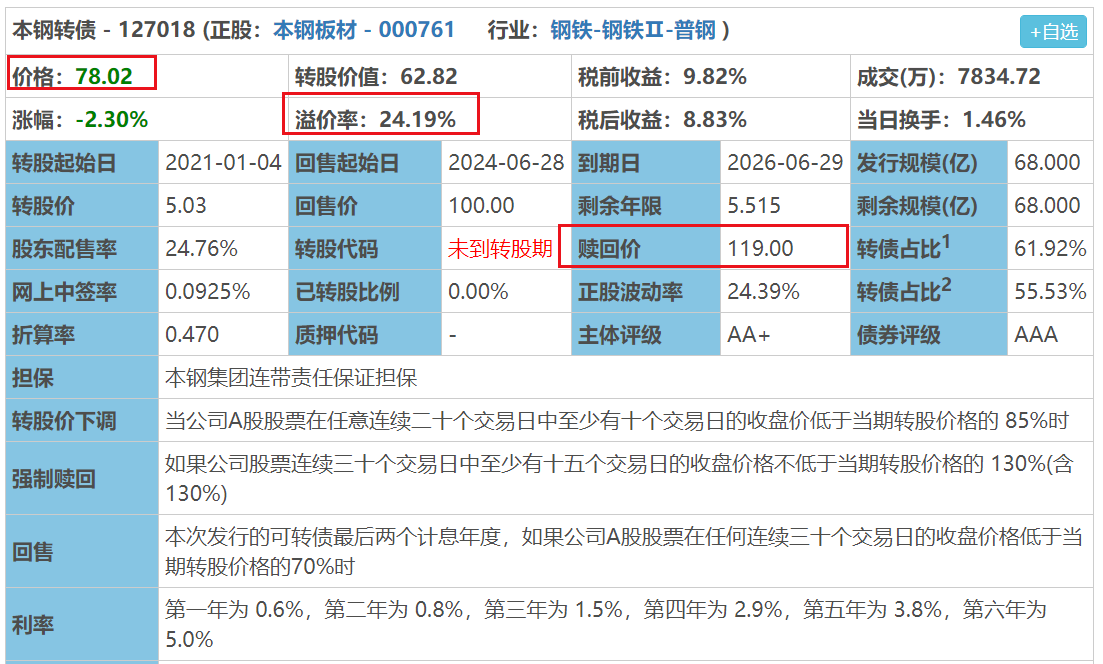

信仰坍塌最明显的一个例子是本钢转债。

今天跌了2.30%比正股本钢板材(-0.94%)跌的都要多。

目前本钢转债价格是78.02元/张,溢价率24.19%。

赎回价是119元/张,离到期日还剩5.5年。

如果买入并持有到期的话,5.5年能赚(119-78.02)/78.02=52.52%,年化收益率约10%。

此外,如果下调转股价,转债的转股价值会得到提升,很可能回到100元面值,这样也有(100-78.02)/78.02=28.17%的空间。

即使是这样,本钢转债依然是天天下跌。

这明显是持有者信仰坍塌了。

虽然本钢转债还是AAA级,有国企背景,但是投资者认为他违约的风险很大。

另外,最近新债频繁破发,而且溢价率都挺低的,昨天上市的永安转债溢价率12.65%,祥鑫转债溢价率6.59%,都跌破100元面值,显得很多老债都高估的不行。

转债市场信仰坍塌了,需要重新建立安全边际。

目前300多只转债,退市新规下,有退市风险的估计只有30家,真正会退市的估计只有10家。

正股真的退市,1张可转债可能就30元以下;

有退市或违约风险的垃圾债,1张可转债年化收益率20%的话,应该有人愿意持有,转债大概57.5元。

没有退市风险但是转股无望的纯债,1张至少年化收益率10%才有投资价值,赎回价115元的话转债大概75元,年化15%的话,转债大概65元。

有转股希望溢价率有比较高的(30%+)的可转债,1张至少年化收益率5%才有投资价值,赎回价115元的话转债大概92元。

按我以上的推算,可转债目前的安全边际大概可以分为3个。

(低风险)可转债的债底——92元/张;

(中风险)纯债的债底——65~75元/张;

(高风险)垃圾债的债底——57.5元/张。

本钢转债可能接近于中风险的纯债。

只要正股不是垃圾股,可转债跌破92元,溢价率低于20%,有比较好的抄底价值。

低于100元的低价转债大面积下跌,跌幅不比正股小。

有些溢价率还很低,10%多点的溢价率,也这么跌,实在是转债投资者出现了信仰危机。

信仰坍塌最明显的一个例子是本钢转债。

今天跌了2.30%比正股本钢板材(-0.94%)跌的都要多。

目前本钢转债价格是78.02元/张,溢价率24.19%。

赎回价是119元/张,离到期日还剩5.5年。

如果买入并持有到期的话,5.5年能赚(119-78.02)/78.02=52.52%,年化收益率约10%。

此外,如果下调转股价,转债的转股价值会得到提升,很可能回到100元面值,这样也有(100-78.02)/78.02=28.17%的空间。

即使是这样,本钢转债依然是天天下跌。

这明显是持有者信仰坍塌了。

虽然本钢转债还是AAA级,有国企背景,但是投资者认为他违约的风险很大。

另外,最近新债频繁破发,而且溢价率都挺低的,昨天上市的永安转债溢价率12.65%,祥鑫转债溢价率6.59%,都跌破100元面值,显得很多老债都高估的不行。

转债市场信仰坍塌了,需要重新建立安全边际。

目前300多只转债,退市新规下,有退市风险的估计只有30家,真正会退市的估计只有10家。

正股真的退市,1张可转债可能就30元以下;

有退市或违约风险的垃圾债,1张可转债年化收益率20%的话,应该有人愿意持有,转债大概57.5元。

没有退市风险但是转股无望的纯债,1张至少年化收益率10%才有投资价值,赎回价115元的话转债大概75元,年化15%的话,转债大概65元。

有转股希望溢价率有比较高的(30%+)的可转债,1张至少年化收益率5%才有投资价值,赎回价115元的话转债大概92元。

按我以上的推算,可转债目前的安全边际大概可以分为3个。

(低风险)可转债的债底——92元/张;

(中风险)纯债的债底——65~75元/张;

(高风险)垃圾债的债底——57.5元/张。

本钢转债可能接近于中风险的纯债。

只要正股不是垃圾股,可转债跌破92元,溢价率低于20%,有比较好的抄底价值。

京公网安备 11010802031449号

京公网安备 11010802031449号