Edge

Edge Chrome

Chrome Firefox

Firefox

量化投资一直很神秘,每个人的策略秘而不宣。经过学习对量化知道了些皮毛,实践半年,收益还不错。

闲话少说,JSL就是这么直爽。

量化的算法有很多,但有一类算法很通用,就是利用因子排名,卖出排名落后的买入排名靠前的。通过轮动,赚取波动的相对收益。

现在通过小市值缩量策略实例来演示量化到底是个什么东西?并不神秘,但不要认为简单。

筛选范围:去除创业板;去除ST;当天有交易的股票;1日涨幅小于9%;

排名条件:将上述筛选出的股票按三个维度进行排名并加权。流通市值、收盘价和当日成交量,以上三个因子等权重,均为从小到大排名。

总结为公式:总排名分=权重1*因子1+权重2*因子2+.....,对总排名分进行排序,选取排名靠前的,卖出排名靠后的。

买入条件:买入排名前5名;

卖出条件:跌出排名前12名;

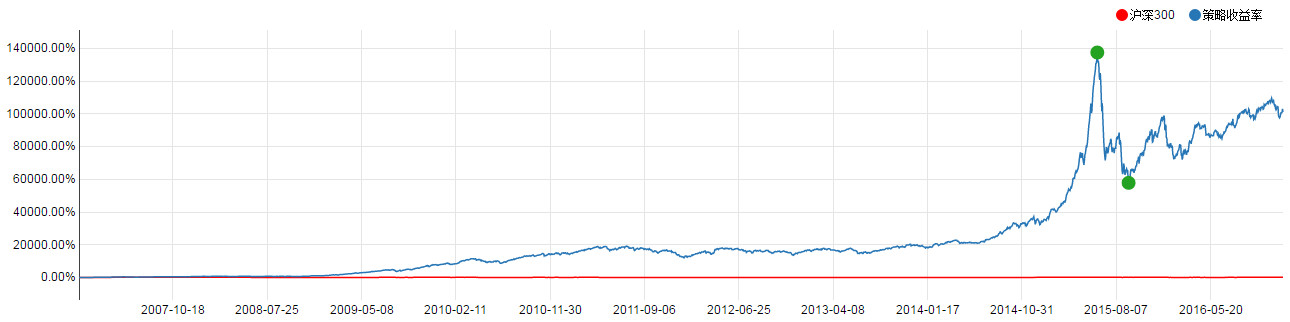

回测时间:2007/01/04至2016/12/23

总收益:104226.03%

年化收益:100.85%

最大回撤:57.90%

择时:无

看起来又简单又轻松,其实不然:1、准确又丰富的数据;2、回测。3、实操的滑点。前两点,专业的才做的好。以上回测,在果仁上完成。附件是用excel实现的小市值缩量策略,一个备胎,也可更灵活。

操作指南:1,只打开实时行情数据获取.xls,点击“刷新”选择all,然后点击double。等待获取最新的收盘数据,5分钟左右。保存,不要关闭。

2,打开自编小市值缩量策略.xls文档,等待策略计算结束,大约也要5分钟。

--*****************************************************

WARNING:切记按上述步骤操作。当你获取数据时两个文档同时打开,电脑会死给你看。只打开 自编小市值缩量策略,策略可能不更新。

--*****************************************************

3,每天查看“每日选股”,卖出滑出前12名的,买入前5名的股票。

好像在说小市值缩量,其实我在说远方。

@GeCheng

闲话少说,JSL就是这么直爽。

量化的算法有很多,但有一类算法很通用,就是利用因子排名,卖出排名落后的买入排名靠前的。通过轮动,赚取波动的相对收益。

现在通过小市值缩量策略实例来演示量化到底是个什么东西?并不神秘,但不要认为简单。

筛选范围:去除创业板;去除ST;当天有交易的股票;1日涨幅小于9%;

排名条件:将上述筛选出的股票按三个维度进行排名并加权。流通市值、收盘价和当日成交量,以上三个因子等权重,均为从小到大排名。

总结为公式:总排名分=权重1*因子1+权重2*因子2+.....,对总排名分进行排序,选取排名靠前的,卖出排名靠后的。

买入条件:买入排名前5名;

卖出条件:跌出排名前12名;

回测时间:2007/01/04至2016/12/23

总收益:104226.03%

年化收益:100.85%

最大回撤:57.90%

择时:无

看起来又简单又轻松,其实不然:1、准确又丰富的数据;2、回测。3、实操的滑点。前两点,专业的才做的好。以上回测,在果仁上完成。附件是用excel实现的小市值缩量策略,一个备胎,也可更灵活。

操作指南:1,只打开实时行情数据获取.xls,点击“刷新”选择all,然后点击double。等待获取最新的收盘数据,5分钟左右。保存,不要关闭。

2,打开自编小市值缩量策略.xls文档,等待策略计算结束,大约也要5分钟。

--*****************************************************

WARNING:切记按上述步骤操作。当你获取数据时两个文档同时打开,电脑会死给你看。只打开 自编小市值缩量策略,策略可能不更新。

--*****************************************************

3,每天查看“每日选股”,卖出滑出前12名的,买入前5名的股票。

好像在说小市值缩量,其实我在说远方。

@GeCheng

京公网安备 11010802031449号

京公网安备 11010802031449号