Edge

Edge Chrome

Chrome Firefox

Firefox

周五测绘转债上市,尾盘冲高到了157,因为规模比较小尾盘冲高预期比较大,距离首日最高157.3只差了一丢丢。

对于我们小散来说,小规模转债能中一只也挺不容易,自然是希望上市的时候能够拉的越高越好,所以对于柚子炒作我们是欢迎至极,多多益善。

有人问还没有出的周一会怎么样,这种全看市场和资金情况,反正已经是超预期大肉了,学会知足常乐。

山东路桥配售结果出炉,股东配售率81.01%,单户中0.089签,差不多11中1,中签概率相对还不错。

山东路桥因为含权量比较高,一手资金便宜,不少人参与了配债,我个人对他是没啥兴趣的。之前做过前几年的配债数据统计,对于T-2或者T-1参与配债,基本就是门亏钱的手艺。

如果你真的打算配债就要学会提前筛选潜伏,结合正股质地和弹性,转债规模,企业板块以及整体市场环境这几方面来综合考虑,这样胜率就能明显提高了。

明日立高转债上市,柳工转2、鹿山转债可进行申购。

个人看法:

柳工转2:顶格申购,预计中0.11签,上市预估110。

鹿山转债:顶格申购,预计中0.01签,上市预估124。

1

立高转债:

立高食品周五收盘价102.1,转股价格97.02,当前转股价值=转债面值/转股价格*正股价格=105.24。

立高食品3月6日(申购日前一工作日)收盘价为100.51,申购日3月7日。

在这过去的大半个月时间里,立高食品股价上涨1.6%,转股价值从103.6上涨到105.24。

个人看法:

立高转债AA-级别,规模9.5亿,原始股东配售率79.37%,单账户顶格申购中0.019签,溢价率由申购前一日的-3.47%变为-4.98%。

根据之前测评综合,结合当前环境给予25%的溢价率,正常价值预估:105.24*1.25=132,做烘培食材原料的,质地还不错,深市转债开盘最高130,等尾盘看情况再出。

立高转债测评:3月7日立高转债申购

2

柳工转2:(正股代码:000528,配债代码:080528)

(图片来源:集思录)

评级:AAA评级,可转债评级越高越好。

发行规模:30亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

柳工周五收盘价6.63,转股价7.87,转股价值=转债面值/转股价*正股价=100/7.87*6.63=84.24,转股价值较低,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+1+1.5+2.3+112=117.4,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AAA级别6年期即期收益率3.3733%,纯债价值简化计算96.2,纯债价值较高。

公司简介:

柳工属于机械设备业,实控人广西国资委,公司产品结构丰富,研发实力雄厚,其中主导产品之一装载机占据领先的市场份额。

依托于工程机械行业较高的景气度以及公司技术优势,近年来公司业务规模持续增长,资本结构不断优化。

公司成立于1993年,上市时间1993年11月,目前公司市值129.37亿,有息负债率38.07%,当前市盈率PE18.676,市净率PB0.823。

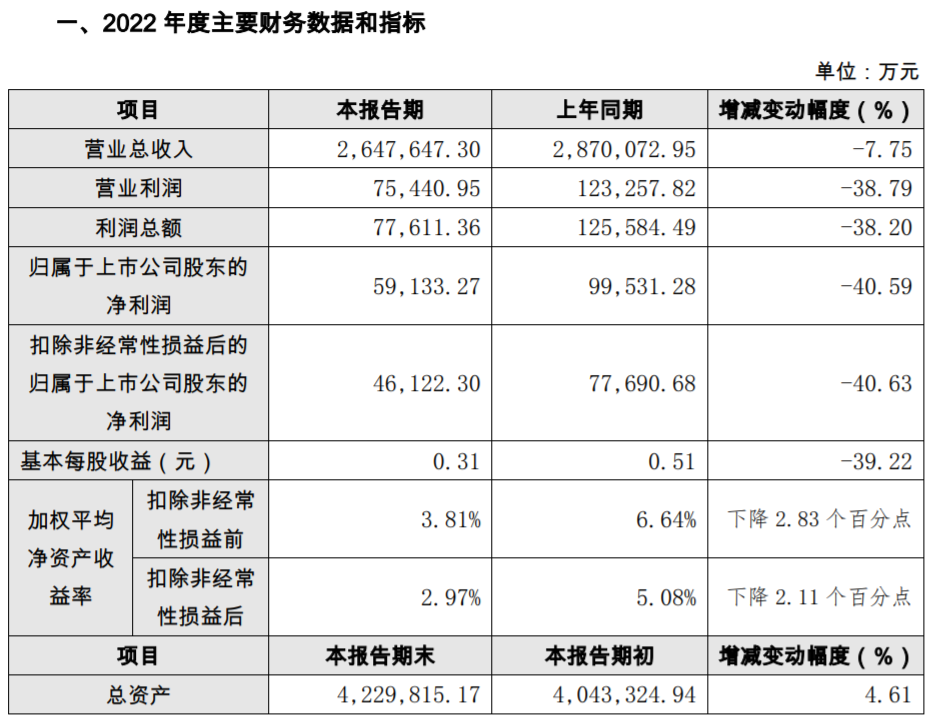

2022年度业绩快报公告:

2022年公司实现营业收入同比减少7.75%,归属于上市公司股东净利润同比减少40.59%,主要系宏观环境复杂多变,工程机械市场需求下滑、市场竞争加剧、钢材等原材料价格上涨等影响。

主要风险:

1、行业周期性及竞争导致公司盈利能力有所下降,海外业务带来一定经营风险。

2、经营环节占款规模较大,资产质量需予以关注。

3、面临一定或有负债风险和资产回收风险。

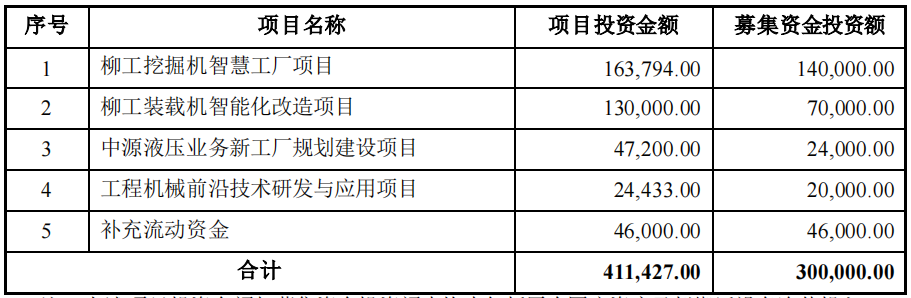

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率18.7%,结合AAA评级、相似的转债、正股质地等综合因素目前给予30%的溢价率,目前价值:84.24*1.3=110,工程机械设备,广西国资委控股,pb0.8下修没啥希望,个人不是很喜欢,不过规模较大,中签相对容易些。

假设原始股东配售62%,网上按11.4亿计算,顶格申购单账户约中114000/1050/1000=0.11签,中签率尚可。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

3

鹿山转债:(正股代码:603051,配债代码:753051)

(图片来源:集思录)

评级:A+评级,可转债评级越高越好。

发行规模:5.24亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

鹿山新材周五收盘价53.37,股价59.08,转股价值=转债面值/转股价*正股价=100/59.08*53.37=90.33,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1.2+1.8+2.5+115=121.5,票面利息一般。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率9.1305%,纯债价值简化计算71.93,纯债价值低。

公司简介:

鹿山新材属于基础化工业,公司核心产品之一的功能性聚烯烃热熔胶粒下游应用广泛且需求稳健增长,公司为该细分行业龙头,具备一定技术实力和竞争优势。另一核心产品太阳能电池封装胶膜下游光伏组件行业需求旺盛,带动收入增长较快。

公司成立于1998年,上市时间2022年3月,目前公司市值49.8亿,有息负债率29.35%,当前市盈率PE54.626,市净率PB3.732。

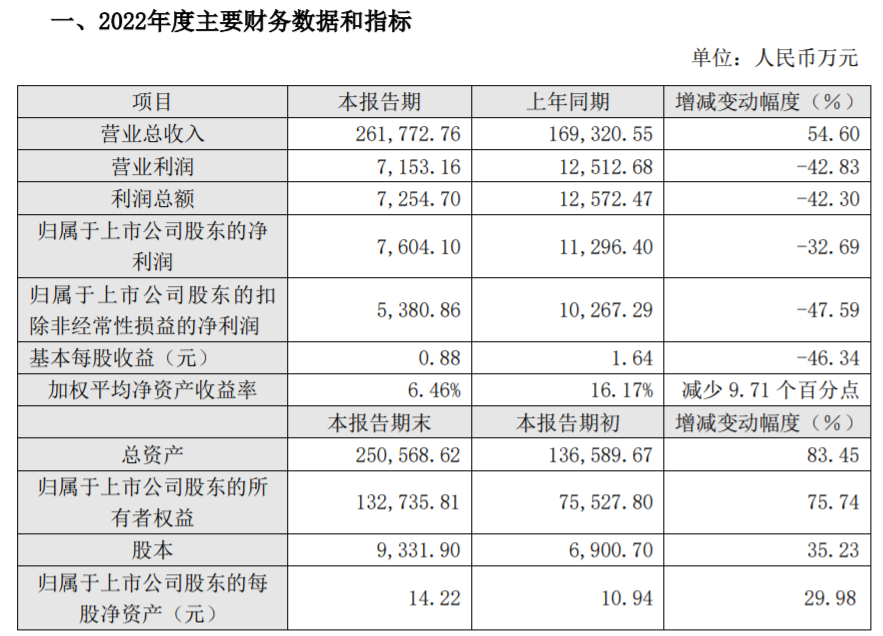

2022年度业绩快报公告

2022年底公司实现营业收入同比增长54.6%,归属上市股东的净利润同比减少32.69%。

主要风险:

1、光伏行业需求阶段性波动或将使公司面临一定的周期性经营波动风险。

2、公司盈利能力收原材料价格波动影响较大,供应商集中度高。

3、应收款项大幅增长,对营运资金占用较大,经营活动现金流表现较弱。

4、在建、拟建项目部分建设资金尚需自筹。

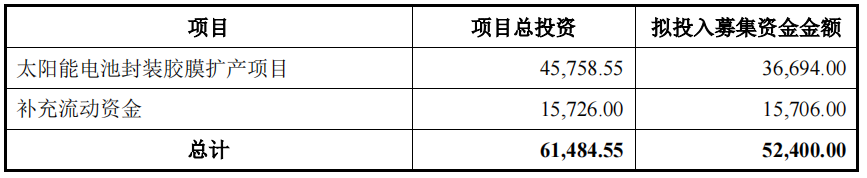

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率10.7%,结合A+评级、相似的转债、正股质地等综合因素目前给予37%的溢价率,目前价值:90.33*1.37=124,高分子热熔粘接材料研发生产销售,细分龙头,有光伏概念,整体质地还不错。

假设原始股东配售80%,网上按1.05亿计算,顶格申购单账户约中10500/1050/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

对于我们小散来说,小规模转债能中一只也挺不容易,自然是希望上市的时候能够拉的越高越好,所以对于柚子炒作我们是欢迎至极,多多益善。

有人问还没有出的周一会怎么样,这种全看市场和资金情况,反正已经是超预期大肉了,学会知足常乐。

山东路桥配售结果出炉,股东配售率81.01%,单户中0.089签,差不多11中1,中签概率相对还不错。

山东路桥因为含权量比较高,一手资金便宜,不少人参与了配债,我个人对他是没啥兴趣的。之前做过前几年的配债数据统计,对于T-2或者T-1参与配债,基本就是门亏钱的手艺。

如果你真的打算配债就要学会提前筛选潜伏,结合正股质地和弹性,转债规模,企业板块以及整体市场环境这几方面来综合考虑,这样胜率就能明显提高了。

明日立高转债上市,柳工转2、鹿山转债可进行申购。

个人看法:

柳工转2:顶格申购,预计中0.11签,上市预估110。

鹿山转债:顶格申购,预计中0.01签,上市预估124。

1

立高转债:

立高食品周五收盘价102.1,转股价格97.02,当前转股价值=转债面值/转股价格*正股价格=105.24。

立高食品3月6日(申购日前一工作日)收盘价为100.51,申购日3月7日。

在这过去的大半个月时间里,立高食品股价上涨1.6%,转股价值从103.6上涨到105.24。

个人看法:

立高转债AA-级别,规模9.5亿,原始股东配售率79.37%,单账户顶格申购中0.019签,溢价率由申购前一日的-3.47%变为-4.98%。

根据之前测评综合,结合当前环境给予25%的溢价率,正常价值预估:105.24*1.25=132,做烘培食材原料的,质地还不错,深市转债开盘最高130,等尾盘看情况再出。

立高转债测评:3月7日立高转债申购

2

柳工转2:(正股代码:000528,配债代码:080528)

(图片来源:集思录)

评级:AAA评级,可转债评级越高越好。

发行规模:30亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

柳工周五收盘价6.63,转股价7.87,转股价值=转债面值/转股价*正股价=100/7.87*6.63=84.24,转股价值较低,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+1+1.5+2.3+112=117.4,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AAA级别6年期即期收益率3.3733%,纯债价值简化计算96.2,纯债价值较高。

公司简介:

柳工属于机械设备业,实控人广西国资委,公司产品结构丰富,研发实力雄厚,其中主导产品之一装载机占据领先的市场份额。

依托于工程机械行业较高的景气度以及公司技术优势,近年来公司业务规模持续增长,资本结构不断优化。

公司成立于1993年,上市时间1993年11月,目前公司市值129.37亿,有息负债率38.07%,当前市盈率PE18.676,市净率PB0.823。

2022年度业绩快报公告:

2022年公司实现营业收入同比减少7.75%,归属于上市公司股东净利润同比减少40.59%,主要系宏观环境复杂多变,工程机械市场需求下滑、市场竞争加剧、钢材等原材料价格上涨等影响。

主要风险:

1、行业周期性及竞争导致公司盈利能力有所下降,海外业务带来一定经营风险。

2、经营环节占款规模较大,资产质量需予以关注。

3、面临一定或有负债风险和资产回收风险。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率18.7%,结合AAA评级、相似的转债、正股质地等综合因素目前给予30%的溢价率,目前价值:84.24*1.3=110,工程机械设备,广西国资委控股,pb0.8下修没啥希望,个人不是很喜欢,不过规模较大,中签相对容易些。

假设原始股东配售62%,网上按11.4亿计算,顶格申购单账户约中114000/1050/1000=0.11签,中签率尚可。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

3

鹿山转债:(正股代码:603051,配债代码:753051)

(图片来源:集思录)

评级:A+评级,可转债评级越高越好。

发行规模:5.24亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

鹿山新材周五收盘价53.37,股价59.08,转股价值=转债面值/转股价*正股价=100/59.08*53.37=90.33,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1.2+1.8+2.5+115=121.5,票面利息一般。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率9.1305%,纯债价值简化计算71.93,纯债价值低。

公司简介:

鹿山新材属于基础化工业,公司核心产品之一的功能性聚烯烃热熔胶粒下游应用广泛且需求稳健增长,公司为该细分行业龙头,具备一定技术实力和竞争优势。另一核心产品太阳能电池封装胶膜下游光伏组件行业需求旺盛,带动收入增长较快。

公司成立于1998年,上市时间2022年3月,目前公司市值49.8亿,有息负债率29.35%,当前市盈率PE54.626,市净率PB3.732。

2022年度业绩快报公告

2022年底公司实现营业收入同比增长54.6%,归属上市股东的净利润同比减少32.69%。

主要风险:

1、光伏行业需求阶段性波动或将使公司面临一定的周期性经营波动风险。

2、公司盈利能力收原材料价格波动影响较大,供应商集中度高。

3、应收款项大幅增长,对营运资金占用较大,经营活动现金流表现较弱。

4、在建、拟建项目部分建设资金尚需自筹。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率10.7%,结合A+评级、相似的转债、正股质地等综合因素目前给予37%的溢价率,目前价值:90.33*1.37=124,高分子热熔粘接材料研发生产销售,细分龙头,有光伏概念,整体质地还不错。

假设原始股东配售80%,网上按1.05亿计算,顶格申购单账户约中10500/1050/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号