Edge

Edge Chrome

Chrome Firefox

Firefox

证券市场每天都是涨涨跌跌,真不足为奇,天天在市场里拼杀,容易心魔太重被情绪影响,反而与市场保持一定距离更容易保持清醒。

巴菲特为什么一直几十年住在奥马哈而不去华尔街,就是要远离市场,避免受羊群效应的情绪影响。

当局迷,旁观者清。理性如巴神,尚且需要跟市场保持一定距离,平凡如我,更需要各种清醒buff。

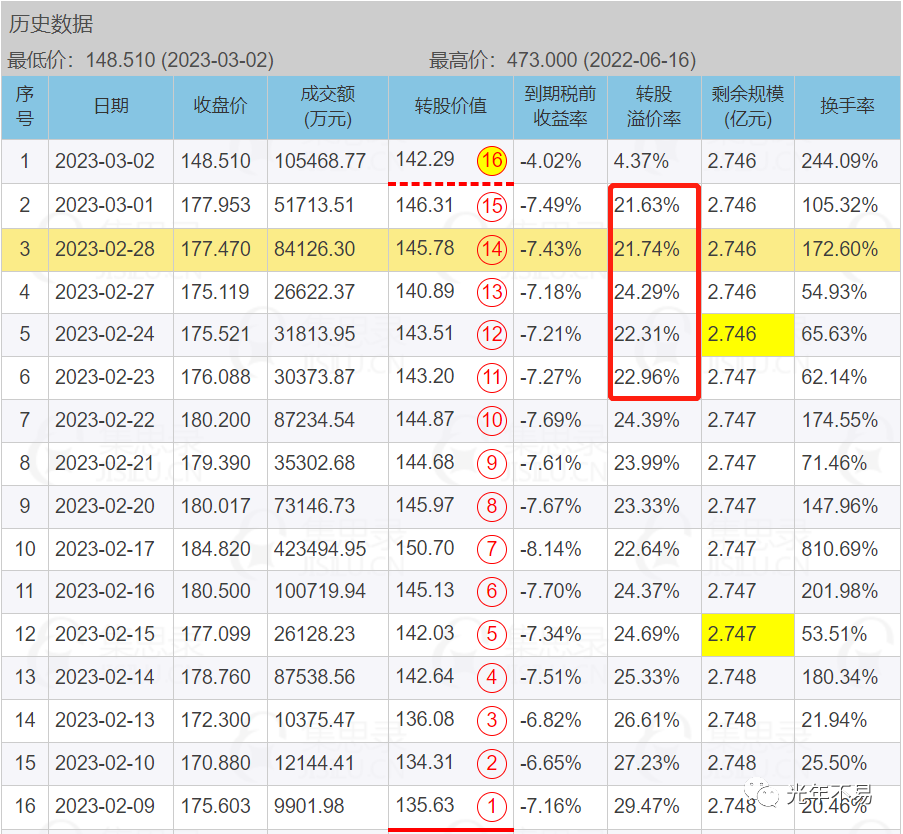

但今天的盘龙大跌16.55%,不由得不多说几句,盘龙转债昨天发布强赎公告,今天早上开盘却并没有抹平21.63%的全部溢价,仅大跌10.09%开盘,开盘后居然还一路上冲至-6.26%,此时的溢价还有不少的下跌空间。

首先,没有抹平全部溢价,这说明其实市场对转债期权价值的定价严重扭曲;

其次,在盘龙强赎触发的前几个交易日,溢价并没有进一步收敛,这表明市场对于盘龙强赎预期不强;

反观,海亮转债这样临近强赎价格附近的转债,溢价率长期处于低水平运行,这表明市场对其强赎的预期比较强。

盘龙与海亮最大的不同就是,一个是刚出江湖不久、艳绝江湖的妖债,日常各种大波动充满想象,另一个是处了几十年的糟糠,长时间不温不火、毫无想象空间。

盘龙转债没有出现临近强赎的溢价收敛,关键在于投资者的参与结构,海亮这样不性感的转债是没有妖债溢价的,而盘龙却有。

最后,强赎公布后,不少胆子大的投资者对已经声明要分手的渣债心存侥幸,致使没有及时看清其嘴脸而损失惨重,这说明投资者对转债强赎的认知有欠缺,但在大翻车的风险教育之后,这样的事故将很可能不再成为热点。

转债已经存在了这么多年,但转债的定价到现在依然有这么大的扭曲,这说明:

1、转债实在够小众,运行了这么多年,强赎后要卖出这样的常识依然传播不够;

2、转债的估值比较复杂,小白投资者可能对转债期权价值的认知有盲区;

3、市场中的投资者知识结构是分化的,即使老转债人已经多年赚得盆满钵满,但依然会有新增的小白投资者进入这个市场,却不知道强赎是无信用违约风险的转债的最大风险。

对于小白投资者,“强赎前后一定要卖出”这个原则,理解了要执行,不理解也先执行,在执行中理解。

最怕,那种说“我一定要理解了才执行”的家伙,老是进不了知行合一的大门。

知与行是一体的,你不“行”又怎么会“知”,特别是对于实干大于理论的投资艺术。

一切答案在现场,你只有在勤勤恳恳地实干中,才能体会某些理论与原理的精妙。

因为,人的头脑是有认知局限的,一是单线程,只能同时想清一件事,二是内存有限,对学科知识的理解深度也有限,三是锤子视角,没有多元复合思维,无法切换看事物的角度,满世界都看成钉子。

另外,思维演绎只会在固有的逻辑框架里运行,但现实却是有一千种一万种逻辑框架同时运行,物理原子世界里存在认知之外的障碍,只有在实践中才会暴露出来,当阻碍了你的前进,你才能意识到其中的问题。

因此,先行动试错是高效的认知的第一步,而不是坐在那里冥思苦想设想一个完美的模型却经不住现实的考验。

最近,在思考套利与低成本,发现人有一个的误区:喜欢只盯着收益,不太看成本。

像做生意一样,不会算账,利息忘了算,给科长处长请客吃饭的费用忘了算,人力的机会成本忘了算,时间精力成本忘了算、车马费忘了算,资产的折旧忘了算,然后,这些七七八八的费用加在一起,吃掉了一大块利润。

所以,你去看,但凡生意做得不错的老板,都有点抠门,而那些手比较松的老板则累死累活,过年一算账却没赚几个钱,落个大方名声却赚不了几个子,实在不值得……

真别怪某些小老板死抠死抠的,没办法啊,用钱的地方太多,不抠门真赚不到钱啊。

还有,人的懒是深入骨髓的,明明有一些骗局稍加核实验证就会避开,却懒于调查核实,轻信身边人的吹嘘。

投资里面也是一样,因为懒于学习,才会蠢到多交冤枉钱。

明明,有一些股票在封基持仓中折价可以买到,他们却视而不见;

明明,H股买同一家公司股票会便宜很多,他们就不肯买H股;

明明,买基金可以买贴水的品种,现金剩余部分另做收益增强与保证金冗余,却偏偏要在花不低的申购费场外申购同样的基金。

另外,在一些短期、超短期投资者眼中,什么手续费、印花税、利息、资金机会成本、利息税、个人所得税啥的,算个锤子,只要我随便赚几个点,这些都是小钱。

对此,我只能呵呵……

精明的投资人往往不是擅长于提高收益,而是非常擅长于降低成本,比如集思录的凡尔赛之王lemonhouse。

人家低风险做到极致了,低风险奢侈品消费也玩得贼溜,什么几折买下爱马仕好玩似的,各种薅羊毛也是一把好手。

我并不是号召大家去学他,而是在他身上,看到了削减成本在投资与生活中的重要性。

因为,收益很多时候不是确定的,但成本却是确定的,那些确定性的成本被削减也将是阿尔法收益的重要来源。

多数人只盯着收益,少数人管好成本赢在了起跑线,而且,盯成本的人非常少,大多数比较琐碎烦人,因此,内卷很小,收益高。

Lemonhouse虽然凡尔赛,但确实有些话是真理,比如,做别人不做的事会有高收益。那些又累又麻烦的事,做得人少了,正好留下高收益的空间。

转债这些年的高收益,不正有转债小众的市场地位的一份功劳吗?

那些卷到不行的品种,哪能轮到我们去喝一口汤呢?能不被毒打就不错了。

往期精华文章:

一文速览:三十年可转债发展简史(修订版)

转债估值的实战视角

可转债策略发展简史一(修订版)

我眼中的极品转债

劳累与真相

他山之石,可攻玉——来自美国转债市场的启示

一个小目标的理想进阶之路

更多精华内容首发于——订阅号【光年不易】,一起玩转可转债、价值投资、套利。

巴菲特为什么一直几十年住在奥马哈而不去华尔街,就是要远离市场,避免受羊群效应的情绪影响。

当局迷,旁观者清。理性如巴神,尚且需要跟市场保持一定距离,平凡如我,更需要各种清醒buff。

但今天的盘龙大跌16.55%,不由得不多说几句,盘龙转债昨天发布强赎公告,今天早上开盘却并没有抹平21.63%的全部溢价,仅大跌10.09%开盘,开盘后居然还一路上冲至-6.26%,此时的溢价还有不少的下跌空间。

首先,没有抹平全部溢价,这说明其实市场对转债期权价值的定价严重扭曲;

其次,在盘龙强赎触发的前几个交易日,溢价并没有进一步收敛,这表明市场对于盘龙强赎预期不强;

反观,海亮转债这样临近强赎价格附近的转债,溢价率长期处于低水平运行,这表明市场对其强赎的预期比较强。

盘龙与海亮最大的不同就是,一个是刚出江湖不久、艳绝江湖的妖债,日常各种大波动充满想象,另一个是处了几十年的糟糠,长时间不温不火、毫无想象空间。

盘龙转债没有出现临近强赎的溢价收敛,关键在于投资者的参与结构,海亮这样不性感的转债是没有妖债溢价的,而盘龙却有。

最后,强赎公布后,不少胆子大的投资者对已经声明要分手的渣债心存侥幸,致使没有及时看清其嘴脸而损失惨重,这说明投资者对转债强赎的认知有欠缺,但在大翻车的风险教育之后,这样的事故将很可能不再成为热点。

转债已经存在了这么多年,但转债的定价到现在依然有这么大的扭曲,这说明:

1、转债实在够小众,运行了这么多年,强赎后要卖出这样的常识依然传播不够;

2、转债的估值比较复杂,小白投资者可能对转债期权价值的认知有盲区;

3、市场中的投资者知识结构是分化的,即使老转债人已经多年赚得盆满钵满,但依然会有新增的小白投资者进入这个市场,却不知道强赎是无信用违约风险的转债的最大风险。

对于小白投资者,“强赎前后一定要卖出”这个原则,理解了要执行,不理解也先执行,在执行中理解。

最怕,那种说“我一定要理解了才执行”的家伙,老是进不了知行合一的大门。

知与行是一体的,你不“行”又怎么会“知”,特别是对于实干大于理论的投资艺术。

一切答案在现场,你只有在勤勤恳恳地实干中,才能体会某些理论与原理的精妙。

因为,人的头脑是有认知局限的,一是单线程,只能同时想清一件事,二是内存有限,对学科知识的理解深度也有限,三是锤子视角,没有多元复合思维,无法切换看事物的角度,满世界都看成钉子。

另外,思维演绎只会在固有的逻辑框架里运行,但现实却是有一千种一万种逻辑框架同时运行,物理原子世界里存在认知之外的障碍,只有在实践中才会暴露出来,当阻碍了你的前进,你才能意识到其中的问题。

因此,先行动试错是高效的认知的第一步,而不是坐在那里冥思苦想设想一个完美的模型却经不住现实的考验。

最近,在思考套利与低成本,发现人有一个的误区:喜欢只盯着收益,不太看成本。

像做生意一样,不会算账,利息忘了算,给科长处长请客吃饭的费用忘了算,人力的机会成本忘了算,时间精力成本忘了算、车马费忘了算,资产的折旧忘了算,然后,这些七七八八的费用加在一起,吃掉了一大块利润。

所以,你去看,但凡生意做得不错的老板,都有点抠门,而那些手比较松的老板则累死累活,过年一算账却没赚几个钱,落个大方名声却赚不了几个子,实在不值得……

真别怪某些小老板死抠死抠的,没办法啊,用钱的地方太多,不抠门真赚不到钱啊。

还有,人的懒是深入骨髓的,明明有一些骗局稍加核实验证就会避开,却懒于调查核实,轻信身边人的吹嘘。

投资里面也是一样,因为懒于学习,才会蠢到多交冤枉钱。

明明,有一些股票在封基持仓中折价可以买到,他们却视而不见;

明明,H股买同一家公司股票会便宜很多,他们就不肯买H股;

明明,买基金可以买贴水的品种,现金剩余部分另做收益增强与保证金冗余,却偏偏要在花不低的申购费场外申购同样的基金。

另外,在一些短期、超短期投资者眼中,什么手续费、印花税、利息、资金机会成本、利息税、个人所得税啥的,算个锤子,只要我随便赚几个点,这些都是小钱。

对此,我只能呵呵……

精明的投资人往往不是擅长于提高收益,而是非常擅长于降低成本,比如集思录的凡尔赛之王lemonhouse。

人家低风险做到极致了,低风险奢侈品消费也玩得贼溜,什么几折买下爱马仕好玩似的,各种薅羊毛也是一把好手。

我并不是号召大家去学他,而是在他身上,看到了削减成本在投资与生活中的重要性。

因为,收益很多时候不是确定的,但成本却是确定的,那些确定性的成本被削减也将是阿尔法收益的重要来源。

多数人只盯着收益,少数人管好成本赢在了起跑线,而且,盯成本的人非常少,大多数比较琐碎烦人,因此,内卷很小,收益高。

Lemonhouse虽然凡尔赛,但确实有些话是真理,比如,做别人不做的事会有高收益。那些又累又麻烦的事,做得人少了,正好留下高收益的空间。

转债这些年的高收益,不正有转债小众的市场地位的一份功劳吗?

那些卷到不行的品种,哪能轮到我们去喝一口汤呢?能不被毒打就不错了。

往期精华文章:

一文速览:三十年可转债发展简史(修订版)

转债估值的实战视角

可转债策略发展简史一(修订版)

我眼中的极品转债

劳累与真相

他山之石,可攻玉——来自美国转债市场的启示

一个小目标的理想进阶之路

更多精华内容首发于——订阅号【光年不易】,一起玩转可转债、价值投资、套利。

京公网安备 11010802031449号

京公网安备 11010802031449号