Edge

Edge Chrome

Chrome Firefox

Firefox

维天运通:

基本概况:

基石占比49.29%。

公司简介:

一家道路货运数字化生态系统公司,根据灼识咨询的资料,按线上GTV计,该公司运营着中国最大的数字货运平台之一。

平台为物流企业及货主企业等托运方以及货车司机提供了城际及城市内道路货运方面的数字货运服务及解决方案。

公司业务主要由三个部分组成:数字货运业务、卡友地带及卡加车服,收入主要来自于数字货运业务,于往绩记录期间,公司99%以上的收入来自数字货运业务。

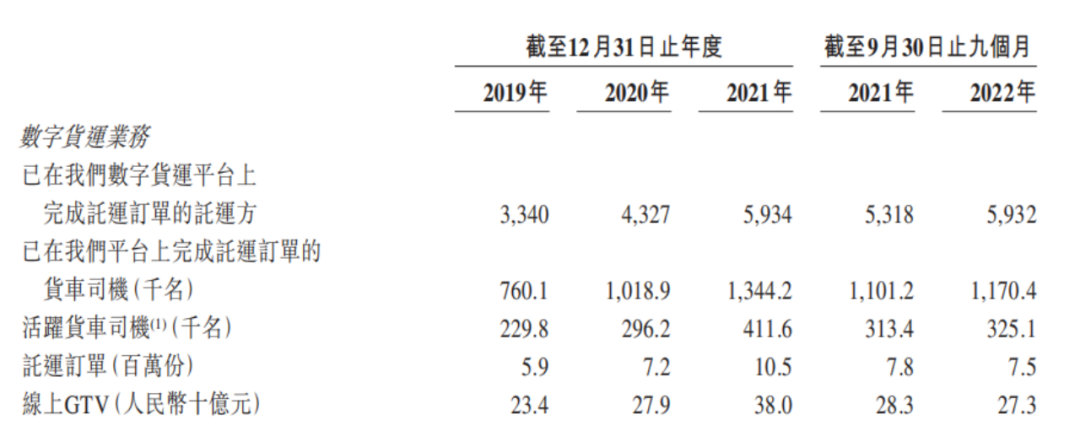

自数字货运业务起步阶段至2022年9月30日,已为超过11600名托运方及270万名货车司机提供了服务,在平台上完成了总计超过0.362亿份托运订单。

行业概况:

2021年,以线上GTV计,中国数字货运平台市场规模为人民币4300亿元,在整车运输市场中的渗透率为10.7%,数字货运平台预计将在托运方中获得更多青睐。

预计数字货运平台市场规模将在2026年继续扩大至人民币7590亿元,自2021年起的年复合增长率为12.0%,在整车运输市场的渗透率为16.8%。

竞争格局:

2021年,以线上GTV总额计,中国数字货运市场中前五大平台的市场份额总计为36.0%,该公司为中国规模第二大的数字货运平台。

财务数据:

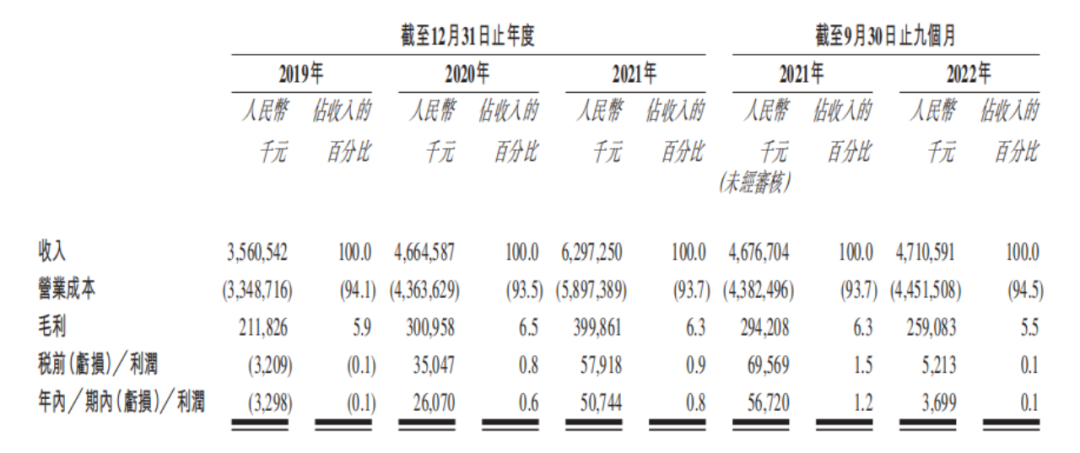

公司财务表现呈现增长的趋势。收入由2019年的人民币36亿元增至2021年的人民币63亿元,年复合增长率为33.0%,并由截至2021年前九个月的人民币46.767亿元增至2022同期的47.108亿元。

2019年净亏损人民币330万元,并于2020年、2021年及截至2022年前九个月分别录得净利润人民币0.261亿元、0.507亿元及370万元。

同期还获得政府补助总额分别为人民币9.16亿元、11.9亿元、17.7亿元、13.1亿元及12.9亿元。

关键运营指标:

多个相关运营指标呈现逐年上升趋势。

公司竞争优势:

1、拥有中国规模最大的数字货运平台之一;

2、打造了中国最大的货车司机社区;

3、已培育出一个健康、互惠及可持续的生态系统;

4、拥有在物流数字化领域具备丰富经验的管理团队和强大的战略股东背景。

风险因素:

1、盈利能力持续依赖于当地财政局提供的与数字货运业务有关的政府补助;

2、业务增长受各种宏观经济因素影响,包括中国道路货运行业对数字货运服务需求的持续增长;

首次公开发售前投资:

自成立以来,公司先后完成多轮融资,获得蚂蚁集团、中信证券、中央基金等知名机构看好。根据法律规定,所有现任股东(包括首次公开发售前投资者)均受禁售期(上市日期后的12个月)所规限。

保荐人战绩:

保荐人海通2022年以来一共保荐了6支,其中暗盘4涨,2跌;上市首日4涨,1跌,1平。

中签率预估:

公开发行总计432.2万股,每手1000股,公开发行总计4322手,当前超购2.64倍,假设3000人申购,一手中签率35%。

综合评估:

作为中国最大的数字货运平台之一,所经营的卡友地带是中国最大的物流行业社区和最大的货车司机社区,同时公司的卡加车服为货车司机提供的了救援、销售折让、线下服务等。

通过数字化服务促进生态系统参与者之间的协作,提高协同效应,并帮助参与者通过重复交易建立起更为平衡且互惠的关系,推动了数字货运生态的可持续生长。

根据报告,预计数字货运平台市场规模未来仍有较大的增长空间,该公司上市前已获得了蚂蚁等多名机构的青睐,此次合肥政府也作为基石认购占比49%。

参考21年在美上市的满帮:21年营收46亿美元,亏损,估值77.7亿美元。

维天运通:21年营收63亿人民币,估值40.40-48.75亿人民币。

目前的盈利能力目前在很大程度上取决于政府补助水平。

个人操作:h股表现一般都比较弱,相对更鸡肋,看最后两天超购吧,低的话就考虑现金参与几手,小赌怡情吧。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

基本概况:

基石占比49.29%。

公司简介:

一家道路货运数字化生态系统公司,根据灼识咨询的资料,按线上GTV计,该公司运营着中国最大的数字货运平台之一。

平台为物流企业及货主企业等托运方以及货车司机提供了城际及城市内道路货运方面的数字货运服务及解决方案。

公司业务主要由三个部分组成:数字货运业务、卡友地带及卡加车服,收入主要来自于数字货运业务,于往绩记录期间,公司99%以上的收入来自数字货运业务。

自数字货运业务起步阶段至2022年9月30日,已为超过11600名托运方及270万名货车司机提供了服务,在平台上完成了总计超过0.362亿份托运订单。

行业概况:

2021年,以线上GTV计,中国数字货运平台市场规模为人民币4300亿元,在整车运输市场中的渗透率为10.7%,数字货运平台预计将在托运方中获得更多青睐。

预计数字货运平台市场规模将在2026年继续扩大至人民币7590亿元,自2021年起的年复合增长率为12.0%,在整车运输市场的渗透率为16.8%。

竞争格局:

2021年,以线上GTV总额计,中国数字货运市场中前五大平台的市场份额总计为36.0%,该公司为中国规模第二大的数字货运平台。

财务数据:

公司财务表现呈现增长的趋势。收入由2019年的人民币36亿元增至2021年的人民币63亿元,年复合增长率为33.0%,并由截至2021年前九个月的人民币46.767亿元增至2022同期的47.108亿元。

2019年净亏损人民币330万元,并于2020年、2021年及截至2022年前九个月分别录得净利润人民币0.261亿元、0.507亿元及370万元。

同期还获得政府补助总额分别为人民币9.16亿元、11.9亿元、17.7亿元、13.1亿元及12.9亿元。

关键运营指标:

多个相关运营指标呈现逐年上升趋势。

公司竞争优势:

1、拥有中国规模最大的数字货运平台之一;

2、打造了中国最大的货车司机社区;

3、已培育出一个健康、互惠及可持续的生态系统;

4、拥有在物流数字化领域具备丰富经验的管理团队和强大的战略股东背景。

风险因素:

1、盈利能力持续依赖于当地财政局提供的与数字货运业务有关的政府补助;

2、业务增长受各种宏观经济因素影响,包括中国道路货运行业对数字货运服务需求的持续增长;

首次公开发售前投资:

自成立以来,公司先后完成多轮融资,获得蚂蚁集团、中信证券、中央基金等知名机构看好。根据法律规定,所有现任股东(包括首次公开发售前投资者)均受禁售期(上市日期后的12个月)所规限。

保荐人战绩:

保荐人海通2022年以来一共保荐了6支,其中暗盘4涨,2跌;上市首日4涨,1跌,1平。

中签率预估:

公开发行总计432.2万股,每手1000股,公开发行总计4322手,当前超购2.64倍,假设3000人申购,一手中签率35%。

综合评估:

作为中国最大的数字货运平台之一,所经营的卡友地带是中国最大的物流行业社区和最大的货车司机社区,同时公司的卡加车服为货车司机提供的了救援、销售折让、线下服务等。

通过数字化服务促进生态系统参与者之间的协作,提高协同效应,并帮助参与者通过重复交易建立起更为平衡且互惠的关系,推动了数字货运生态的可持续生长。

根据报告,预计数字货运平台市场规模未来仍有较大的增长空间,该公司上市前已获得了蚂蚁等多名机构的青睐,此次合肥政府也作为基石认购占比49%。

参考21年在美上市的满帮:21年营收46亿美元,亏损,估值77.7亿美元。

维天运通:21年营收63亿人民币,估值40.40-48.75亿人民币。

目前的盈利能力目前在很大程度上取决于政府补助水平。

个人操作:h股表现一般都比较弱,相对更鸡肋,看最后两天超购吧,低的话就考虑现金参与几手,小赌怡情吧。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号