Edge

Edge Chrome

Chrome Firefox

Firefox

期权和面策略,也可以叫和面理论。他的精髓是:面多了加水,水多了加面。慢慢把面团滚大。

面=买购(buy call) 水=卖购(sell call)。

这么说,聪明的人应该能看懂了。 具体点说就是跌多买购,涨多卖购,面多了加水,水多了加面。是不是觉得很简单?我已经实践了一个多月了,大盘涨,我也涨,大盘跌,我还涨,奇怪的很。

这么好的期权策略不敢独享,送给论坛里的有缘人。

对本理论有什么不明白的,可以留言问我,我会尽量抽时间解答的。

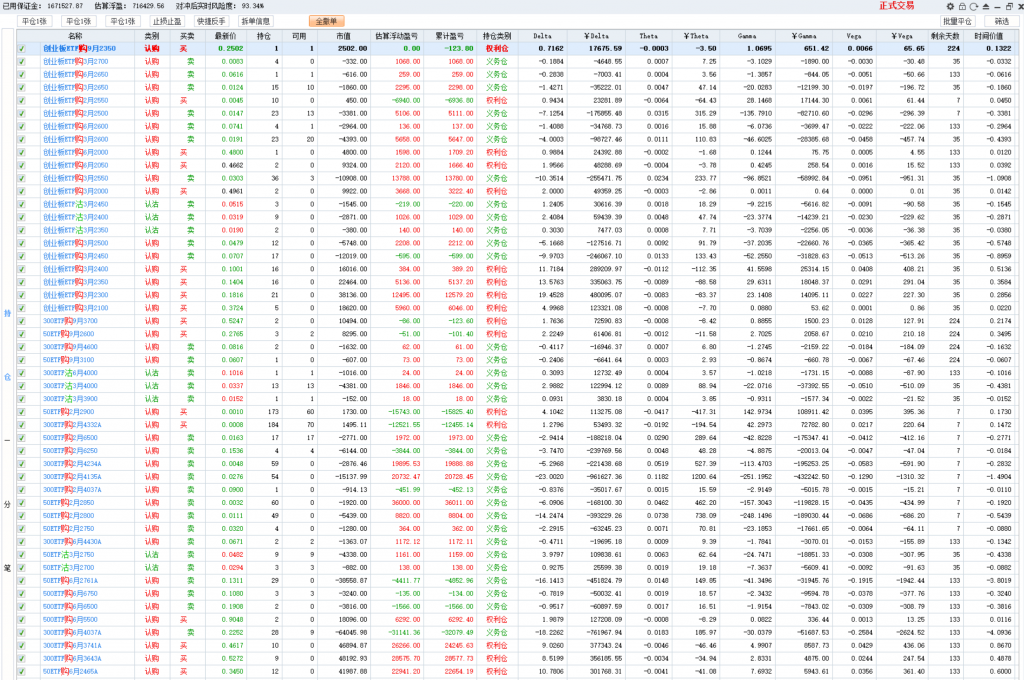

下面是具体的持仓

面=买购(buy call) 水=卖购(sell call)。

这么说,聪明的人应该能看懂了。 具体点说就是跌多买购,涨多卖购,面多了加水,水多了加面。是不是觉得很简单?我已经实践了一个多月了,大盘涨,我也涨,大盘跌,我还涨,奇怪的很。

这么好的期权策略不敢独享,送给论坛里的有缘人。

对本理论有什么不明白的,可以留言问我,我会尽量抽时间解答的。

下面是具体的持仓

6

赞同来自: Hady 、qyinu995430780 、xineric 、滚雪球2020 、秦xyz 、更多 »

挺好的,这个策略就是期权期权常胜策略--牛市价差的变种

关键点就在于delta的敞口的调解,尽量做到上涨时多放敞口,下跌时收缩敞口

横向参照的依据就是对应标的物的收益和实际操作收益的比较,举个例子,如果用的300ETF期权操作,按照现货和期权10000:1的比例,10000张300etf么市值约等于40000元,那么用40000组成的期权组合收益能不能超过10000张300etf的收益就可以大致知道组合的超额收益。

一般情况下等市直牛差组合和现货之间的超额收益会在15%左右,如何超过这个收益那就能说明主动调解的有效性。如果没有超过,emmm,那么减少主动操作,变成定期被动移仓也是个不错的选择。

关键点就在于delta的敞口的调解,尽量做到上涨时多放敞口,下跌时收缩敞口

横向参照的依据就是对应标的物的收益和实际操作收益的比较,举个例子,如果用的300ETF期权操作,按照现货和期权10000:1的比例,10000张300etf么市值约等于40000元,那么用40000组成的期权组合收益能不能超过10000张300etf的收益就可以大致知道组合的超额收益。

一般情况下等市直牛差组合和现货之间的超额收益会在15%左右,如何超过这个收益那就能说明主动调解的有效性。如果没有超过,emmm,那么减少主动操作,变成定期被动移仓也是个不错的选择。

京公网安备 11010802031449号

京公网安备 11010802031449号