Edge

Edge Chrome

Chrome Firefox

Firefox

其他问题里面看到有朋友问到这个问题,我写了篇解析文章,可以参考下。我删除了所有可能有的营销信息,如果违规,告知下,我马上删。

万能账户,简单来说就是投保人在保险公司的一个理财账户。只要跨过第一年,满足灵活使用是没有问题的,我个人就是这样,除了随时可能会用到的钱外,几乎就没有用过货币基金了,收益太低了。

这种账户有两种性质,从名字上就可以看出来,人寿终身寿险(万能型)和人寿年金保险(万能型),也就是后缀里面有万能型这三个字就表明了是万能账户(其实区分于以前的万能险,这里暂不做介绍)。

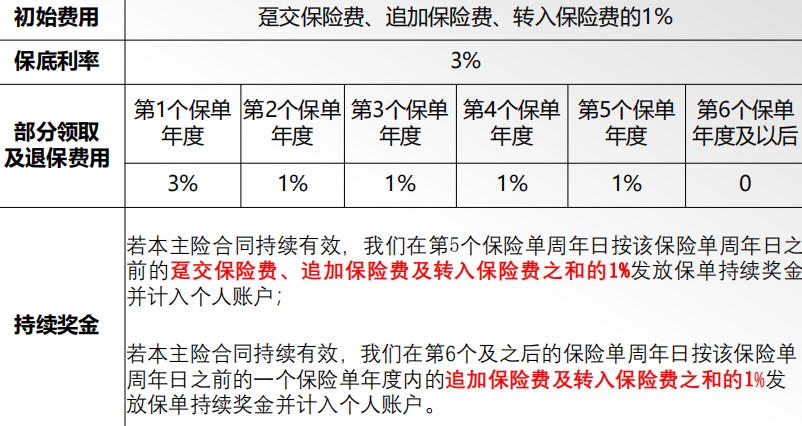

两种在具体细节上略有不同,简单来说寿险型万能账户,带有一定的身故杠杆,会收取小额的风险保费,每年减保无限制;而年金型万能账户无杠杆,不收风险保费,每年减保有不超过20%基本保额的限制。考虑到投资使用,很多人会优先选择寿险型万能账户。(下图就是我个人的一个万能账户)

万能账户有6个维度,分别如下,进行详细说明,每一个都极其的重要:

1.保底利率,放入万能账户的钱有最低的保底利率,写入保险合同,无论外界如何变化,保险公司的结算不会低于这个利率。目前,好的万能账户是3%的保底利率。

2.现行利率,保险公司进行结算的实际利率,跟随外界投资环境变化而变化,也是保险公司的投资利率,目前一般是在4.5%(这个是浮动的)

3.初始费用,每笔放入万能账户的钱在开始阶段都会收一笔费用,这个费用从1%-3%不等。1%是最低的,也是最好的,但依然有大量公司会收取3%的费用。

4.取出费用,从万能账户取出的钱,也要收取一笔费用,但往往都限定保单前5周年收取,第1年最高,第5年最低,第6年及以后不再收取。简化说一般是543210,或者是311110,第1年取出收3%,第2-5年取出收1%,第6年后不收取,这个费用肯定是越低越好,但一般第1年都比较高。

5.返还费用,针对第三项的初始费用进行返还,有的不返还,有的是全额返还。对于返还的,保单前5年收的费用会在第6年一次性全返,之后收取的费用会在次年返还。也就是说好的保险公司会先收一个费用,但是收的这个费用后期都会返还。

6.保费限制,放入万能账户的保险费是受到限制的,和主险保费挂钩,也就是想买万能账户的话,必须先买另外一款险种。以前是有保险公司不挂钩的,我就是买得早赶上了,但现在为了推动主险销售,全部进行挂钩了,否则最多只能放入1万。一般来讲,万能账户的保险费是不超过主险应交保费总和的,但是主险应交保费超过一定门槛后,万能账户也就没有限制了。

我以某账户为例进行说明,

主险2023年1月7号购买,假设是年1万*10年交,那么这个万能账户最高可以放入10万。

放入的钱,有初始费用1%,先扣了0.1万,账户中实际有9.9万,等到第5个保单年度后,这个费用0.1万会全额返还;

账户中的钱,有保底3%的年利率,但是按照现行利率4.6%进行结算(每个月会定期在保险公司官网公布)

如果2024年1月7号之前,想把这个账户中的钱取出,可以取全部也可以取部分,对取出的钱收取3%的费用

如果在2028年1月7号之前,想把这个账户中的钱取出,对取出的钱收取1%的费用

如果在2028年1月7号之后,可以随时取出,没有任何费用。

大家可以看出来,由于这里面有个取出费用的问题,现买马上用肯定来不及,1年内取出至少会有3%的费用,但是买的早的是可以的,1-5年内也就是1%的费用,结合高利率来看,我个人认为还可以接受接受的。

或者现在卖,等1年后再灵活取用。

同时,这个万能账户的存入和取出次数上,一般来讲是有限制的,这个限制是会随着保险公司的运营来调整,比如就有公司将每个月最多各1次的次数限制,改成了完全不受限,可以随意存入或者取出。

使用上也是比较简单的,目前多数都支持在微信公众号或者app上存入或者取出,如下图

万能账户,简单来说就是投保人在保险公司的一个理财账户。只要跨过第一年,满足灵活使用是没有问题的,我个人就是这样,除了随时可能会用到的钱外,几乎就没有用过货币基金了,收益太低了。

这种账户有两种性质,从名字上就可以看出来,人寿终身寿险(万能型)和人寿年金保险(万能型),也就是后缀里面有万能型这三个字就表明了是万能账户(其实区分于以前的万能险,这里暂不做介绍)。

两种在具体细节上略有不同,简单来说寿险型万能账户,带有一定的身故杠杆,会收取小额的风险保费,每年减保无限制;而年金型万能账户无杠杆,不收风险保费,每年减保有不超过20%基本保额的限制。考虑到投资使用,很多人会优先选择寿险型万能账户。(下图就是我个人的一个万能账户)

万能账户有6个维度,分别如下,进行详细说明,每一个都极其的重要:

1.保底利率,放入万能账户的钱有最低的保底利率,写入保险合同,无论外界如何变化,保险公司的结算不会低于这个利率。目前,好的万能账户是3%的保底利率。

2.现行利率,保险公司进行结算的实际利率,跟随外界投资环境变化而变化,也是保险公司的投资利率,目前一般是在4.5%(这个是浮动的)

3.初始费用,每笔放入万能账户的钱在开始阶段都会收一笔费用,这个费用从1%-3%不等。1%是最低的,也是最好的,但依然有大量公司会收取3%的费用。

4.取出费用,从万能账户取出的钱,也要收取一笔费用,但往往都限定保单前5周年收取,第1年最高,第5年最低,第6年及以后不再收取。简化说一般是543210,或者是311110,第1年取出收3%,第2-5年取出收1%,第6年后不收取,这个费用肯定是越低越好,但一般第1年都比较高。

5.返还费用,针对第三项的初始费用进行返还,有的不返还,有的是全额返还。对于返还的,保单前5年收的费用会在第6年一次性全返,之后收取的费用会在次年返还。也就是说好的保险公司会先收一个费用,但是收的这个费用后期都会返还。

6.保费限制,放入万能账户的保险费是受到限制的,和主险保费挂钩,也就是想买万能账户的话,必须先买另外一款险种。以前是有保险公司不挂钩的,我就是买得早赶上了,但现在为了推动主险销售,全部进行挂钩了,否则最多只能放入1万。一般来讲,万能账户的保险费是不超过主险应交保费总和的,但是主险应交保费超过一定门槛后,万能账户也就没有限制了。

我以某账户为例进行说明,

主险2023年1月7号购买,假设是年1万*10年交,那么这个万能账户最高可以放入10万。

放入的钱,有初始费用1%,先扣了0.1万,账户中实际有9.9万,等到第5个保单年度后,这个费用0.1万会全额返还;

账户中的钱,有保底3%的年利率,但是按照现行利率4.6%进行结算(每个月会定期在保险公司官网公布)

如果2024年1月7号之前,想把这个账户中的钱取出,可以取全部也可以取部分,对取出的钱收取3%的费用

如果在2028年1月7号之前,想把这个账户中的钱取出,对取出的钱收取1%的费用

如果在2028年1月7号之后,可以随时取出,没有任何费用。

大家可以看出来,由于这里面有个取出费用的问题,现买马上用肯定来不及,1年内取出至少会有3%的费用,但是买的早的是可以的,1-5年内也就是1%的费用,结合高利率来看,我个人认为还可以接受接受的。

或者现在卖,等1年后再灵活取用。

同时,这个万能账户的存入和取出次数上,一般来讲是有限制的,这个限制是会随着保险公司的运营来调整,比如就有公司将每个月最多各1次的次数限制,改成了完全不受限,可以随意存入或者取出。

使用上也是比较简单的,目前多数都支持在微信公众号或者app上存入或者取出,如下图

京公网安备 11010802031449号

京公网安备 11010802031449号