Edge

Edge Chrome

Chrome Firefox

Firefox

不好意思标题党了,这里主要从我观察到的数据出发,和大家讨论一下可转债未来隐含预期收益率的观点。

可转债是散户之友,有下有保底上不封顶的好处。从2019年开始,可转债走势强势,回撤小,因此成为了很多集思录友们的重仓品种。万得可转债等权指数走势图如下:

很多集友也开发了基于可转债的增强策略,包括并不限于双低、低溢价等等,可谓百家争鸣。

然而花无百样红,从我的大类资产配置视角,可转债在未来可预见的一段时间,大概率不是最好的资产。这里通过数据和分析,与诸君讨论:

零、可转债超额收益的来源分析

可转债的特征是“下有保底上不封顶”,这是由其定价原理决定的。简单来说可以用以下公式表达:

可转债定价=信用债价值+看涨期权价值=股票价值+看跌期权价值(隐含奇异期权暂不考虑)

由于期权是权利,其价值不低于0(我们可以放弃权利)。因此可转债价格的底线就是股票价值和信用债价值两者孰高,实际的价值还需要增加一部分期权价值。

但这里我要指出的是:很多人往往把“可转债下有保底上不封顶”和“可转债的风险性价比高于股票”这两件事等价。这个观点是完全错误的!!!

1. 可转债超额夏普比的来源剖析

什么意思呢?举一个很简单的例子大家就明白了,固收 (股债混合)基金大家就算没买过也应该了解过。固收 基金如果采用CPPI运作方式,可以完全实现数学逻辑上的“下有保底上不封顶”。

所谓CPPI方式,简单来说就是我的股票配置仓位是根据我的债券预期可获得的利息决定的。如果我配置的债券预计今年可以产生4元的票息,而我买的股票在极端情况下会亏50%,那么基于CPPI思想,我就可以配置8元钱的股票。因为最多亏损8*50%=4元,正好与债券的票息抵消,所以可以做到不肯定亏损。这就是以前公募基金发行过的保本基金的运作原理。

我们回望过去的保本基金,再看看当下满世界的固收 基金,他们都基本上可以认为是“下有保底上不封顶”(起码可以从逻辑上构建)的,但回溯这些产品的风险收益比,我们会发现他们相比可转债要差了一大截。这还是在他们部分配置了可转债的基础上的结果。

上面我们论证了可转债下有保底上不封顶”和“可转债的风险性价比高于股票”是两件事不是一件事,那么问题就来了,可转债风险性价比高于债券和股票的核心原因是什么呢?

我可以给出非常明确的答案:是定价,是可转债隐含期权的定价,是可转债隐含期权的定价在历史上被系统性低估的事实。

2.可转债超额夏普比的来源剖析

所以,问题就变成了:怎么理解可转债隐含期权的定价?或者更进一步,怎么判断其高估和低估?最终,我们是否有能力判断可转债是否绝对高估或绝对低估?还是说只能像PE估值一样判断其相对的高估低估?

这里先从一个最简单的例子开始:

上图是一支叫横河转债的妖债,价格500 ,转股价值111元。如果我们用可转债定价公式拆解其价格分配,我们就可以得出:

横河转债价格(520元)=股票价值(111元) 看跌期权价值(409元)=债券价值(99.5元) 看涨期权价值(420元)

这里我们假设其定价是合理的,分开来分析其期权价格隐含了什么样的假设。

(1)债券 看涨期权视角:假设债券无违约风险,那么我们可以简单认为转债定价了看涨期权420元是合理的。如果我们再退一步,假设期权一定会实值行权,那么我们可以简单推导出这个转债隐含的意思是转债的股票价值最少(100%的概率)要从现在的111元上涨到520元,即上涨468%,才能保本。如果不是100%的概率,那么股价的期望值还要进一步拉高,以弥补概率上的损失。

(2)股票 看跌期权视角:这个帐没法算,因为股票最多只值111元,也就是说亏光也就亏111元。期权价值不能大于股票,因此看跌期权最贵也就只应该定价为111元。所以这笔账就没法算了。

从上面的例子,我们可以看出,所谓的妖债(双高债),从可转债定价公式的视角,它本质上就是期权的定价非常的高,高到了几乎不可能的情况。所以长期来看必亏无疑。

这个例子帮助我们可以理解,如果从期权定价的角度理解可转债,那么很多事情会变得无比通透,而且可以估算。

有关期权定价的公式,欧式期权是有明确的显式公式的,即Black-Scholes期权定价模型,而中国的可转债隐含期权是美式期权,理论价值高于欧式期权。所以,理论上我们用BS model的思想可以大致估算出可转债期权定价的下限。

但事实上我们不需要真的套用那样的复杂公式做计算,我们只需要思考期权的价值受哪些因素影响就足够了。

我不想让本文太难,所以就不展示BS的公式了。简单给一下期权定价主要要素的结论:要定价一个期权,需要知道当前的股价、可以行权的股价、利率、期权到期期限和波动率

到了这里,我们就可以思考可转债和股票之间定价差异的真正来源了。

(1)如果是可转债价格隐含的股价被低估了或行权价被高估了,那么可能导致持有可转债的性价比高于持有正股。在这种情况下,很容易推理出,低溢价率情况下,可转债会有稳定的超额收益。(实证观察,有部分的特征,但不稳定)

(2)期限和利率对可转债价格的影响是缓慢的,不太会影响边际定价。(当然近年的利率下降对可转债期权的定价和债底的定价都是有利的)

(3)最重要的,波动率的定价。这个要素是会出现长期系统性偏差的。

这里稍微用极简的例子解释为什么波动率影响期权定价。我买了个看涨期权,保证我可以以1元的价格买入A股票。如果A股票的波动情况是:50%2元,50%0.5元。则我的期望收益=50%*(2-1)=0.5元(0.5元的时候我不行权就好了),这个期权的合理定价是0.5元。如果A股票的波动情况是:50%3元,50%0元,则我的期望收益=50%*(3-1)=1元,此时这个期权的合理定价是1元。

所以,由于期权的保底属性,买期权的人是希望波动率越大越好的。毕竟向上波动大赚,向下波动不亏。

一、可转债定价估值分析——期权定价水平分析

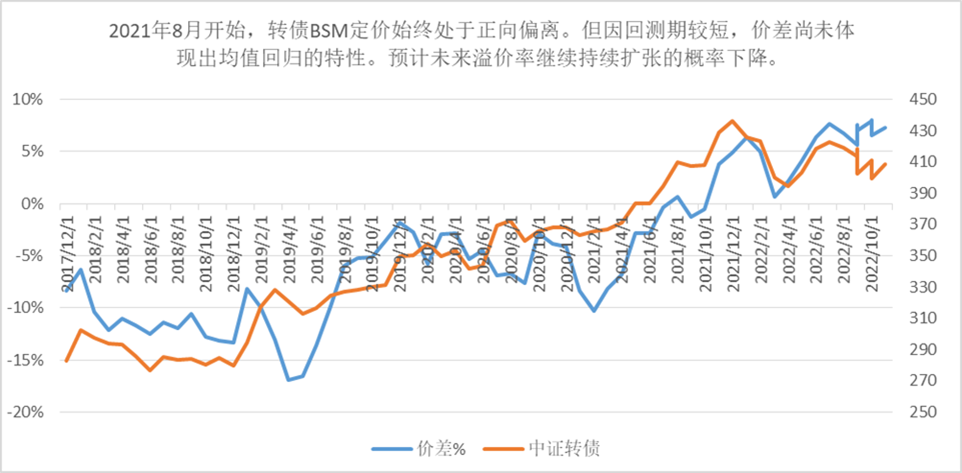

基于上面的分析框架,我参考 @鸭蛋 ,在2021年初对比上证50ETF期权隐含定价 与可转债资产隐含定价得出可转债被系统性低估的思想方法,构建了 可转债股票实际波动率与可转债期权隐含波动率对比的分析。(感谢鸭蛋总,一语值千金)如下:

上图中,蓝线高度=全市场可转债看涨期权中隐含波动率-可转债对应正股的实际历史波动率,其与零轴之间的距离可以认为是其可转债定价与股票之间的性价比。

换句话说,如果我们可以基于可转债的delta用可转债资产模拟出一个对应正股(delta=0.5就配2倍仓位的转债替代1份正股,并动态调整),那么这条蓝线越低,模拟正股对比正股的超额收益就越高,反之则越低。

从结果上来看,我们可以看出历史上可转债的隐波定价长时间低于正股的实际波动率(这其实就是以往可转债夏普比高于股票的核心原因),直至2021年底。到目前达到了一个高位平台,并不再向上攀升。这说明,当前的可转债已经非常昂贵,甚至比正股更贵。持有可转债,如果只从转股期权考虑,未来的资产整体收益回撤比要低于股票。(当然,实际上,由于存在下修等其他期权存在,这个情况不容易发生)

说明一下。我这里拟合的数据历史并不长,因为2017年以前的可转债数量太少,不适合用量化分析全市场可转债。但找了几个个别转债,定价是更低的,比如2014年的中银转债等等

二、可转债定价估值分析——股权定价水平分析

分析完期权,我们需要进一步对可转债的底层股权进行分析,毕竟它依然有着下有保底上不封顶的特征,性价比第一点但可以保底的资产,依然可能对某些风险偏好的人而言是一个好资产。

所以,下一步,我们需要分析可转债对应的底层收益来源:股票的期望收益。

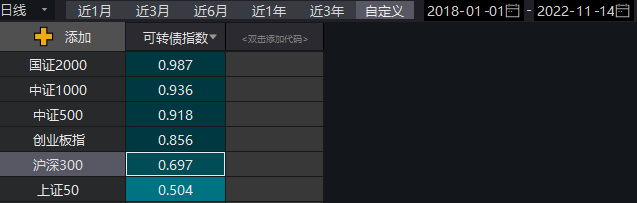

在开始分析之前,我们需要先确定可转债底仓的结构和可对比指数。用上证50明显是一个太粗糙的方法,但到底用哪个进行对标最好呢?一般而言,大家根据股票的结构选用中证1000。这里,万得提供了一个指数:万得可转债概念指数。这个指数相当于所有发行了可转债的股票的等权指数,编制规则如下:

为了方便没有wind的朋友对未来收益期望进行跟踪,我们对万得可转债概念指数与主要指数之间的相关关系进行了测算,以找到和万得可转债概念指数最像的指数:

可以看出,相关性最高的是国证2000指数。当然,前几天我刚在某个帖子中讨论过国证2000指数在2017年是一个虚假的指数,是不存在意义的。所以,大家常用中证1000来代表可转债股票的底层是合理的。

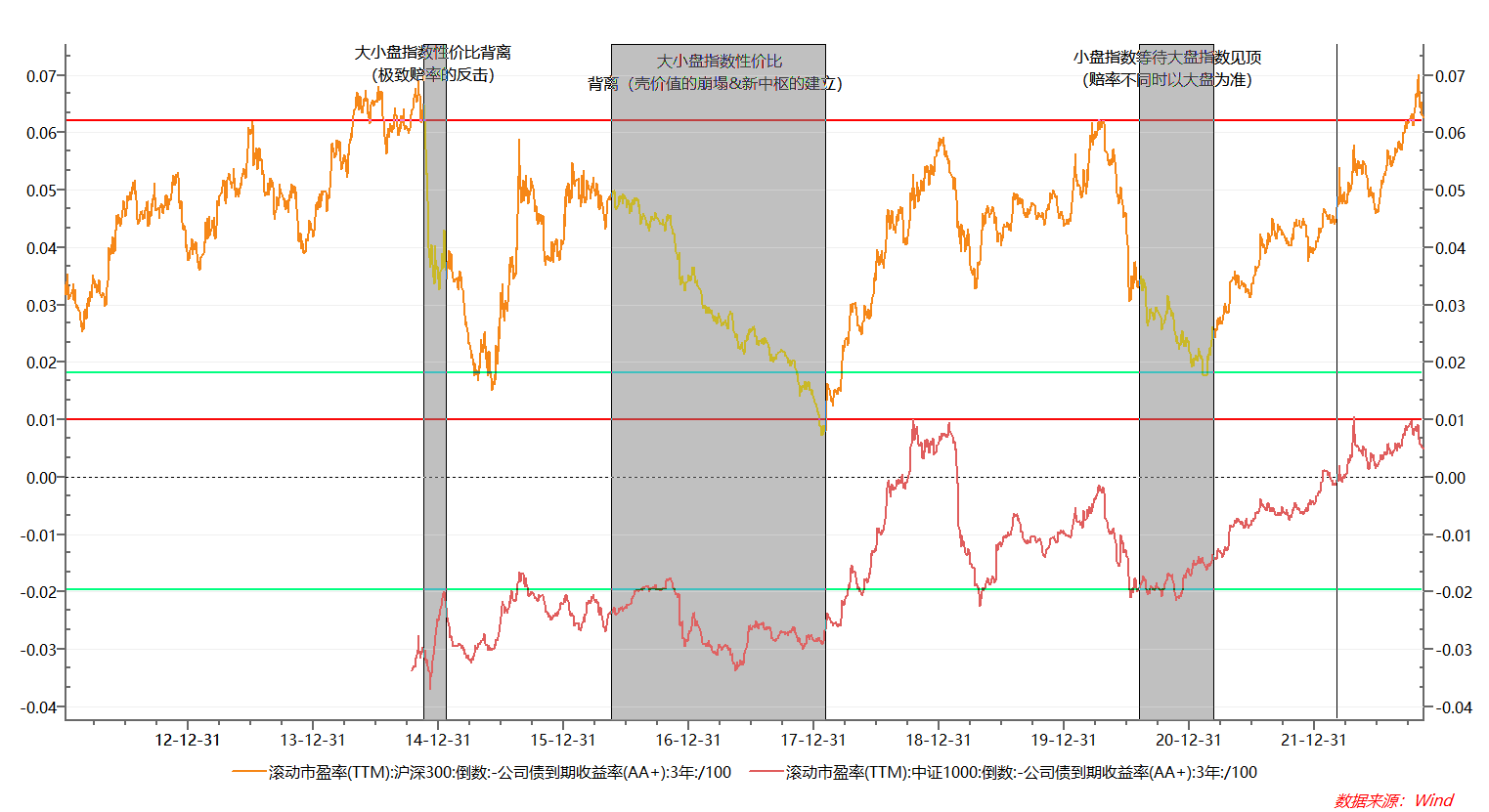

接下来,我们就要开始分析股权的性价比。这里,我们还是引入ERP或Fed 模型,用剔除资金成本的企业盈利期望收益来估算股权资产的长期隐含未来收益。结果如下:

从上图来看,不论是以沪深300为代表的大盘股还是以中证1000为代表的小盘股都在历史极端低估的水平。但利用信用利差调整后的数据,我们可以发现中证1000有中枢上移的特征(这里,我们认为风险回报中枢上移的主要原因在于中国GDP增速中枢g的下移需要更高的回报中枢作为补偿)

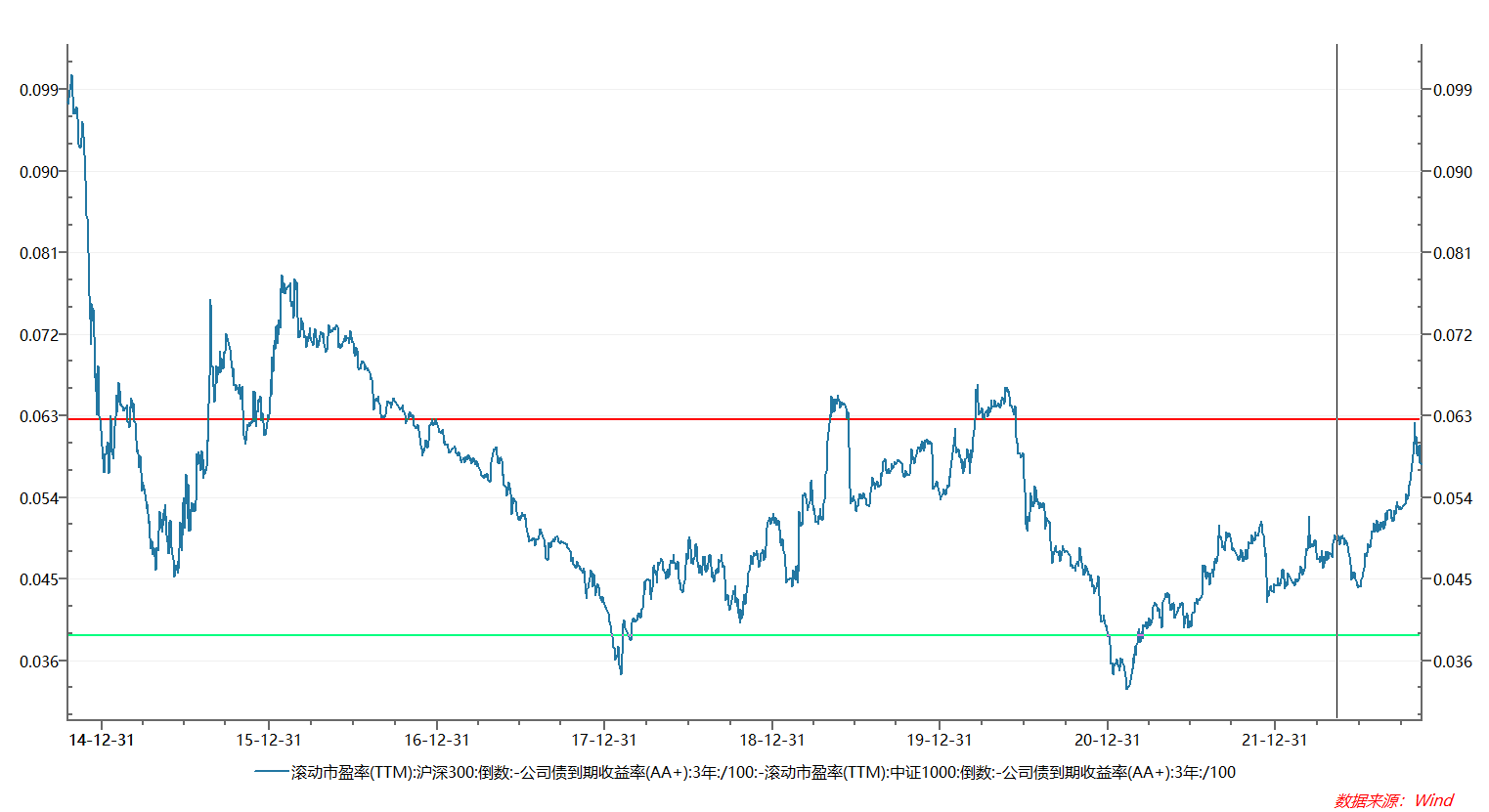

同时,若我们将沪深300 与中证1000的隐含回报率进行对比(做差),则可得到下图:

这张图中,我们可以看到正是由于2021年初沪深300相对中证1000的性价比达到了历史极低值,开启了21年初至今长达两年的小盘股强势期(我在当时还有一个预言贴,本来是赌金币的)。而我们观察这个数据的当下,会发现大盘股相对于小盘股的性价比已经是历史上极端高点(反过来说,小盘股性价比极低),而且这个高点已经在9月底见到了(所以10月以来大体是大盘股占优)。

三、可转债定价估值分析——债底定价水平简析

债这头是比较简单的,这里就做最简单的分析。可转债本质上是信用债,但为什么从不违约?原因就在于它可以下修。

下修的本质是什么?是让渡股权人的利益补贴转债持有人。所以,只要股权依然有价值(更准确地说,股权价值>可转债面值),那么转债不违约的金身就大概率不会破。

但是否会出现一个情况,未来股权没有价值了?或者说,历史上这么多转债,为什么没有出现过股价失去价值的情况?

我的答案:

1.过去增速快,货币投放量大,总体资产价值beta向上斜率高,拖可以解决很多问题。但这个情况未来可能不存在。

2. 最重要的是,过去上市公司即使只剩下一张纸。它的价值依然包含几十亿的壳资源价值,有非上市企业愿意通过重组等方式借壳。所以以前有小市值不败神话。

3. 地方政府有保上市公司的动力,推动重组、重整等,散户可以搭便车

那么往未来看,这些因素对于小部分烂到不能再烂的上市公司,可能逐渐不复存在了。因此,未来可转债的债底不是不可动摇的。永远不要赌小概率。

一旦真的某一天违约事件发生,低价可转债的定价逻辑可能会彻底改变,某些风险被突然price in价格。

综上所述,过去长达4年的可转债大牛市大概率就此告一段落。

但这并不代表可转债这个品种本身不好,风水轮流转,它早晚会回来。而且,对于有alpha策略的可转债持有人,未来的收益并不一定低。刚才推算的可转债风险收益比小于正股也只考虑了转股期权,回售、下修期权的价值都未进行计算,这些期权的收益贡献一定都是正数,因此实盘中并不一定真的可转债就比股票差了,可能是持平甚至依然略好。

但可转债的性价比相较过去明显的大幅削弱是不争的事实,需要成熟的投资人提前思考应对。

本文不可转载

可转债是散户之友,有下有保底上不封顶的好处。从2019年开始,可转债走势强势,回撤小,因此成为了很多集思录友们的重仓品种。万得可转债等权指数走势图如下:

很多集友也开发了基于可转债的增强策略,包括并不限于双低、低溢价等等,可谓百家争鸣。

然而花无百样红,从我的大类资产配置视角,可转债在未来可预见的一段时间,大概率不是最好的资产。这里通过数据和分析,与诸君讨论:

零、可转债超额收益的来源分析

可转债的特征是“下有保底上不封顶”,这是由其定价原理决定的。简单来说可以用以下公式表达:

可转债定价=信用债价值+看涨期权价值=股票价值+看跌期权价值(隐含奇异期权暂不考虑)

由于期权是权利,其价值不低于0(我们可以放弃权利)。因此可转债价格的底线就是股票价值和信用债价值两者孰高,实际的价值还需要增加一部分期权价值。

但这里我要指出的是:很多人往往把“可转债下有保底上不封顶”和“可转债的风险性价比高于股票”这两件事等价。这个观点是完全错误的!!!

1. 可转债超额夏普比的来源剖析

什么意思呢?举一个很简单的例子大家就明白了,固收 (股债混合)基金大家就算没买过也应该了解过。固收 基金如果采用CPPI运作方式,可以完全实现数学逻辑上的“下有保底上不封顶”。

所谓CPPI方式,简单来说就是我的股票配置仓位是根据我的债券预期可获得的利息决定的。如果我配置的债券预计今年可以产生4元的票息,而我买的股票在极端情况下会亏50%,那么基于CPPI思想,我就可以配置8元钱的股票。因为最多亏损8*50%=4元,正好与债券的票息抵消,所以可以做到不肯定亏损。这就是以前公募基金发行过的保本基金的运作原理。

我们回望过去的保本基金,再看看当下满世界的固收 基金,他们都基本上可以认为是“下有保底上不封顶”(起码可以从逻辑上构建)的,但回溯这些产品的风险收益比,我们会发现他们相比可转债要差了一大截。这还是在他们部分配置了可转债的基础上的结果。

上面我们论证了可转债下有保底上不封顶”和“可转债的风险性价比高于股票”是两件事不是一件事,那么问题就来了,可转债风险性价比高于债券和股票的核心原因是什么呢?

我可以给出非常明确的答案:是定价,是可转债隐含期权的定价,是可转债隐含期权的定价在历史上被系统性低估的事实。

2.可转债超额夏普比的来源剖析

所以,问题就变成了:怎么理解可转债隐含期权的定价?或者更进一步,怎么判断其高估和低估?最终,我们是否有能力判断可转债是否绝对高估或绝对低估?还是说只能像PE估值一样判断其相对的高估低估?

这里先从一个最简单的例子开始:

上图是一支叫横河转债的妖债,价格500 ,转股价值111元。如果我们用可转债定价公式拆解其价格分配,我们就可以得出:

横河转债价格(520元)=股票价值(111元) 看跌期权价值(409元)=债券价值(99.5元) 看涨期权价值(420元)

这里我们假设其定价是合理的,分开来分析其期权价格隐含了什么样的假设。

(1)债券 看涨期权视角:假设债券无违约风险,那么我们可以简单认为转债定价了看涨期权420元是合理的。如果我们再退一步,假设期权一定会实值行权,那么我们可以简单推导出这个转债隐含的意思是转债的股票价值最少(100%的概率)要从现在的111元上涨到520元,即上涨468%,才能保本。如果不是100%的概率,那么股价的期望值还要进一步拉高,以弥补概率上的损失。

(2)股票 看跌期权视角:这个帐没法算,因为股票最多只值111元,也就是说亏光也就亏111元。期权价值不能大于股票,因此看跌期权最贵也就只应该定价为111元。所以这笔账就没法算了。

从上面的例子,我们可以看出,所谓的妖债(双高债),从可转债定价公式的视角,它本质上就是期权的定价非常的高,高到了几乎不可能的情况。所以长期来看必亏无疑。

这个例子帮助我们可以理解,如果从期权定价的角度理解可转债,那么很多事情会变得无比通透,而且可以估算。

有关期权定价的公式,欧式期权是有明确的显式公式的,即Black-Scholes期权定价模型,而中国的可转债隐含期权是美式期权,理论价值高于欧式期权。所以,理论上我们用BS model的思想可以大致估算出可转债期权定价的下限。

但事实上我们不需要真的套用那样的复杂公式做计算,我们只需要思考期权的价值受哪些因素影响就足够了。

我不想让本文太难,所以就不展示BS的公式了。简单给一下期权定价主要要素的结论:要定价一个期权,需要知道当前的股价、可以行权的股价、利率、期权到期期限和波动率

到了这里,我们就可以思考可转债和股票之间定价差异的真正来源了。

(1)如果是可转债价格隐含的股价被低估了或行权价被高估了,那么可能导致持有可转债的性价比高于持有正股。在这种情况下,很容易推理出,低溢价率情况下,可转债会有稳定的超额收益。(实证观察,有部分的特征,但不稳定)

(2)期限和利率对可转债价格的影响是缓慢的,不太会影响边际定价。(当然近年的利率下降对可转债期权的定价和债底的定价都是有利的)

(3)最重要的,波动率的定价。这个要素是会出现长期系统性偏差的。

这里稍微用极简的例子解释为什么波动率影响期权定价。我买了个看涨期权,保证我可以以1元的价格买入A股票。如果A股票的波动情况是:50%2元,50%0.5元。则我的期望收益=50%*(2-1)=0.5元(0.5元的时候我不行权就好了),这个期权的合理定价是0.5元。如果A股票的波动情况是:50%3元,50%0元,则我的期望收益=50%*(3-1)=1元,此时这个期权的合理定价是1元。

所以,由于期权的保底属性,买期权的人是希望波动率越大越好的。毕竟向上波动大赚,向下波动不亏。

一、可转债定价估值分析——期权定价水平分析

基于上面的分析框架,我参考 @鸭蛋 ,在2021年初对比上证50ETF期权隐含定价 与可转债资产隐含定价得出可转债被系统性低估的思想方法,构建了 可转债股票实际波动率与可转债期权隐含波动率对比的分析。(感谢鸭蛋总,一语值千金)如下:

上图中,蓝线高度=全市场可转债看涨期权中隐含波动率-可转债对应正股的实际历史波动率,其与零轴之间的距离可以认为是其可转债定价与股票之间的性价比。

换句话说,如果我们可以基于可转债的delta用可转债资产模拟出一个对应正股(delta=0.5就配2倍仓位的转债替代1份正股,并动态调整),那么这条蓝线越低,模拟正股对比正股的超额收益就越高,反之则越低。

从结果上来看,我们可以看出历史上可转债的隐波定价长时间低于正股的实际波动率(这其实就是以往可转债夏普比高于股票的核心原因),直至2021年底。到目前达到了一个高位平台,并不再向上攀升。这说明,当前的可转债已经非常昂贵,甚至比正股更贵。持有可转债,如果只从转股期权考虑,未来的资产整体收益回撤比要低于股票。(当然,实际上,由于存在下修等其他期权存在,这个情况不容易发生)

说明一下。我这里拟合的数据历史并不长,因为2017年以前的可转债数量太少,不适合用量化分析全市场可转债。但找了几个个别转债,定价是更低的,比如2014年的中银转债等等

二、可转债定价估值分析——股权定价水平分析

分析完期权,我们需要进一步对可转债的底层股权进行分析,毕竟它依然有着下有保底上不封顶的特征,性价比第一点但可以保底的资产,依然可能对某些风险偏好的人而言是一个好资产。

所以,下一步,我们需要分析可转债对应的底层收益来源:股票的期望收益。

在开始分析之前,我们需要先确定可转债底仓的结构和可对比指数。用上证50明显是一个太粗糙的方法,但到底用哪个进行对标最好呢?一般而言,大家根据股票的结构选用中证1000。这里,万得提供了一个指数:万得可转债概念指数。这个指数相当于所有发行了可转债的股票的等权指数,编制规则如下:

为了方便没有wind的朋友对未来收益期望进行跟踪,我们对万得可转债概念指数与主要指数之间的相关关系进行了测算,以找到和万得可转债概念指数最像的指数:

可以看出,相关性最高的是国证2000指数。当然,前几天我刚在某个帖子中讨论过国证2000指数在2017年是一个虚假的指数,是不存在意义的。所以,大家常用中证1000来代表可转债股票的底层是合理的。

接下来,我们就要开始分析股权的性价比。这里,我们还是引入ERP或Fed 模型,用剔除资金成本的企业盈利期望收益来估算股权资产的长期隐含未来收益。结果如下:

从上图来看,不论是以沪深300为代表的大盘股还是以中证1000为代表的小盘股都在历史极端低估的水平。但利用信用利差调整后的数据,我们可以发现中证1000有中枢上移的特征(这里,我们认为风险回报中枢上移的主要原因在于中国GDP增速中枢g的下移需要更高的回报中枢作为补偿)

同时,若我们将沪深300 与中证1000的隐含回报率进行对比(做差),则可得到下图:

这张图中,我们可以看到正是由于2021年初沪深300相对中证1000的性价比达到了历史极低值,开启了21年初至今长达两年的小盘股强势期(我在当时还有一个预言贴,本来是赌金币的)。而我们观察这个数据的当下,会发现大盘股相对于小盘股的性价比已经是历史上极端高点(反过来说,小盘股性价比极低),而且这个高点已经在9月底见到了(所以10月以来大体是大盘股占优)。

三、可转债定价估值分析——债底定价水平简析

债这头是比较简单的,这里就做最简单的分析。可转债本质上是信用债,但为什么从不违约?原因就在于它可以下修。

下修的本质是什么?是让渡股权人的利益补贴转债持有人。所以,只要股权依然有价值(更准确地说,股权价值>可转债面值),那么转债不违约的金身就大概率不会破。

但是否会出现一个情况,未来股权没有价值了?或者说,历史上这么多转债,为什么没有出现过股价失去价值的情况?

我的答案:

1.过去增速快,货币投放量大,总体资产价值beta向上斜率高,拖可以解决很多问题。但这个情况未来可能不存在。

2. 最重要的是,过去上市公司即使只剩下一张纸。它的价值依然包含几十亿的壳资源价值,有非上市企业愿意通过重组等方式借壳。所以以前有小市值不败神话。

3. 地方政府有保上市公司的动力,推动重组、重整等,散户可以搭便车

那么往未来看,这些因素对于小部分烂到不能再烂的上市公司,可能逐渐不复存在了。因此,未来可转债的债底不是不可动摇的。永远不要赌小概率。

一旦真的某一天违约事件发生,低价可转债的定价逻辑可能会彻底改变,某些风险被突然price in价格。

综上所述,过去长达4年的可转债大牛市大概率就此告一段落。

但这并不代表可转债这个品种本身不好,风水轮流转,它早晚会回来。而且,对于有alpha策略的可转债持有人,未来的收益并不一定低。刚才推算的可转债风险收益比小于正股也只考虑了转股期权,回售、下修期权的价值都未进行计算,这些期权的收益贡献一定都是正数,因此实盘中并不一定真的可转债就比股票差了,可能是持平甚至依然略好。

但可转债的性价比相较过去明显的大幅削弱是不争的事实,需要成熟的投资人提前思考应对。

本文不可转载

京公网安备 11010802031449号

京公网安备 11010802031449号