Edge

Edge Chrome

Chrome Firefox

Firefox

(四)规范发展小高潮

在以机场转债、鞍钢转债为代表的上市公司发行可转债初步平稳后,在1997年3月25日发布的《可转换公司债券管理暂行办法》的基础上,管理层总结经验与教训,于2001年4月26日和2001年12月2日分别出台了《上市公司发行可转换公司债券实施办法》和《关于做好上市公司可转换公司债券发行工作的通知》(以下合称为2001年新规),可转债法律法规与时俱进,得到进一步完善。

2001年新规有如下变化:

1、新增“发行人最近三年平均可分配利润是否足以支付可转换公司债券一年的利息”作为核查条件,而不是像现在这样作为发行要求之一。

2、转股价约定标准由之前的“前三十个交易日股票平均收盘价,并上浮一定幅度”,改为“以发行可转债前1个月股票平均价格为基准”。

3、新规规定了回售每年可行使一次,每年首次满足回售条件时,持有人可回售部分或全部未转股的可转换公司债券。首次不实施回售的,当年不应再行使回售权。

2001年新规条件的条款,不同于现在主流的条款:最后2年方可回售。

4、新规规定了赎回条款——“发行人每年可按约定条件行使一次赎回权。首次满足发行人每年可按约定条件使一次赎回权。但若首次不实施赎回的,当年不应再行使权券”,不同于现在的是再次可强赎的间隔时间不一样,当下上交所和深交所都要求首次不赎回的,至少3个月内不得再次行使赎回权,当年不受1年1次的限制。

5、盈利指标新增扣非净资产收益率的要求,比之后更严格。

6、累计债券余额不得超过公司净资产的40%,发行转债后,不得高于公司净资产的80%。

7、下修条款须规定修正底限,超过底限的应交由股东大会表决。

8、募集资金变更用途后,投资者可拥有一次回售的机会。

2001年新规出台,进一步把前期发行经验固化为法律法规的条款,其中,对发行财务指标、赎回、回售、下修条款的规定,已经有了当下成熟条款的雏形。

法律法规的进一步完善,为可转债发行条款的多样化提供了制度支撑,可转债的发行开始加速扩容,条款多元化为可转债机制的更趋完善开始探路,而不同于现在条款的高度标准化。

下修——当时未看到约定再次可下修的间隔时间

1、下修次数的主流设置——1年内不超过1次,万科转债

2、下修1年内不限次数——山鹰、侨城、西钢转债

3、3年内不下修——招行转债

4、时点下修(到点即可下修)——华电转债下修4次,3次下修都是时点下修

赎回——

1、赎回保护期不一致—— 此时主流为6-12月、华电、山鹰、首钢、晨鸣24个月,当下则为过了6个月后转股保护期后,方可强赎。

2、赎回条件——当时主流20/20,130%,现在则是15/30,130%

3、到期赎回——当时一般不设置,除了万科转债、万科转2,而当下是标配。

4、赎回触发比例是阶梯式的——阳光、山鹰、首钢转债(由140%逐年递减至120%)

5、赎回价格是阶梯式的——铜都(逐年递增)、国电(逐年递减)

6、时点赎回条款——华电(在发行日起满四年之日的前三个交易日,公司有权赎回全部或部分在该三个交易日之前未转股的转债)

回售——

1、回售条件

(1)回售触发天数—— 一般6个月,长的上市即可回售

(2)回售触发比例——阶梯式触发比例:国电(触发比例逐年从70%递增至90%)

(3)回售价格——阶梯式回售价格:燕京、铜都、华电、桂冠、创业、万科转2

2、无条件回售条款——复星、钢钒(复星转债:最后1年,可无条件回售给公司)

3、时点回售条款——丰原、华电、邯郸、首钢、晨鸣(丰原:到期前一个月第1个交易日至其后的4个交易日,可回售给公司)

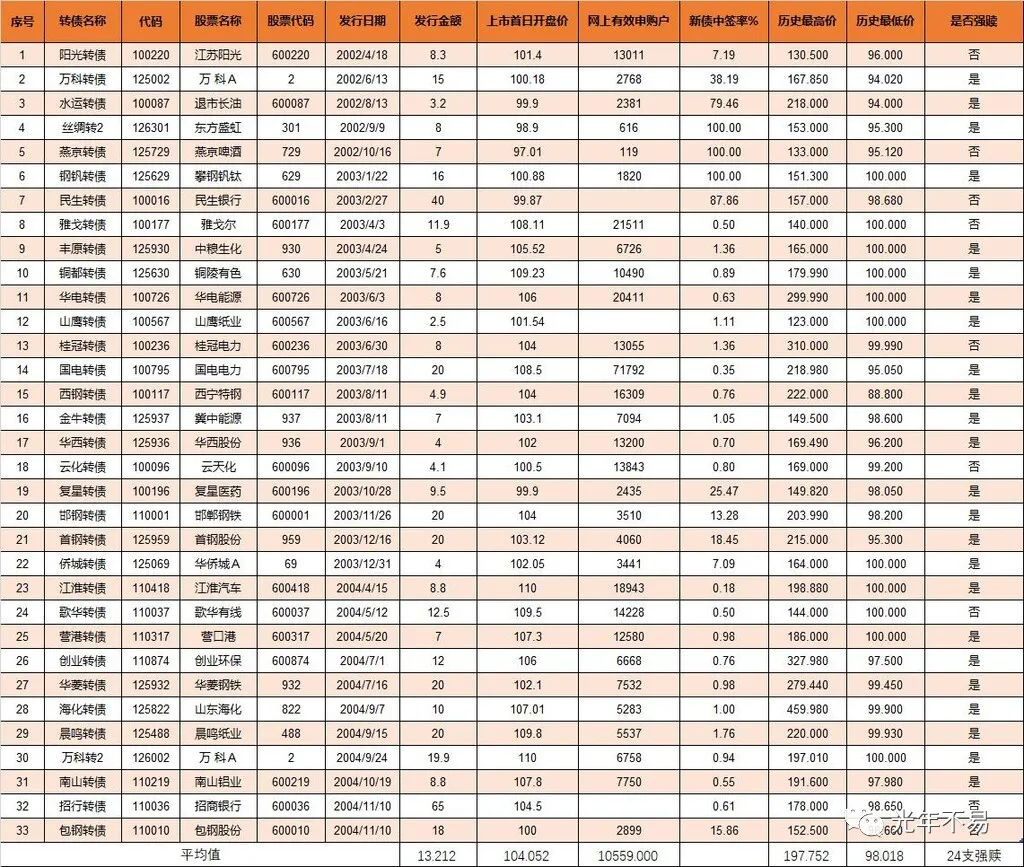

退市方式:恰逢A股史诗级大牛市,这一时期的转债平均存续3.3年退市,发行的33只转债中,32支实现90%以上转股,仅创业转债有2/3的转债余额被投资者回售。

创业转债被回售的原因有二:

一、回售保护期太短,股价低迷容易触发回售;

二、公司股价深跌,下修幅度有限仅20%,下修20%后也无法避免回售

这一时期的转债基本成功转股,一则是因为2006-2007年股权分置改革 业绩提升催生的大牛市;二来是不少上市公司反复利用下修,降低了后续实现转股的难度。

亏损转股的鼻祖——阳光转债

2002年5月16日上市的阳光转债,发行规模8.3亿,赎回触发比例从140%逐年降低至110%,而仅仅也只需要连续20个交易日达标即可,然而,阳光转债发行以来转债价格仅在到期前1年上摸1次130.5元,随即向下跌,虽然在2002年12月24日下修了转股价,但是依然无力回天。

眼见转债临近到期强赎无望,阳光转债开始在10%溢价左右开始小幅度亏损转股,在2004年9月6日前累计转股达74.66%,之后即使转股溢价率从20%至53%,依然有不少转债转股,理性投资者不可能亏损转股,唯一的可能解释是阳光公司通过小亏避免到期还钱,总成本最小。

阳光底下没有新鲜事,在转债历史里,从阳光转债开启了宁亏也要转股不还钱的先河,什么当下的海印、洪涛转债的亏损转股都不是啥首创,全是从鼻祖阳光转债学来的。

新债概况:

这一时期的转债,由于市场处于初步发展期,较少有投资者参与到转债的申购之中来,网上申购人数大致从燕京转债的119人到国电转债的71792人,受新债预期收益及大盘牛熊阶段的影响较大,中签率最低为江淮转债的0.175%,最高中签率100%,也即转债破发期间遭到放弃申购时的逢打必中,整体中签率再低也有千分之几,而不会像现在信用申购十万之几的低中签率。

新债上市开盘价平均价格104元左右,最高110元(江淮转债),打新收益远不如现在丰厚,但好在中签率高,多账户参与可提升总打新收益。

交易概况

平均存续期:3.3年

33支转债,平均历史最高价达197.752元,山鹰转债历史最高价123元为33支转债中最低,海化转债459.98元为33支转债中最高价。

历史平均最低价98.018元,其中最低为水运转债94元,最高100元。转债的债性支撑使得转债在面值附近便不再往下跌,在国内转债市场的早期亦是如此。

从2002年4月18日阳光转债发行至2004年4月11日股权分置改革前最后一支转债发行——包钢转债的发行,国内转债发行迎来第1波小高潮,受增发、配股要求提升的再融资替代需求影响,2年多时间内发行33支转债,发行规模也从2000年的28.5亿攀升至2004年的213亿,占到再融资规模的67%,可转债至此成为再融资中不可或缺的重要渠道。

(五)再出发

自2004年包钢转债发行后,由于股权分置改革的启动,转债发行陷入了近20个月停滞期,期间新股IPO、再融资全面暂停,直至2006年7月27目的华发转债重启发行,转债市场才重新恢复往日生机。

由于转债迟早会到期或强赎,如若没有后续源源不断地新债发行,那么存量转债市场的规模将随着转债的到期、强赎而不断缩小,停滞了近20个月转债市场规模从改革前的320亿元缩小到重启时的114亿元。

虽然发行按下了暂停钮,但转债运行机制却伴随着改革也一并得到进一步完善,暂停是为了更好地再出发。

短暂的繁荣——可分离交易转债昙花一现

股权分置改革催生了可分离交易可转债的快速发展,但是这样的繁荣却是昙花一现,可分离交易的权证端被市场非理性炒作,2009年监管层暂停受理可分离交易可转债的发行,可是让人没想到的是,这一次暂停却是永远,从此,中国再无可分离交易可转债。

虽然可分离交易可转债已成历史文物,但可分离交易转债作为转债的变种还是值得了再回顾,因何而崛起,又因何落幕。

可分离交易转债的优点:

1、一次审批,两次融资,适合大规模融资:

可分离交易可转债的规则约定“预计所附认股权全部行权后募集的资金总量不超过拟发行公司债券金额”,因此在发行同等规模债券的情况下,分离交易可转债所募集资金规模将是可转债募集资金规模的1-2倍,债权融资通过后,业绩被认可后认购权证被行权,可轻松二次融资。

2、发行成本低,财务费用低:利率比公司债券要低

3、无期限上限,可长期融资:可分离交易转债的期限仅有“最低1年” ,对上限无要求,比如08江铜债期限为8年(126018.SH)

更高效的融资效率、更低费用、更长的期限,使得可分离交易转债的发行规模快速增长,仅2008年就发行了432.9亿元,而可转债仅仅只有77.2亿,而2007年可分离转债才发行了188.8亿,一年时间增长近1.3倍。

但可分离交易可转债没有下修、强赎条款,有回售条款,与当下转债最大的区别是可转换债券端与认股权证端是分开交易的,而且,投资者可以获得债券部分的还本付息收益;当认股权证行使价格低于正股市场价格时,投资者可通过转股或转让权证在二级市场上套利,从而获取收益;而当认股权证行使价格高于正股市价时,投资者可选择放弃行使权证,而在二级市场买卖正股来获取超额收益。

然而,认股权证端被爆炒使得可分离交易转债走向了自我终结,可转债发行重新回到以普通转债为主的常规轨道。

条款变化

2006年5月8日,《上市公司证券行发管理办法》开始实行,并在2008年10月9日进一步修订,此次调整使得可转债条款更加标准化,而非前一时期的个性化、多元化。

特别下修条款,此次修改为无论修正幅度,均需要股东大会表决通过,而之前20%以内只需要董事会通过即可,下修条款的这一变动反映了转债发行更重视中小股东利益保护,下修博弈更加复杂充满变数。

下修条款中还限制了修正幅度为不得低于股东大会召开日前二十个交易日该公司股票交易均价和前一交易日的均价,但放开了修正次数,没有1年1次的限制。

赎回条款方面,赎回条款生效期6个月成为多数转债的标配,仅少数转债设置为12、24个月;触发条件上也多采用20/30,130%,赎回价格多为面值 当期利息。

回售条款方面,触发比例和回售价格多分别采用70%、面值 当期利息,回售期则开始出现部分转债采用最后2年为回售期,时点回售条款也基本退出历史舞台,多以条件回售为主,另外,新规中还规定公司变更募集用途须给予投资者一次回售的机会。

新债表现:

这一时期共发行28支转债,新债中签率大概千万之几到百分之几之间,平均单签收益251.2元,上市首日开盘价买入,强赎公告当日开盘卖出,持有至强赎公告当日的平均年化收益率70.12%,触发强赎平均需要1.24年,平均存续时间1.85年。

行情表现:

这一时期市场更趋成熟,史诗级大牛市使多数转债顺利转股,转债的抗跌跟涨特性在市场牛熊交替之际得到充分体现。

以2005年6月6日起涨前最低点作为起始计数日,以2007年10月16日作历史最高点,再以2008年10月28日1664.93点作为熊市最低点,2005.6.6-2008.10.28作为一个完整的牛熊周期来看:

2005.6.6-2007.10.16:

中证转债指数上涨230.3%,上证指数上涨501%,转债大幅跑输大盘270.86%;

2007.10.17-2008.10.28

中证转债指数下跌42.3%,上证指数下跌70.92%,转债大幅跑赢大盘28.62%;

2005.6.6-2008.10.28

中证转债指数上涨90.56%,上证指数上涨74.8%,转债跑赢大盘15.77%。

转债在史诗级大牛市中大幅跑输的情况下,靠着转债在熊市的防御性,整个牛熊周期还是跑赢了大盘,可见,转债是靠着防御性逆袭的。

亏掉50%需要翻倍才能回本,亏25%只需要上涨50%即可回本,而亏掉90%需要翻10倍才能回本,而很多人一辈子收益累积都无法翻10倍,这就是盈亏对复利的不对等作用,只要保证不亏钱或少亏钱,就能以更少的正收益驱动高复利。

退出方式:

28支转债,24支强赎退市,唐钢、新钢转债到期全额赎回,澄星转债赎回发行额的23.63%,博汇转债到期赎回发行额的1.49%。

澄星、唐钢转债因发行人头很铁、不管事而未能强赎,新钢转债虽然3次下修,但发行上市时恰逢牛市顶点,正股无可避免地大幅下跌,且每次下修幅度都不到底,累积下修幅度赶不上正股下跌幅度,最终还是未能强赎转股。

史上最大累积下修幅度——海马转债下修80.3%

而同样是2008年发行,正股大幅下挫的海马转债则靠着史上最大累积幅度的下修,还是撑到了强赎。海马转债第一次下修72.48%,第二次下修28.43%,累积下修幅度80.3%。

可转债命运与发行时点密切相关,在发行人积极的下修配合,多数转债实现了股退出,而对于正股价表现一般、发行人又缺少配合的转债,则只能走到期尽头。

转债要强赎,有3条道路可行:

1、命好,存续期借牛市上行之力,自然而然触发强赎

2、实力强,业绩好推升股价上涨,靠本事实现强赎

3、会下修借力,身处熊市或业绩不那么给力,也可以通过反复下修降低转股难度实现强赎

正股不给力时,要是下修还不上心用力,到期还钱的苦就只有往肚里吞,2022的当下依然有不少这样头很铁、又很佛系的上市公司,试问公司不那么缺钱为何要发转债融资呢?既然决定融资了,事必事先也权衡过股权摊簿的事了,要下修又不下修到底是为哪样?

真当转债是低息的债权融资啊,监管层对转债的定位可是股权再融资,千方百计在平衡各参与方利益的前提下,帮助公司实现转股融资,合理合法地到期不还钱才是转债融资的正道。

整体而言,这一时期的转债已经基本接近当下成熟的转债条款,除了可分享交易转债的昙花一现,转债市场的发展运行已经得到诸多成功案例的映证,唯一不足之处则是发行数量不足,规模偏小,再融资规模相当有限。

而当中国转债市场运行到2010年,转债市场终于迎来了发展的黄金时期……

(六)黄金时代

国内可转债市场的发展在经历一系列的探索与实践后,市场运行平稳,条款趋于成熟,多数转债都能实现强赎转股而退市,可转债的投资特性得到市场的认可,转债市场探索的从0到1已然实现,而做大做强的从1到N却亟待突破。

大盘转债密集发行

从2010年始至2016年的6年时间内,累计发行规模达2470亿,年平均发行411亿,而2006年至2009年3年时间发行仅仅274亿,年平均发行91亿,年平均发行规模增长3.5倍,转债市场迎来第一次大扩容。

但不同于2022年当下中小转债百花齐放,转债市场这次扩容的主要推动者是银行、石化、保险、电力电气、重工等大盘上市公司,毕竟大盘蓝筹的业绩一直坚挺,充当市场改革扩容的先行者对于市场的发展壮大有压舱石般的作用。

时间来到2010年6月18日,规模400亿的中行转债发行上市如同一块巨石,一石惊起千层浪,要知道400亿的超级规模在中国转债历史上可谓前无古人后无来者。

中行转债的突然降临,改变了转债市场短期内的供求关系,巨量资金被吸走,一时间转债估值下行,跌破面值的大盘转债比比皆是,转债市场迎来第一次“黄金坑”机会。

中行转债之后,250亿工行转债、230亿石化转债、200亿民生转债、260亿平安转债、100亿浙能转债接踵而至,过往发行的转债一般以几亿、十几亿、几十亿居多,像百亿级转债这样密集发行,仅见于这段时期。

这些大盘转债无一例外地借着2014-2015年的杠杆牛市强赎退市,注水牛 GJ意志的痕迹明显,放现在以大盘股的窄幅波动,如此之大规模的转债想要强赎转股,怕没有流动性过剩推动的牛市是难以想象的。

连续大规模转债发行快速推升可转债规模破千亿,转债市场迎来发行的黄金时代。

市场扩容——创业板转债发行办法出台

2014年5月14日《创业板上市公司证券发行管理暂行办法》发布,创业板转债发行正式提上日程,从发行条件来看,要求要比主板中小板低,盈利条件只需要“盈利2年”,资产负债率要求最近一年度高于45%。

2015年12月18日发行的蓝标转债,是第一支创业板转债,发行规模17亿,存续期3.8年,最终于2019年10月16日强赎退市。

牛市之下转债存量规模锐减

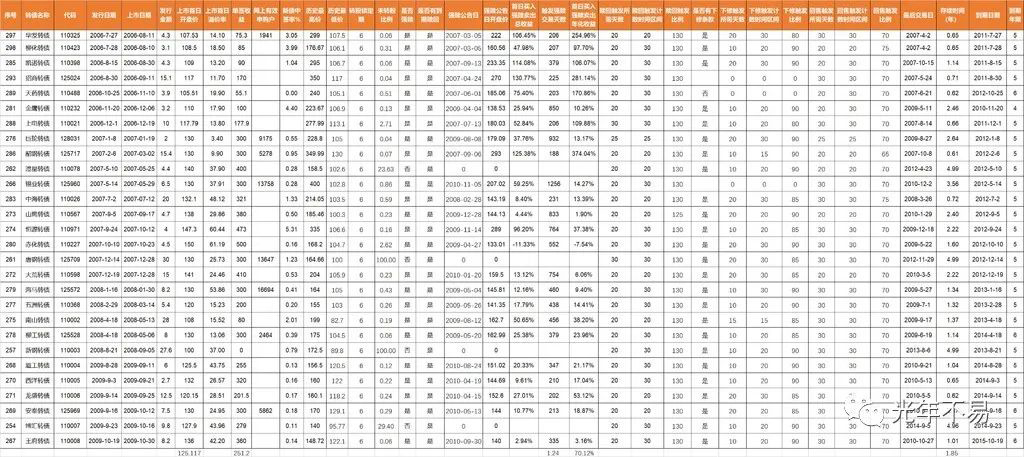

2010年-2016年这段时间里,发行的57支转债中35支在2014-2015年的牛市中强赎退市,比例高达63.1%,

而错过牛市助推的格力、电气、航信正股不强力,最后只能到期赎回。

这一时转债在底部与牛市阶段时发行平稳,而在杠杆牛市泡沫破灭的流动性危机中,转债发行一度被迫暂停。

再加上转债强赎退市,对应转债从中证转债指数中剔除,样本数量太少,使指数失去普遍意义,用中证转债指数来衡量转债市场的运行不具体代表性。

新债概况

上市开盘均价114.39元,上市首日平均溢价率43.31%,平均单签收益143.9元,中签率平均0.71%,平均存续时间2.78年。

行情表现

2010年1月4日-2013年12月31日——上证指数下跌34.77%,中证转债指数下跌15.84%,转债处于底部,比较抗跌;

2014年1月2日——2015年6月12日——上证指数上涨144.92%,中证转债指数上涨92.21%,牛市跟涨但跑不过正股。

2015年6月15日——2016年1月29日——上证指数下跌45.93%,中证转债指数下跌45.25%,流动性危机崩盘阶段,转债既杀正股又杀估值,除了部分正股强势的转债正收益外,其他转债均平均大幅下跌41%。

吉视转债从最高199元跌至面值100元附近;

歌尔转债从245元跌到116元;

格力转债从318元跌至121元;

电气转债从304.85元跌至115元。

在这一时期债性支撑失效的原因在于牛市转债价格高高在上,远远脱离债底,股性为主,因此,转债跌幅基本与大盘同步。

2016年2月1日——2016年12月30日——上证指数上涨15.43%,中证转债指数下跌1.64%

退市情况

57支转债,7支未能强赎,50支成功强赎转股,到期赎回的转债中双良、海印、洪涛未转股比例较低,海印、洪涛转债则使出了最后的洪荒之力低溢价亏损转股。

这一时间的转债强赎除了借势杠杆牛市强赎外,还有相当多的转债不断地通过下修降低转股难度而实现强赎。

吉视转债38%转债被低价赎回

吉视转债发行于杠杆牛初期,随着牛市的上行,很快于2015年5月29日触发强赎,但很快大盘就在严查配资等利空的情况下大幅下挫,至最后交易日2015年7月7日前,上证指数下跌28%,同期吉视转债下跌41%,虽然吉视转债已经公告强赎,但是截至最后交易日依然有38%的转债被以低价赎回。

对于低价大比例赎回的原因,有几种可能:

1、当时的投资者还沉浸于牛市的狂热中对反弹存有幻想,加之,担心转股后正股大幅下挫的危险而未转股,但如此大比例地忘记转股显然可能性不大

2、到期赎回套利:由于吉视转债到期赎回价格105元,而由于市场大幅下挫,吉视转债最低价格下跌至100.12元,临近最后交易日成交量放量,显然有资金的介入,而高达38%的比例显然不可能是小规模投资者所为。

综合来看,到期赎回套利的可能性是比较大的。

(七)走向繁荣

杠杆牛市的最高点2015年6月12日,转债存量仅余7支,存量规模仅320亿,其中还包含了158亿的民生转债,

而当时间行至杠杆牛市最低点2016年1月29日,受市场大幅下挫的影响,转债发行基本终止,整个市场仅有8支转债,规模仅有220亿,

即使过了快1年后的2017年1月1日,存量转债仅有16支,剩余规模仅343亿。

经历了第一次黄金时代的转债市场陷入了规模停滞不前的停顿之中,直至2017年2月15-17日证监会发布“再融资新规”和2017年9月可转债打新开始实行信用申购制度。

再融资新规提高了定增的门槛,而将转债再融资排除在限制之外,并将可转债和优先股明确单独排队,享受绿色通道,鼓励项目发行可转债和优先股,厚此薄彼之意昭然若揭,定增需求被可转债发行需求进一步替代。

而信用申购制度释放了大量转债打新资金,转债打新对行情的扰动得到缓解,转债申购大大增多。

至此,可转债市场才正式迎来了发行端的供需两旺,市场规模迎来大幅增长,经历了2018年中美贸易摩擦和货币紧缩的二级市场也迎来了估值上行与人气回归。

再融资新规重点

1、非公开发行股票数量不超过发行前总股本的20%

2、增发、配股、非公开发行股票的再次募资不得少于18个月,但上市公司发行可转债、优先股和创业板小额快速融资除外

3、除金融企业外,再融资时最近一期不得有大额、长期的财务投资

4、规定了定增发行的基准价格,并明确不得低于底价发行

信用申购对可转债市场的影响

1、冻资规模减小,对债券和货币市场扰动弱化,发行提速具备条件了

2、新债供给增多,估值下行,转股溢价率下滑

3、打新参与者大增,大资金规模优势降低,中签率下滑,平均获配金额减少

中美贸易摩擦之下的黄金坑

2018年的实体经济延续了供给侧改革的去杠杆,与此同时,中美贸易摩擦不断擦出火花,三驾马车之一的出口增长不确定性增长,市场担忧挥之不去,使得A股表现不佳、反复震荡、多次寻底,等到2019年1月份社融数据和信贷数据大幅回升,流动性宽松已确认时,A股才开启反攻趋势。

至2019年1月4日,本轮可转债行情的最低点已出现,此时,低于90元的转债有11支,低于100元的转债多达70支,而此时转债总数只不过111支,破面值比例高达63%,即使在面值以下,转股溢价率低于10%以下的进攻型转债也多达36支,这其中就有当下已大涨的横河、蓝盾、万顺、三力、小康等大牛债,遍地是黄金的黄金坑一点都不假。

逃废债恐慌下跌之下的黄金坑

2020年11月因华晨汽车债券违约,致使同属于辽宁省国资委的AAA评级的本钢转债遭遇恐慌性抛售,引发整个可转债市场大跌,同时,沪深交易所发布退市新规,对退市相关的财务指标要求执行更加严格,引发市场对中小盘股票退市的担忧,以中小企业为发行主体的可转债遭遇市场的抛售连续大跌,截止至2021年2月8日跌至最低点,再次出现可转债投资的黄金坑。

低于80元以下的转债9支,低于90元以下的转债61支,低于100元以下的转债165支,而整个市场也不过342支转债。

面值附近转债低溢价率的转债也比皆是,转股溢价率低于20%的有57支,低于15%的有35支,低于10%的有21支。

回头来看,转债市场一片恐慌下挫之际,却也是转债黄金坑诞生之始。

经历了多轮牛熊涨跌的可转债市场,行至当下已然繁荣壮大,截止至2022年8月29日,转债剩余规模已达7646.72亿,转债一年发行量就相当于过去十几年的总和。

不断地与时俱进、机制完善下,转债也从探索的0至1,成长为1到N的成熟壮大。

作为投资者,既要有宏观大视野的可转债来龙去脉,亦要有微观策略的强逻辑支撑与策略实践,在投资领域,很难区分赚钱到底是因为运气还是能力,但综合历史来看,若没有可转债发行的大繁荣,便没有二级市场这么丰富多元的投资标的可供选择,归根结底,对于生在这可转债大时代的投资者运气是第一位的,但要区分是否能力有在起作用,还得看高收益是否可持续且穿越牛熊周期。

再恢弘的宏观视野,若没有微观策略组合的落地实盘,也是苍白无力的,但投资策略并不是与生俱来,而是伴随着市场的发展变化发展而来,回顾策略的发展历史依然有助于我们取得更高的超额收益。

敬请期待,下一系列《可转债投资策略发展简史》……

往期精华文章:

一文速览:三十年可转债发展简史(修订版)

转债估值的实战视角

可转债策略发展简史一(修订版)

我眼中的极品转债

他山之石,可攻玉——来自美国转债市场的启示

一个小目标的理想进阶之路

更多精华内容首发于——订阅号【光年不易】,一起玩转可转债、价值投资、套利。

在以机场转债、鞍钢转债为代表的上市公司发行可转债初步平稳后,在1997年3月25日发布的《可转换公司债券管理暂行办法》的基础上,管理层总结经验与教训,于2001年4月26日和2001年12月2日分别出台了《上市公司发行可转换公司债券实施办法》和《关于做好上市公司可转换公司债券发行工作的通知》(以下合称为2001年新规),可转债法律法规与时俱进,得到进一步完善。

2001年新规有如下变化:

1、新增“发行人最近三年平均可分配利润是否足以支付可转换公司债券一年的利息”作为核查条件,而不是像现在这样作为发行要求之一。

2、转股价约定标准由之前的“前三十个交易日股票平均收盘价,并上浮一定幅度”,改为“以发行可转债前1个月股票平均价格为基准”。

3、新规规定了回售每年可行使一次,每年首次满足回售条件时,持有人可回售部分或全部未转股的可转换公司债券。首次不实施回售的,当年不应再行使回售权。

2001年新规条件的条款,不同于现在主流的条款:最后2年方可回售。

4、新规规定了赎回条款——“发行人每年可按约定条件行使一次赎回权。首次满足发行人每年可按约定条件使一次赎回权。但若首次不实施赎回的,当年不应再行使权券”,不同于现在的是再次可强赎的间隔时间不一样,当下上交所和深交所都要求首次不赎回的,至少3个月内不得再次行使赎回权,当年不受1年1次的限制。

5、盈利指标新增扣非净资产收益率的要求,比之后更严格。

6、累计债券余额不得超过公司净资产的40%,发行转债后,不得高于公司净资产的80%。

7、下修条款须规定修正底限,超过底限的应交由股东大会表决。

8、募集资金变更用途后,投资者可拥有一次回售的机会。

2001年新规出台,进一步把前期发行经验固化为法律法规的条款,其中,对发行财务指标、赎回、回售、下修条款的规定,已经有了当下成熟条款的雏形。

法律法规的进一步完善,为可转债发行条款的多样化提供了制度支撑,可转债的发行开始加速扩容,条款多元化为可转债机制的更趋完善开始探路,而不同于现在条款的高度标准化。

下修——当时未看到约定再次可下修的间隔时间

1、下修次数的主流设置——1年内不超过1次,万科转债

2、下修1年内不限次数——山鹰、侨城、西钢转债

3、3年内不下修——招行转债

4、时点下修(到点即可下修)——华电转债下修4次,3次下修都是时点下修

赎回——

1、赎回保护期不一致—— 此时主流为6-12月、华电、山鹰、首钢、晨鸣24个月,当下则为过了6个月后转股保护期后,方可强赎。

2、赎回条件——当时主流20/20,130%,现在则是15/30,130%

3、到期赎回——当时一般不设置,除了万科转债、万科转2,而当下是标配。

4、赎回触发比例是阶梯式的——阳光、山鹰、首钢转债(由140%逐年递减至120%)

5、赎回价格是阶梯式的——铜都(逐年递增)、国电(逐年递减)

6、时点赎回条款——华电(在发行日起满四年之日的前三个交易日,公司有权赎回全部或部分在该三个交易日之前未转股的转债)

回售——

1、回售条件

(1)回售触发天数—— 一般6个月,长的上市即可回售

(2)回售触发比例——阶梯式触发比例:国电(触发比例逐年从70%递增至90%)

(3)回售价格——阶梯式回售价格:燕京、铜都、华电、桂冠、创业、万科转2

2、无条件回售条款——复星、钢钒(复星转债:最后1年,可无条件回售给公司)

3、时点回售条款——丰原、华电、邯郸、首钢、晨鸣(丰原:到期前一个月第1个交易日至其后的4个交易日,可回售给公司)

退市方式:恰逢A股史诗级大牛市,这一时期的转债平均存续3.3年退市,发行的33只转债中,32支实现90%以上转股,仅创业转债有2/3的转债余额被投资者回售。

创业转债被回售的原因有二:

一、回售保护期太短,股价低迷容易触发回售;

二、公司股价深跌,下修幅度有限仅20%,下修20%后也无法避免回售

这一时期的转债基本成功转股,一则是因为2006-2007年股权分置改革 业绩提升催生的大牛市;二来是不少上市公司反复利用下修,降低了后续实现转股的难度。

亏损转股的鼻祖——阳光转债

2002年5月16日上市的阳光转债,发行规模8.3亿,赎回触发比例从140%逐年降低至110%,而仅仅也只需要连续20个交易日达标即可,然而,阳光转债发行以来转债价格仅在到期前1年上摸1次130.5元,随即向下跌,虽然在2002年12月24日下修了转股价,但是依然无力回天。

眼见转债临近到期强赎无望,阳光转债开始在10%溢价左右开始小幅度亏损转股,在2004年9月6日前累计转股达74.66%,之后即使转股溢价率从20%至53%,依然有不少转债转股,理性投资者不可能亏损转股,唯一的可能解释是阳光公司通过小亏避免到期还钱,总成本最小。

阳光底下没有新鲜事,在转债历史里,从阳光转债开启了宁亏也要转股不还钱的先河,什么当下的海印、洪涛转债的亏损转股都不是啥首创,全是从鼻祖阳光转债学来的。

新债概况:

这一时期的转债,由于市场处于初步发展期,较少有投资者参与到转债的申购之中来,网上申购人数大致从燕京转债的119人到国电转债的71792人,受新债预期收益及大盘牛熊阶段的影响较大,中签率最低为江淮转债的0.175%,最高中签率100%,也即转债破发期间遭到放弃申购时的逢打必中,整体中签率再低也有千分之几,而不会像现在信用申购十万之几的低中签率。

新债上市开盘价平均价格104元左右,最高110元(江淮转债),打新收益远不如现在丰厚,但好在中签率高,多账户参与可提升总打新收益。

交易概况

平均存续期:3.3年

33支转债,平均历史最高价达197.752元,山鹰转债历史最高价123元为33支转债中最低,海化转债459.98元为33支转债中最高价。

历史平均最低价98.018元,其中最低为水运转债94元,最高100元。转债的债性支撑使得转债在面值附近便不再往下跌,在国内转债市场的早期亦是如此。

从2002年4月18日阳光转债发行至2004年4月11日股权分置改革前最后一支转债发行——包钢转债的发行,国内转债发行迎来第1波小高潮,受增发、配股要求提升的再融资替代需求影响,2年多时间内发行33支转债,发行规模也从2000年的28.5亿攀升至2004年的213亿,占到再融资规模的67%,可转债至此成为再融资中不可或缺的重要渠道。

(五)再出发

自2004年包钢转债发行后,由于股权分置改革的启动,转债发行陷入了近20个月停滞期,期间新股IPO、再融资全面暂停,直至2006年7月27目的华发转债重启发行,转债市场才重新恢复往日生机。

由于转债迟早会到期或强赎,如若没有后续源源不断地新债发行,那么存量转债市场的规模将随着转债的到期、强赎而不断缩小,停滞了近20个月转债市场规模从改革前的320亿元缩小到重启时的114亿元。

虽然发行按下了暂停钮,但转债运行机制却伴随着改革也一并得到进一步完善,暂停是为了更好地再出发。

短暂的繁荣——可分离交易转债昙花一现

股权分置改革催生了可分离交易可转债的快速发展,但是这样的繁荣却是昙花一现,可分离交易的权证端被市场非理性炒作,2009年监管层暂停受理可分离交易可转债的发行,可是让人没想到的是,这一次暂停却是永远,从此,中国再无可分离交易可转债。

虽然可分离交易可转债已成历史文物,但可分离交易转债作为转债的变种还是值得了再回顾,因何而崛起,又因何落幕。

可分离交易转债的优点:

1、一次审批,两次融资,适合大规模融资:

可分离交易可转债的规则约定“预计所附认股权全部行权后募集的资金总量不超过拟发行公司债券金额”,因此在发行同等规模债券的情况下,分离交易可转债所募集资金规模将是可转债募集资金规模的1-2倍,债权融资通过后,业绩被认可后认购权证被行权,可轻松二次融资。

2、发行成本低,财务费用低:利率比公司债券要低

3、无期限上限,可长期融资:可分离交易转债的期限仅有“最低1年” ,对上限无要求,比如08江铜债期限为8年(126018.SH)

更高效的融资效率、更低费用、更长的期限,使得可分离交易转债的发行规模快速增长,仅2008年就发行了432.9亿元,而可转债仅仅只有77.2亿,而2007年可分离转债才发行了188.8亿,一年时间增长近1.3倍。

但可分离交易可转债没有下修、强赎条款,有回售条款,与当下转债最大的区别是可转换债券端与认股权证端是分开交易的,而且,投资者可以获得债券部分的还本付息收益;当认股权证行使价格低于正股市场价格时,投资者可通过转股或转让权证在二级市场上套利,从而获取收益;而当认股权证行使价格高于正股市价时,投资者可选择放弃行使权证,而在二级市场买卖正股来获取超额收益。

然而,认股权证端被爆炒使得可分离交易转债走向了自我终结,可转债发行重新回到以普通转债为主的常规轨道。

条款变化

2006年5月8日,《上市公司证券行发管理办法》开始实行,并在2008年10月9日进一步修订,此次调整使得可转债条款更加标准化,而非前一时期的个性化、多元化。

特别下修条款,此次修改为无论修正幅度,均需要股东大会表决通过,而之前20%以内只需要董事会通过即可,下修条款的这一变动反映了转债发行更重视中小股东利益保护,下修博弈更加复杂充满变数。

下修条款中还限制了修正幅度为不得低于股东大会召开日前二十个交易日该公司股票交易均价和前一交易日的均价,但放开了修正次数,没有1年1次的限制。

赎回条款方面,赎回条款生效期6个月成为多数转债的标配,仅少数转债设置为12、24个月;触发条件上也多采用20/30,130%,赎回价格多为面值 当期利息。

回售条款方面,触发比例和回售价格多分别采用70%、面值 当期利息,回售期则开始出现部分转债采用最后2年为回售期,时点回售条款也基本退出历史舞台,多以条件回售为主,另外,新规中还规定公司变更募集用途须给予投资者一次回售的机会。

新债表现:

这一时期共发行28支转债,新债中签率大概千万之几到百分之几之间,平均单签收益251.2元,上市首日开盘价买入,强赎公告当日开盘卖出,持有至强赎公告当日的平均年化收益率70.12%,触发强赎平均需要1.24年,平均存续时间1.85年。

行情表现:

这一时期市场更趋成熟,史诗级大牛市使多数转债顺利转股,转债的抗跌跟涨特性在市场牛熊交替之际得到充分体现。

以2005年6月6日起涨前最低点作为起始计数日,以2007年10月16日作历史最高点,再以2008年10月28日1664.93点作为熊市最低点,2005.6.6-2008.10.28作为一个完整的牛熊周期来看:

2005.6.6-2007.10.16:

中证转债指数上涨230.3%,上证指数上涨501%,转债大幅跑输大盘270.86%;

2007.10.17-2008.10.28

中证转债指数下跌42.3%,上证指数下跌70.92%,转债大幅跑赢大盘28.62%;

2005.6.6-2008.10.28

中证转债指数上涨90.56%,上证指数上涨74.8%,转债跑赢大盘15.77%。

转债在史诗级大牛市中大幅跑输的情况下,靠着转债在熊市的防御性,整个牛熊周期还是跑赢了大盘,可见,转债是靠着防御性逆袭的。

亏掉50%需要翻倍才能回本,亏25%只需要上涨50%即可回本,而亏掉90%需要翻10倍才能回本,而很多人一辈子收益累积都无法翻10倍,这就是盈亏对复利的不对等作用,只要保证不亏钱或少亏钱,就能以更少的正收益驱动高复利。

退出方式:

28支转债,24支强赎退市,唐钢、新钢转债到期全额赎回,澄星转债赎回发行额的23.63%,博汇转债到期赎回发行额的1.49%。

澄星、唐钢转债因发行人头很铁、不管事而未能强赎,新钢转债虽然3次下修,但发行上市时恰逢牛市顶点,正股无可避免地大幅下跌,且每次下修幅度都不到底,累积下修幅度赶不上正股下跌幅度,最终还是未能强赎转股。

史上最大累积下修幅度——海马转债下修80.3%

而同样是2008年发行,正股大幅下挫的海马转债则靠着史上最大累积幅度的下修,还是撑到了强赎。海马转债第一次下修72.48%,第二次下修28.43%,累积下修幅度80.3%。

可转债命运与发行时点密切相关,在发行人积极的下修配合,多数转债实现了股退出,而对于正股价表现一般、发行人又缺少配合的转债,则只能走到期尽头。

转债要强赎,有3条道路可行:

1、命好,存续期借牛市上行之力,自然而然触发强赎

2、实力强,业绩好推升股价上涨,靠本事实现强赎

3、会下修借力,身处熊市或业绩不那么给力,也可以通过反复下修降低转股难度实现强赎

正股不给力时,要是下修还不上心用力,到期还钱的苦就只有往肚里吞,2022的当下依然有不少这样头很铁、又很佛系的上市公司,试问公司不那么缺钱为何要发转债融资呢?既然决定融资了,事必事先也权衡过股权摊簿的事了,要下修又不下修到底是为哪样?

真当转债是低息的债权融资啊,监管层对转债的定位可是股权再融资,千方百计在平衡各参与方利益的前提下,帮助公司实现转股融资,合理合法地到期不还钱才是转债融资的正道。

整体而言,这一时期的转债已经基本接近当下成熟的转债条款,除了可分享交易转债的昙花一现,转债市场的发展运行已经得到诸多成功案例的映证,唯一不足之处则是发行数量不足,规模偏小,再融资规模相当有限。

而当中国转债市场运行到2010年,转债市场终于迎来了发展的黄金时期……

(六)黄金时代

国内可转债市场的发展在经历一系列的探索与实践后,市场运行平稳,条款趋于成熟,多数转债都能实现强赎转股而退市,可转债的投资特性得到市场的认可,转债市场探索的从0到1已然实现,而做大做强的从1到N却亟待突破。

大盘转债密集发行

从2010年始至2016年的6年时间内,累计发行规模达2470亿,年平均发行411亿,而2006年至2009年3年时间发行仅仅274亿,年平均发行91亿,年平均发行规模增长3.5倍,转债市场迎来第一次大扩容。

但不同于2022年当下中小转债百花齐放,转债市场这次扩容的主要推动者是银行、石化、保险、电力电气、重工等大盘上市公司,毕竟大盘蓝筹的业绩一直坚挺,充当市场改革扩容的先行者对于市场的发展壮大有压舱石般的作用。

时间来到2010年6月18日,规模400亿的中行转债发行上市如同一块巨石,一石惊起千层浪,要知道400亿的超级规模在中国转债历史上可谓前无古人后无来者。

中行转债的突然降临,改变了转债市场短期内的供求关系,巨量资金被吸走,一时间转债估值下行,跌破面值的大盘转债比比皆是,转债市场迎来第一次“黄金坑”机会。

中行转债之后,250亿工行转债、230亿石化转债、200亿民生转债、260亿平安转债、100亿浙能转债接踵而至,过往发行的转债一般以几亿、十几亿、几十亿居多,像百亿级转债这样密集发行,仅见于这段时期。

这些大盘转债无一例外地借着2014-2015年的杠杆牛市强赎退市,注水牛 GJ意志的痕迹明显,放现在以大盘股的窄幅波动,如此之大规模的转债想要强赎转股,怕没有流动性过剩推动的牛市是难以想象的。

连续大规模转债发行快速推升可转债规模破千亿,转债市场迎来发行的黄金时代。

市场扩容——创业板转债发行办法出台

2014年5月14日《创业板上市公司证券发行管理暂行办法》发布,创业板转债发行正式提上日程,从发行条件来看,要求要比主板中小板低,盈利条件只需要“盈利2年”,资产负债率要求最近一年度高于45%。

2015年12月18日发行的蓝标转债,是第一支创业板转债,发行规模17亿,存续期3.8年,最终于2019年10月16日强赎退市。

牛市之下转债存量规模锐减

2010年-2016年这段时间里,发行的57支转债中35支在2014-2015年的牛市中强赎退市,比例高达63.1%,

而错过牛市助推的格力、电气、航信正股不强力,最后只能到期赎回。

这一时转债在底部与牛市阶段时发行平稳,而在杠杆牛市泡沫破灭的流动性危机中,转债发行一度被迫暂停。

再加上转债强赎退市,对应转债从中证转债指数中剔除,样本数量太少,使指数失去普遍意义,用中证转债指数来衡量转债市场的运行不具体代表性。

新债概况

上市开盘均价114.39元,上市首日平均溢价率43.31%,平均单签收益143.9元,中签率平均0.71%,平均存续时间2.78年。

行情表现

2010年1月4日-2013年12月31日——上证指数下跌34.77%,中证转债指数下跌15.84%,转债处于底部,比较抗跌;

2014年1月2日——2015年6月12日——上证指数上涨144.92%,中证转债指数上涨92.21%,牛市跟涨但跑不过正股。

2015年6月15日——2016年1月29日——上证指数下跌45.93%,中证转债指数下跌45.25%,流动性危机崩盘阶段,转债既杀正股又杀估值,除了部分正股强势的转债正收益外,其他转债均平均大幅下跌41%。

吉视转债从最高199元跌至面值100元附近;

歌尔转债从245元跌到116元;

格力转债从318元跌至121元;

电气转债从304.85元跌至115元。

在这一时期债性支撑失效的原因在于牛市转债价格高高在上,远远脱离债底,股性为主,因此,转债跌幅基本与大盘同步。

2016年2月1日——2016年12月30日——上证指数上涨15.43%,中证转债指数下跌1.64%

退市情况

57支转债,7支未能强赎,50支成功强赎转股,到期赎回的转债中双良、海印、洪涛未转股比例较低,海印、洪涛转债则使出了最后的洪荒之力低溢价亏损转股。

这一时间的转债强赎除了借势杠杆牛市强赎外,还有相当多的转债不断地通过下修降低转股难度而实现强赎。

吉视转债38%转债被低价赎回

吉视转债发行于杠杆牛初期,随着牛市的上行,很快于2015年5月29日触发强赎,但很快大盘就在严查配资等利空的情况下大幅下挫,至最后交易日2015年7月7日前,上证指数下跌28%,同期吉视转债下跌41%,虽然吉视转债已经公告强赎,但是截至最后交易日依然有38%的转债被以低价赎回。

对于低价大比例赎回的原因,有几种可能:

1、当时的投资者还沉浸于牛市的狂热中对反弹存有幻想,加之,担心转股后正股大幅下挫的危险而未转股,但如此大比例地忘记转股显然可能性不大

2、到期赎回套利:由于吉视转债到期赎回价格105元,而由于市场大幅下挫,吉视转债最低价格下跌至100.12元,临近最后交易日成交量放量,显然有资金的介入,而高达38%的比例显然不可能是小规模投资者所为。

综合来看,到期赎回套利的可能性是比较大的。

(七)走向繁荣

杠杆牛市的最高点2015年6月12日,转债存量仅余7支,存量规模仅320亿,其中还包含了158亿的民生转债,

而当时间行至杠杆牛市最低点2016年1月29日,受市场大幅下挫的影响,转债发行基本终止,整个市场仅有8支转债,规模仅有220亿,

即使过了快1年后的2017年1月1日,存量转债仅有16支,剩余规模仅343亿。

经历了第一次黄金时代的转债市场陷入了规模停滞不前的停顿之中,直至2017年2月15-17日证监会发布“再融资新规”和2017年9月可转债打新开始实行信用申购制度。

再融资新规提高了定增的门槛,而将转债再融资排除在限制之外,并将可转债和优先股明确单独排队,享受绿色通道,鼓励项目发行可转债和优先股,厚此薄彼之意昭然若揭,定增需求被可转债发行需求进一步替代。

而信用申购制度释放了大量转债打新资金,转债打新对行情的扰动得到缓解,转债申购大大增多。

至此,可转债市场才正式迎来了发行端的供需两旺,市场规模迎来大幅增长,经历了2018年中美贸易摩擦和货币紧缩的二级市场也迎来了估值上行与人气回归。

再融资新规重点

1、非公开发行股票数量不超过发行前总股本的20%

2、增发、配股、非公开发行股票的再次募资不得少于18个月,但上市公司发行可转债、优先股和创业板小额快速融资除外

3、除金融企业外,再融资时最近一期不得有大额、长期的财务投资

4、规定了定增发行的基准价格,并明确不得低于底价发行

信用申购对可转债市场的影响

1、冻资规模减小,对债券和货币市场扰动弱化,发行提速具备条件了

2、新债供给增多,估值下行,转股溢价率下滑

3、打新参与者大增,大资金规模优势降低,中签率下滑,平均获配金额减少

中美贸易摩擦之下的黄金坑

2018年的实体经济延续了供给侧改革的去杠杆,与此同时,中美贸易摩擦不断擦出火花,三驾马车之一的出口增长不确定性增长,市场担忧挥之不去,使得A股表现不佳、反复震荡、多次寻底,等到2019年1月份社融数据和信贷数据大幅回升,流动性宽松已确认时,A股才开启反攻趋势。

至2019年1月4日,本轮可转债行情的最低点已出现,此时,低于90元的转债有11支,低于100元的转债多达70支,而此时转债总数只不过111支,破面值比例高达63%,即使在面值以下,转股溢价率低于10%以下的进攻型转债也多达36支,这其中就有当下已大涨的横河、蓝盾、万顺、三力、小康等大牛债,遍地是黄金的黄金坑一点都不假。

逃废债恐慌下跌之下的黄金坑

2020年11月因华晨汽车债券违约,致使同属于辽宁省国资委的AAA评级的本钢转债遭遇恐慌性抛售,引发整个可转债市场大跌,同时,沪深交易所发布退市新规,对退市相关的财务指标要求执行更加严格,引发市场对中小盘股票退市的担忧,以中小企业为发行主体的可转债遭遇市场的抛售连续大跌,截止至2021年2月8日跌至最低点,再次出现可转债投资的黄金坑。

低于80元以下的转债9支,低于90元以下的转债61支,低于100元以下的转债165支,而整个市场也不过342支转债。

面值附近转债低溢价率的转债也比皆是,转股溢价率低于20%的有57支,低于15%的有35支,低于10%的有21支。

回头来看,转债市场一片恐慌下挫之际,却也是转债黄金坑诞生之始。

经历了多轮牛熊涨跌的可转债市场,行至当下已然繁荣壮大,截止至2022年8月29日,转债剩余规模已达7646.72亿,转债一年发行量就相当于过去十几年的总和。

不断地与时俱进、机制完善下,转债也从探索的0至1,成长为1到N的成熟壮大。

作为投资者,既要有宏观大视野的可转债来龙去脉,亦要有微观策略的强逻辑支撑与策略实践,在投资领域,很难区分赚钱到底是因为运气还是能力,但综合历史来看,若没有可转债发行的大繁荣,便没有二级市场这么丰富多元的投资标的可供选择,归根结底,对于生在这可转债大时代的投资者运气是第一位的,但要区分是否能力有在起作用,还得看高收益是否可持续且穿越牛熊周期。

再恢弘的宏观视野,若没有微观策略组合的落地实盘,也是苍白无力的,但投资策略并不是与生俱来,而是伴随着市场的发展变化发展而来,回顾策略的发展历史依然有助于我们取得更高的超额收益。

敬请期待,下一系列《可转债投资策略发展简史》……

往期精华文章:

一文速览:三十年可转债发展简史(修订版)

转债估值的实战视角

可转债策略发展简史一(修订版)

我眼中的极品转债

他山之石,可攻玉——来自美国转债市场的启示

一个小目标的理想进阶之路

更多精华内容首发于——订阅号【光年不易】,一起玩转可转债、价值投资、套利。

京公网安备 11010802031449号

京公网安备 11010802031449号