Edge

Edge Chrome

Chrome Firefox

Firefox

一冲动,买了小米集团的港股,我的初心是想用小米的股票赚回后续投入到智能家居中的钱,事情大概如下:

这段时间准备装修一套清水房,想搞一些智能家居。花了一个多月的时间进行资料查询和方案设计,已经省掉了设计费用。目前常见的智能家居控制平台有苹果的homekit,小米的米家,华为的智能家居和阿里的天猫精灵。在这四个中,一开始是想用华为平台的,毕竟已有华为音箱、平板和手机等设备,但是,目前华为平台东西真心不齐全,有许多需要补全的地方。天猫精灵也是遇到同样的问题,并且缺少手机板块,很容易被封锁。所以在各大平台上主推米家和homekit。最后结合经济情况和持有的小米手机,我把精力放到了米家身上。

以前看过一本书,号称是彼得 韦尔奇写的成功秘诀。印象最为深刻的是,买自己在用的产品的公司的股票,并推荐自己的朋友去买。 所以我的持仓里面有 海信、TCL和万和的股票。因为,自己购买的容声冰箱、TCL电视和万和热水器真心好用。此外,用的是海尔洗衣机,格力空调和方太的厨房用品。之所以没买这几家,是因为持仓中限制了同行业品种的个数。吐槽一下,本来在格力和海信之间纠结买哪家,最后董小姐的作风让我选择了后者。铺垫这些,就是想说明,既然我要用米家智能,那么我是不是该买点小米的股票呢? 事实上,我已经这么做了。因为最近万和赚的钱让我有点飘了,即使在海信和TCL上还亏着20%左右。

心动不如行动,我先去看了小米的研报,说实话,最近的研报我觉得有互相抄袭之嫌,而且短得可怜也没啥深度。既然研报没啥看头,那就直接看小米的公告吧,先复制一段话:

2021年,我們全球智能手機出貨量同比增長30.0%,達到190.3百萬台,創歷史新高。小米智能手機出貨量排名全球第三,市佔率為14.1%;全球MIUI月活躍用戶數達到508.9百萬,同比增長28.4%。我們AIoT平台已連接的IoT設備(不包括智能手機、平板及筆記本電腦)數達到434.0百萬,同比增長33.6%。IoT與生活消費產品業務穩健增長,收入達到人民幣850億元,同比增長26.1%。2021年,儘管全球電視大盤出貨量下滑,我們的智能電視全球出貨量仍達到12.3百萬台,實現逆勢增長,根據奧維雲網數據,小米電視在中國大陸出貨量連續3年穩居第一,全球電視出貨量穩居前五。此外,我們的智能大家電品類(空調、冰箱、洗衣機)發展勢頭強勁。小米全球智能空調出貨量超過200萬台,同比增長超過70%,米家新風空調系列在京東及天貓線上渠道新風空調品類連續9個月累計銷量排名第一。我們繼續夯實中國大陸線下渠道建設,提前完成一萬家線下零售店目標。在此基礎上,我們將在2022年繼續加強渠道下沉,擴展鄉鎮市場,推進「銷服一體」門店建設,並將通過全鏈路數字化運營、加強店員專業度培訓、提高IoT產品的銷售連帶率以及加強與運營商合作等方式,進一步提升線下門店經營效率。

2021年3月,我們宣佈造車計劃,首期投資為人民幣100億元,預計未來10年投資額100億美元,目前智能電動汽車業務進展超預期。截至目前,我們汽車業務研發團隊規模已超過1,000人,未來我們將繼續在自動駕駛、智能座艙等核心領域拓展研發。我們預計在2024年上半年正式量產。

** 总结起来就是我们的手机虽然营收下滑了,但我们手机仍卖得很好;我们的MIUI生态也做得很好,我们还要做游戏,而且游戏也在赚钱。 我们的AIoT平台(AIoT就是(人工智能物联网)=AI(人工智能)+IoT(物联网))越来越完善,我们的电视卖的很好,我们的空調、冰箱、洗衣機也卖得很好,尤其是空调,在网上卖得简直不要太好。所以我们将继续加大线下体验店的建设和投入,加强渠道下沉,打入乡镇市场。(这个逻辑有点感觉怪怪的,意思是线上已经没有能打的,所以把钱放到线下来么?)。最后的王炸来了,小米要造车,要投入100亿美元,而且已经招了1000人。(我觉得这个数字是雷军随口说的,居然还是写进了财报里面)。**

细细评这样一段话,是不是有点贾布斯的味道,又要手机卖得好,又要电视卖得好,而且还要造车,再搞一个生态化反。但我已经沉迷于小米米家了,所以我根本没有去细想。开启了买买买模式。

我承认了有赌的成分,但现在有可能是赌小米涅槃的最好时机,要么苹果,要么乐视。但我认为雷布斯和贾布斯最大的区别在于,雷布斯是真有情怀,毕竟这么多年了还记得回馈买小米1的用户。此外看好小米有以下几点原因:

1、 小米的下跌有一定程度上是受港股整体下跌的拖累,小米也一直处于回购状态,在这一状态的还有腾讯。两个都是平台公司,但和腾讯最大不同是腾讯是软件平台公司,而小米是硬件平台公司,小米的抛压要小很多;

2、 小米手机业务拖累营收但是除手机以外的其它业务还是处于增长阶段,在营收占比中,智能家居营收比例呈逐年上升趋势。

3、 在所有智能家居平台里,米家功能最全,智能化程度最高,DIY最为自由,兼容设备最多和操作最为简单的,未来家居智能话是必经之路;

4、 小米坐拥大陆和印度两个大市场,用户基数还是在那里的,只要不作,这部分用户基数就是保障,疫情过后,汽车和家电下乡可能带来新营收;

5、 根据2021年年报,公司抵押资产为43.19亿元,主要为土地、建筑等,无重大资产负债,短期风险较小;

小米目前的劣势为

1、 经营现金流为负,说明企业还处于扩张期;

2、 因为是做OEM,而为了保障利润,在产品品种较多的情况下,在品质上很难有保障,容易造成客诉和用户流失;

3、 这种模式也很容易培养出竞争对手;

4、 除狂热粉丝外,大部分人买家电还是会优先考虑老品牌,这样米家生态的接入还会看其它品牌的眼色;

5、 小米品牌定位还处于手机界的并夕夕,短期想要翻身估计是难了;

6、 汽车不是想造就能造出来的,手机发热能忍,但汽车可不一样,汽车投入有可能拖累主业;

7、 前有腾讯被抛售,近期港股有可能被无差别打击,股价下跌风险还比较大。

作为股东,我有一点自己的思路,投资就是找思路相同的企业,如果后面思路出现较大分歧,后面就是卖出小米股票的时候,如果思路不变,我接下来准备亏损20%以上时,进一步加仓:

1、 比起把上下游抹干吃尽,一个更加开放的生态系统更有利于小米米家平台的发展,在增量市场中,大家都有钱赚才是王道。云米冰箱的急于变现,就是集团之前踩的坑;

2、 智能家居还仅仅停留在 灯光,音响和部分小电器的操作上,很多华丽的模式到后面都成为了鸡肋,所以在市场的需求面前,现在的智能家居还有点智障;

3、 和北汽合作其实是很好的思路,不知道为什么会被辟谣,没有技术积累的新能源汽车,单着火和趴窝这两件事就可以把企业拖垮。

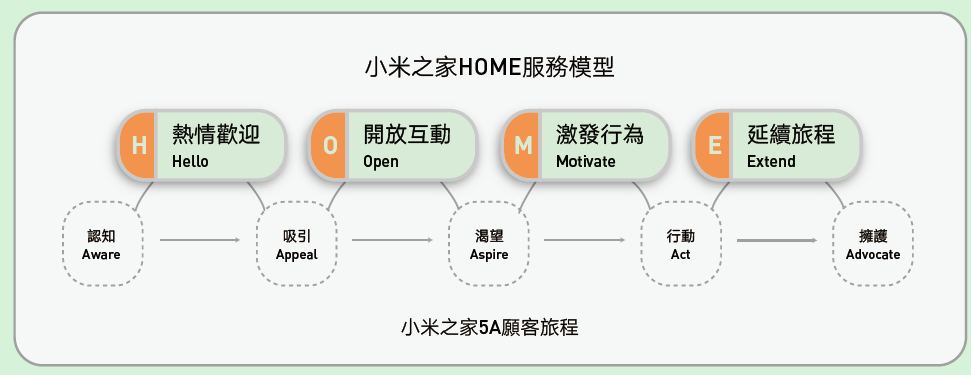

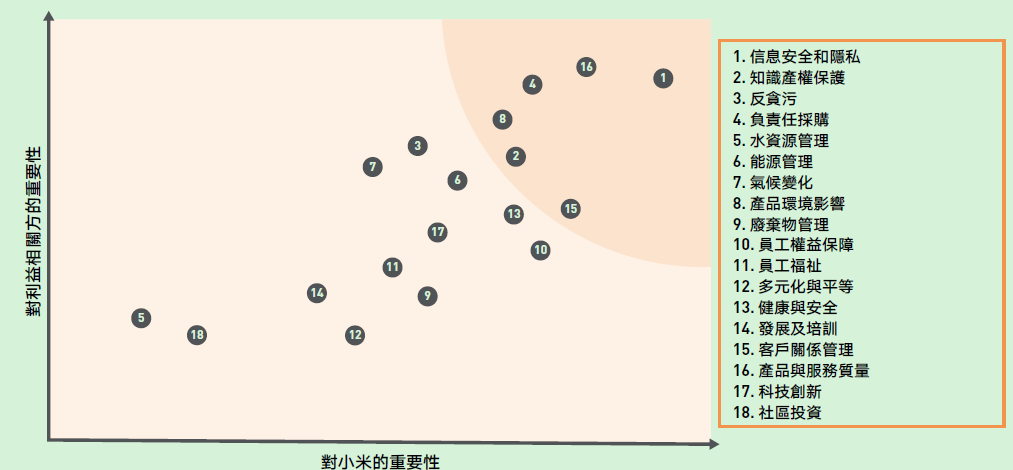

几张财报中比较有意思的图,以鼓励自己继续持有小米。另外,本人持有的小米成本为10.88港元,年初买的港股还被深套中( ̄▽ ̄)"。

这段时间准备装修一套清水房,想搞一些智能家居。花了一个多月的时间进行资料查询和方案设计,已经省掉了设计费用。目前常见的智能家居控制平台有苹果的homekit,小米的米家,华为的智能家居和阿里的天猫精灵。在这四个中,一开始是想用华为平台的,毕竟已有华为音箱、平板和手机等设备,但是,目前华为平台东西真心不齐全,有许多需要补全的地方。天猫精灵也是遇到同样的问题,并且缺少手机板块,很容易被封锁。所以在各大平台上主推米家和homekit。最后结合经济情况和持有的小米手机,我把精力放到了米家身上。

以前看过一本书,号称是彼得 韦尔奇写的成功秘诀。印象最为深刻的是,买自己在用的产品的公司的股票,并推荐自己的朋友去买。 所以我的持仓里面有 海信、TCL和万和的股票。因为,自己购买的容声冰箱、TCL电视和万和热水器真心好用。此外,用的是海尔洗衣机,格力空调和方太的厨房用品。之所以没买这几家,是因为持仓中限制了同行业品种的个数。吐槽一下,本来在格力和海信之间纠结买哪家,最后董小姐的作风让我选择了后者。铺垫这些,就是想说明,既然我要用米家智能,那么我是不是该买点小米的股票呢? 事实上,我已经这么做了。因为最近万和赚的钱让我有点飘了,即使在海信和TCL上还亏着20%左右。

心动不如行动,我先去看了小米的研报,说实话,最近的研报我觉得有互相抄袭之嫌,而且短得可怜也没啥深度。既然研报没啥看头,那就直接看小米的公告吧,先复制一段话:

2021年,我們全球智能手機出貨量同比增長30.0%,達到190.3百萬台,創歷史新高。小米智能手機出貨量排名全球第三,市佔率為14.1%;全球MIUI月活躍用戶數達到508.9百萬,同比增長28.4%。我們AIoT平台已連接的IoT設備(不包括智能手機、平板及筆記本電腦)數達到434.0百萬,同比增長33.6%。IoT與生活消費產品業務穩健增長,收入達到人民幣850億元,同比增長26.1%。2021年,儘管全球電視大盤出貨量下滑,我們的智能電視全球出貨量仍達到12.3百萬台,實現逆勢增長,根據奧維雲網數據,小米電視在中國大陸出貨量連續3年穩居第一,全球電視出貨量穩居前五。此外,我們的智能大家電品類(空調、冰箱、洗衣機)發展勢頭強勁。小米全球智能空調出貨量超過200萬台,同比增長超過70%,米家新風空調系列在京東及天貓線上渠道新風空調品類連續9個月累計銷量排名第一。我們繼續夯實中國大陸線下渠道建設,提前完成一萬家線下零售店目標。在此基礎上,我們將在2022年繼續加強渠道下沉,擴展鄉鎮市場,推進「銷服一體」門店建設,並將通過全鏈路數字化運營、加強店員專業度培訓、提高IoT產品的銷售連帶率以及加強與運營商合作等方式,進一步提升線下門店經營效率。

2021年3月,我們宣佈造車計劃,首期投資為人民幣100億元,預計未來10年投資額100億美元,目前智能電動汽車業務進展超預期。截至目前,我們汽車業務研發團隊規模已超過1,000人,未來我們將繼續在自動駕駛、智能座艙等核心領域拓展研發。我們預計在2024年上半年正式量產。

** 总结起来就是我们的手机虽然营收下滑了,但我们手机仍卖得很好;我们的MIUI生态也做得很好,我们还要做游戏,而且游戏也在赚钱。 我们的AIoT平台(AIoT就是(人工智能物联网)=AI(人工智能)+IoT(物联网))越来越完善,我们的电视卖的很好,我们的空調、冰箱、洗衣機也卖得很好,尤其是空调,在网上卖得简直不要太好。所以我们将继续加大线下体验店的建设和投入,加强渠道下沉,打入乡镇市场。(这个逻辑有点感觉怪怪的,意思是线上已经没有能打的,所以把钱放到线下来么?)。最后的王炸来了,小米要造车,要投入100亿美元,而且已经招了1000人。(我觉得这个数字是雷军随口说的,居然还是写进了财报里面)。**

细细评这样一段话,是不是有点贾布斯的味道,又要手机卖得好,又要电视卖得好,而且还要造车,再搞一个生态化反。但我已经沉迷于小米米家了,所以我根本没有去细想。开启了买买买模式。

我承认了有赌的成分,但现在有可能是赌小米涅槃的最好时机,要么苹果,要么乐视。但我认为雷布斯和贾布斯最大的区别在于,雷布斯是真有情怀,毕竟这么多年了还记得回馈买小米1的用户。此外看好小米有以下几点原因:

1、 小米的下跌有一定程度上是受港股整体下跌的拖累,小米也一直处于回购状态,在这一状态的还有腾讯。两个都是平台公司,但和腾讯最大不同是腾讯是软件平台公司,而小米是硬件平台公司,小米的抛压要小很多;

2、 小米手机业务拖累营收但是除手机以外的其它业务还是处于增长阶段,在营收占比中,智能家居营收比例呈逐年上升趋势。

3、 在所有智能家居平台里,米家功能最全,智能化程度最高,DIY最为自由,兼容设备最多和操作最为简单的,未来家居智能话是必经之路;

4、 小米坐拥大陆和印度两个大市场,用户基数还是在那里的,只要不作,这部分用户基数就是保障,疫情过后,汽车和家电下乡可能带来新营收;

5、 根据2021年年报,公司抵押资产为43.19亿元,主要为土地、建筑等,无重大资产负债,短期风险较小;

小米目前的劣势为

1、 经营现金流为负,说明企业还处于扩张期;

2、 因为是做OEM,而为了保障利润,在产品品种较多的情况下,在品质上很难有保障,容易造成客诉和用户流失;

3、 这种模式也很容易培养出竞争对手;

4、 除狂热粉丝外,大部分人买家电还是会优先考虑老品牌,这样米家生态的接入还会看其它品牌的眼色;

5、 小米品牌定位还处于手机界的并夕夕,短期想要翻身估计是难了;

6、 汽车不是想造就能造出来的,手机发热能忍,但汽车可不一样,汽车投入有可能拖累主业;

7、 前有腾讯被抛售,近期港股有可能被无差别打击,股价下跌风险还比较大。

作为股东,我有一点自己的思路,投资就是找思路相同的企业,如果后面思路出现较大分歧,后面就是卖出小米股票的时候,如果思路不变,我接下来准备亏损20%以上时,进一步加仓:

1、 比起把上下游抹干吃尽,一个更加开放的生态系统更有利于小米米家平台的发展,在增量市场中,大家都有钱赚才是王道。云米冰箱的急于变现,就是集团之前踩的坑;

2、 智能家居还仅仅停留在 灯光,音响和部分小电器的操作上,很多华丽的模式到后面都成为了鸡肋,所以在市场的需求面前,现在的智能家居还有点智障;

3、 和北汽合作其实是很好的思路,不知道为什么会被辟谣,没有技术积累的新能源汽车,单着火和趴窝这两件事就可以把企业拖垮。

几张财报中比较有意思的图,以鼓励自己继续持有小米。另外,本人持有的小米成本为10.88港元,年初买的港股还被深套中( ̄▽ ̄)"。

京公网安备 11010802031449号

京公网安备 11010802031449号