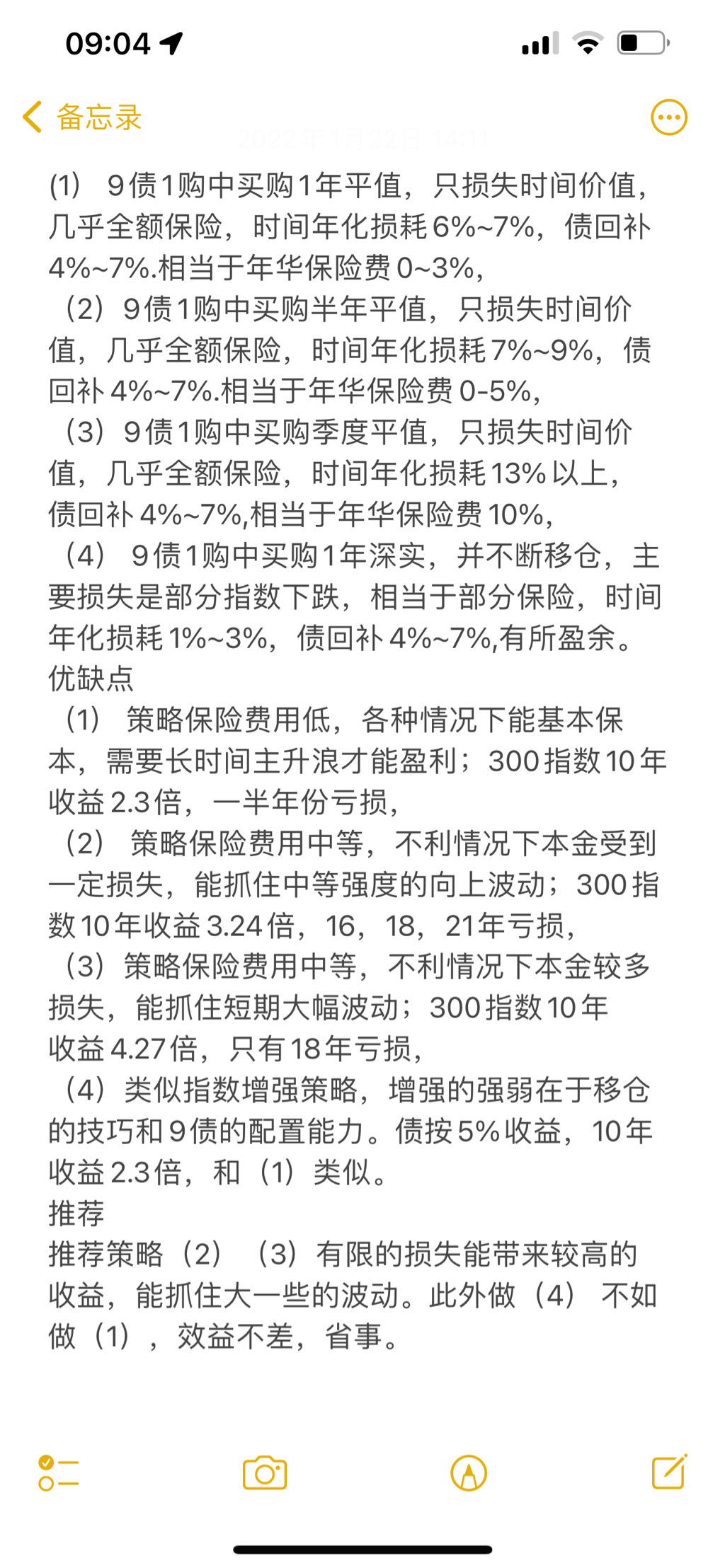

Edge

Edge Chrome

Chrome Firefox

Firefox

看到集思录上做期权的大佬们越来越多,也越来越专业,还有了很多实盘贴。我有一个想法,就是对期权有所了解的集友们,肯定在学习和交易过程中,也曾经想过如果按某个指标或者条件持续的交易期权结果会怎么样。我在实践中也觉得期权的策略回测是一个非常重要的工具,至少我接触的专业期权投资者基本都会使用回测工具,比如沈发鹏老师就是有任何想法先回测,经常说回测1万遍等于走过100遍。

那么我的简单想法就是,大家共同讨论,提出自己的想法,如果能形成一个完整的策略,我来尽量用代码实现,然后分享回测结果。

有兴趣的集友可以接着往下看:

1.什么是策略回测

要说什么是回测就得先说什么是量化投资,简而言之量化投资就是以模型替代人为的主观判断的投资方法。比如你听隔壁老王说了个消息股,明天开盘就买,这就叫主观判断,但比如你想好了招行银行10日均线上穿20日均线就买入,这就算量化投资。

二者最主要的一个区别是,量化投资可以用历史数据进行回测。首先设置好了每一个买入和卖出的条件,假如回到过去,某个股票满足了你预先设定的条件,你会买入,等到符合预设的卖出条件,你会卖出。这样你可以用历史业绩来判断你设置的交易模型是不是能够赢利。那么明显主观投资是无法做回测这件事的。

2.为什么是期权

那么为什么我只想回测期权策略呢,有以下几个原因:

a,简单,是的你没看错,期权量化比股票量化简单的多,因为股票量化仅选股就有无数因子要是考虑,从4000多只股票里选出来符合你条件的一支或一揽子股票,这本身已经是巨大的工作量了。而A股场内期权就那么3个,其中两个300ETF期权还是2000年才上市的。真正有大量历史数据(7年),且有流动性的就50etf期权这么一个品种,虽然有大量不同行权价的合约,但他们的标的就只有那么一个50etf。不用选股了,仅仅就是在这一个品种上琢磨就可以。

b,可多可空,这样期权交易就并不像做股票,只能指望牛市出业绩,理论上牛熊市或者震荡市都可以有一套能持续赢利的策略。

c,天生自带策略。了解期权的交易者都知道,期权有很多基础的价差策略,比如牛/熊市价差,买入/卖出跨式,正反比例价差等等。

3.什么样的策略是一个可执行的期权策略

a,首先一个完整的量化交易模型至少进出场的条件要清楚,可以完全形成一个闭环,不能出现让这个策略在执行中前后矛盾的情况。比如最简单的,macd形成金叉买入,形成死叉卖出,进出场条件都有了,又不会在已进场未出场情况下又触发一次进场条件。

b,仓位控制,就是字面的意思,买入或卖出的期权头寸占总体资金的多少,有没有分批成交,每次下单仓位多少。与其他证券或者衍生品都不同的是,期权的买方只支付权利金即可,但期权的卖方可以拿到一笔权利金,但同时需要缴存保证金,而保证金是随着期权标的(正股)的价格变化而动态调整的。这个就给期权策略的仓位控制带来很大难度,比如在手动交易中我们也经常听说有人爆仓。再能赢利的策略,只要中间会爆仓,那也注定毫无意义。

c,设置的交易条件要有底层逻辑,而不是完全无意义的指标堆叠。

d,不能有未来指标,因为毕竟用的是历史数据,我们其实是知道大致历史走向的。比如现在回头看我们当然知道2017年,2019年和2020年是50etf的大牛市,那么牛市上杠杆做多熊市上杠杆做空,这个回测肯定赚爆,但是毫无意义,因为牛熊市是我们身在其中而不知的,只有走出来才能知道。另外指标这条其实跟上一条有关联,设定的进出场条件是有底层逻辑的,比如50etf市盈率低于8倍进场,高于15倍出场,这个逻辑虽然粗糙但是至少能说通。

e,指标和条件尽量简洁,有清晰逻辑,因为太多的条件和后续优化,很容易陷入到过度拟合的陷阱中去。

4.举几个例子

如果徐华康老师的《期权基本款》里列出的一个策略

这个策略其实就把进出场条件,仓位控制都说的很明白。针对这个策略的回测,在2019年就非常好。

又比如我前几天对期权双卖平值策略的回测:

https://xueqiu.com/1055336715/222546655

5.回测区间及其他

我是在真格量化平台上进行回测,这个平台最大的优点就是整合了所有tick级的历史数据,免去了使用者自行下载清洗历史数据的劳动(这件事工作量巨大,劝退了很多人),缺点也有,比如策略和代码只能放在平台,无法在本地使用。

我计划的回测区间:2016年3月1日至今,主要原因是2015年场内期权刚刚推出,流动性不佳且指标失真,而2016年初又连续熔断,因此在尽量长的回测区间中去掉这短时间。

回测频率:策略肯定不能是高频的,散户无论软硬件都不可能进行高频策略。一般情况我都是按日回测,就是每天只取收盘价来进行回测。这样优点是回测快,且长期看结果不会有太大偏差。缺点是盘中的大幅波动都忽略掉了。当然如果有好的日内策略思路,也可以按分钟回测试试。

代码能力:我是个python初学者,三脚猫的功夫,好在期权策略比较简单,除了正股走势的技术指标外,各种希腊字母的取值等等平台都提供了API支持。但不排除某些复杂的策略以我的代码能力无法实现。当然我会尽量琢磨。

6.回测结果

如果策略我觉得可以且有能力实现回测,我会在回测后回帖贴出结果,同时贴出曲线图,如果有需要,也可以把成交记录,每日持仓和风险度等数据以excel的形式分享在回帖里。我们可以回测结果进行进一步的优化和讨论。

7.目的

最后我想说一下我发这个帖子的目的。

首先其实做期权的投资者非常少,截止目前印象中开户数也才50多万户。如果集友们能通过这种方式多交流,也算是能打开思路。

其次是其实我觉得写出一个持续稳定赢利,且回撤低的策略非常非常难,甚至我觉得不可能有任何策略是在所有时间包打天下的。但这不妨碍我们对交易不断地思考,找到一个可能在某种环境下适合的策略。

第三,很多策略(比如双卖,比如每月裸卖沽)感性上觉得可能会挣钱,但实际回测发现长期绩效一般甚至是持续亏钱的,这些坑我们可以通过回测避过去,而不用拿真金白银去试。

第四,我回测了很多之后,自己已经想不到什么可能的策略了,希望大家能集思广益一起思考。当然所有策略、回测结果和不断优化,我都会在回帖公开,要受益集友们一起受益。如果您觉得您的策略是个锦囊妙计,不想公开,那也不用发出来。

好,就这些,如果有兴趣,我们可以在回帖里讨论

那么我的简单想法就是,大家共同讨论,提出自己的想法,如果能形成一个完整的策略,我来尽量用代码实现,然后分享回测结果。

有兴趣的集友可以接着往下看:

1.什么是策略回测

要说什么是回测就得先说什么是量化投资,简而言之量化投资就是以模型替代人为的主观判断的投资方法。比如你听隔壁老王说了个消息股,明天开盘就买,这就叫主观判断,但比如你想好了招行银行10日均线上穿20日均线就买入,这就算量化投资。

二者最主要的一个区别是,量化投资可以用历史数据进行回测。首先设置好了每一个买入和卖出的条件,假如回到过去,某个股票满足了你预先设定的条件,你会买入,等到符合预设的卖出条件,你会卖出。这样你可以用历史业绩来判断你设置的交易模型是不是能够赢利。那么明显主观投资是无法做回测这件事的。

2.为什么是期权

那么为什么我只想回测期权策略呢,有以下几个原因:

a,简单,是的你没看错,期权量化比股票量化简单的多,因为股票量化仅选股就有无数因子要是考虑,从4000多只股票里选出来符合你条件的一支或一揽子股票,这本身已经是巨大的工作量了。而A股场内期权就那么3个,其中两个300ETF期权还是2000年才上市的。真正有大量历史数据(7年),且有流动性的就50etf期权这么一个品种,虽然有大量不同行权价的合约,但他们的标的就只有那么一个50etf。不用选股了,仅仅就是在这一个品种上琢磨就可以。

b,可多可空,这样期权交易就并不像做股票,只能指望牛市出业绩,理论上牛熊市或者震荡市都可以有一套能持续赢利的策略。

c,天生自带策略。了解期权的交易者都知道,期权有很多基础的价差策略,比如牛/熊市价差,买入/卖出跨式,正反比例价差等等。

3.什么样的策略是一个可执行的期权策略

a,首先一个完整的量化交易模型至少进出场的条件要清楚,可以完全形成一个闭环,不能出现让这个策略在执行中前后矛盾的情况。比如最简单的,macd形成金叉买入,形成死叉卖出,进出场条件都有了,又不会在已进场未出场情况下又触发一次进场条件。

b,仓位控制,就是字面的意思,买入或卖出的期权头寸占总体资金的多少,有没有分批成交,每次下单仓位多少。与其他证券或者衍生品都不同的是,期权的买方只支付权利金即可,但期权的卖方可以拿到一笔权利金,但同时需要缴存保证金,而保证金是随着期权标的(正股)的价格变化而动态调整的。这个就给期权策略的仓位控制带来很大难度,比如在手动交易中我们也经常听说有人爆仓。再能赢利的策略,只要中间会爆仓,那也注定毫无意义。

c,设置的交易条件要有底层逻辑,而不是完全无意义的指标堆叠。

d,不能有未来指标,因为毕竟用的是历史数据,我们其实是知道大致历史走向的。比如现在回头看我们当然知道2017年,2019年和2020年是50etf的大牛市,那么牛市上杠杆做多熊市上杠杆做空,这个回测肯定赚爆,但是毫无意义,因为牛熊市是我们身在其中而不知的,只有走出来才能知道。另外指标这条其实跟上一条有关联,设定的进出场条件是有底层逻辑的,比如50etf市盈率低于8倍进场,高于15倍出场,这个逻辑虽然粗糙但是至少能说通。

e,指标和条件尽量简洁,有清晰逻辑,因为太多的条件和后续优化,很容易陷入到过度拟合的陷阱中去。

4.举几个例子

如果徐华康老师的《期权基本款》里列出的一个策略

这个策略其实就把进出场条件,仓位控制都说的很明白。针对这个策略的回测,在2019年就非常好。

又比如我前几天对期权双卖平值策略的回测:

https://xueqiu.com/1055336715/222546655

5.回测区间及其他

我是在真格量化平台上进行回测,这个平台最大的优点就是整合了所有tick级的历史数据,免去了使用者自行下载清洗历史数据的劳动(这件事工作量巨大,劝退了很多人),缺点也有,比如策略和代码只能放在平台,无法在本地使用。

我计划的回测区间:2016年3月1日至今,主要原因是2015年场内期权刚刚推出,流动性不佳且指标失真,而2016年初又连续熔断,因此在尽量长的回测区间中去掉这短时间。

回测频率:策略肯定不能是高频的,散户无论软硬件都不可能进行高频策略。一般情况我都是按日回测,就是每天只取收盘价来进行回测。这样优点是回测快,且长期看结果不会有太大偏差。缺点是盘中的大幅波动都忽略掉了。当然如果有好的日内策略思路,也可以按分钟回测试试。

代码能力:我是个python初学者,三脚猫的功夫,好在期权策略比较简单,除了正股走势的技术指标外,各种希腊字母的取值等等平台都提供了API支持。但不排除某些复杂的策略以我的代码能力无法实现。当然我会尽量琢磨。

6.回测结果

如果策略我觉得可以且有能力实现回测,我会在回测后回帖贴出结果,同时贴出曲线图,如果有需要,也可以把成交记录,每日持仓和风险度等数据以excel的形式分享在回帖里。我们可以回测结果进行进一步的优化和讨论。

7.目的

最后我想说一下我发这个帖子的目的。

首先其实做期权的投资者非常少,截止目前印象中开户数也才50多万户。如果集友们能通过这种方式多交流,也算是能打开思路。

其次是其实我觉得写出一个持续稳定赢利,且回撤低的策略非常非常难,甚至我觉得不可能有任何策略是在所有时间包打天下的。但这不妨碍我们对交易不断地思考,找到一个可能在某种环境下适合的策略。

第三,很多策略(比如双卖,比如每月裸卖沽)感性上觉得可能会挣钱,但实际回测发现长期绩效一般甚至是持续亏钱的,这些坑我们可以通过回测避过去,而不用拿真金白银去试。

第四,我回测了很多之后,自己已经想不到什么可能的策略了,希望大家能集思广益一起思考。当然所有策略、回测结果和不断优化,我都会在回帖公开,要受益集友们一起受益。如果您觉得您的策略是个锦囊妙计,不想公开,那也不用发出来。

好,就这些,如果有兴趣,我们可以在回帖里讨论

京公网安备 11010802031449号

京公网安备 11010802031449号