Edge

Edge Chrome

Chrome Firefox

Firefox

经过一年多的摸索,目前对期权的理解简化为两条。从四月中旬开始试用了一些简单的傻瓜策略,小仓位实盘。这波反弹,到目前收益率20% ,最大回撤差不多-8%(4月25日大跌的那天)。

策略一:利用波动率这个特点,在波动率大于25开始小卖,尽量做中性持仓。因为保持中性持仓,随着波动率升高,仓位会自然升高。这样自己可以把握好节奏,在波动率冲到30以上的时候能有80%以上的仓位收割是最理想的状态。结合超卖超买信号,在波动率回落的过程中,逐步平仓,可以收获丰厚的利润。

策略二:在波动率低位,做纯粹的卖方就不是什么明智的选择。一方面,波动率降低后,卖方的安全垫变小。一旦波动增加,再猜错了方向,就会遭到波动率抬升和方向错误的双杀。而且在深度套牢的情况下,还无法实行策略一。另一方面,做纯粹的双买,赌波动率上升也是一件非常危险的事情,因为我们只知道波动率不会在高位停留太久,却不知道波动率在低位会停留多久。

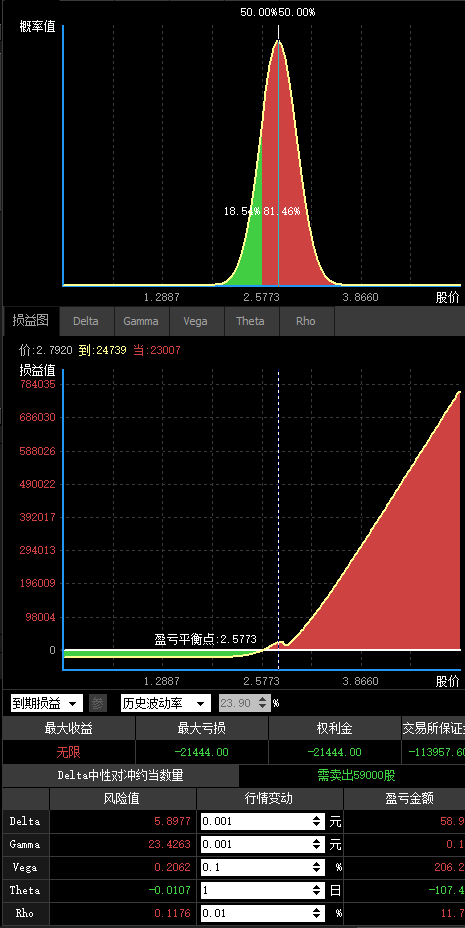

综合以上判断,波动率低位,纯赌方向,适合拿远期虚值期权,损耗有限,如果赌对了一波行情,也是利润丰厚。但是这个行为太过赌徒,心理和账户的波动都会非常大。可以稍加改进为日历+比率的组合。来个以上证50ETF的实战举例,逢高卖,逢低买,最终建立以下偏多头的组合。

再看以下汇总表,所有的希腊字母都是正的,除了theta小亏损。这个组合目测8万以内的成本可以建立,大白话翻译一下这个组合:以今天收盘价2.792计算,持有市值约16.5万,价格下跌到2.577开始亏损,最大亏损-2.15万,亏损比例大概-25%。如6月价格维持震荡,可以继续滚动持有7月和8月合约,这样在8月合约到期前,大概率获得免费的36张9月36张合约,继续开远月12月的合约滚动形成新的日历比率组合。如果最终价格涨到2.9以上,利润开始加速上涨,25%以上的利润只是起步了。

后面会开始些交割单的更新吧。

- 赌方向,能做到这点的人不管做什么品种那都是无敌的。弱者思维知道自己的平庸,所以尽量使自己多点安全垫去猜方向。而安全垫只能是做卖方提供,日内高抛低吸为主。

- 赌波动率,原理是波动率在高位不会停留太久。

策略一:利用波动率这个特点,在波动率大于25开始小卖,尽量做中性持仓。因为保持中性持仓,随着波动率升高,仓位会自然升高。这样自己可以把握好节奏,在波动率冲到30以上的时候能有80%以上的仓位收割是最理想的状态。结合超卖超买信号,在波动率回落的过程中,逐步平仓,可以收获丰厚的利润。

策略二:在波动率低位,做纯粹的卖方就不是什么明智的选择。一方面,波动率降低后,卖方的安全垫变小。一旦波动增加,再猜错了方向,就会遭到波动率抬升和方向错误的双杀。而且在深度套牢的情况下,还无法实行策略一。另一方面,做纯粹的双买,赌波动率上升也是一件非常危险的事情,因为我们只知道波动率不会在高位停留太久,却不知道波动率在低位会停留多久。

综合以上判断,波动率低位,纯赌方向,适合拿远期虚值期权,损耗有限,如果赌对了一波行情,也是利润丰厚。但是这个行为太过赌徒,心理和账户的波动都会非常大。可以稍加改进为日历+比率的组合。来个以上证50ETF的实战举例,逢高卖,逢低买,最终建立以下偏多头的组合。

再看以下汇总表,所有的希腊字母都是正的,除了theta小亏损。这个组合目测8万以内的成本可以建立,大白话翻译一下这个组合:以今天收盘价2.792计算,持有市值约16.5万,价格下跌到2.577开始亏损,最大亏损-2.15万,亏损比例大概-25%。如6月价格维持震荡,可以继续滚动持有7月和8月合约,这样在8月合约到期前,大概率获得免费的36张9月36张合约,继续开远月12月的合约滚动形成新的日历比率组合。如果最终价格涨到2.9以上,利润开始加速上涨,25%以上的利润只是起步了。

后面会开始些交割单的更新吧。

京公网安备 11010802031449号

京公网安备 11010802031449号