Edge

Edge Chrome

Chrome Firefox

Firefox

关于海康现时的观点(很可能是错的)

市场主要担心纳入SDN名单后,

1,供应链是否能够完全被国产替代

2,27%的国外市场是否消失没有甚至影响到国内的市场

3,人民币汇率贬值影响(短期,长期)对营业收入,营业成本,资产及利润的影响(个人认为长期无影响)

4,海康是个好公司(到目前为止)

市场对不确定性还是很灵的给出了即时反应。

如果能够研究判断出上面两点,就知道该怎么做了;不管是持仓者还是空仓者。

我是一个袖珍小股东,选择与不确定性为伍,选择躺平不动。

但对水晶大佬的减持一半表示理解。我如果有这么重的仓位,也一定会减持。

以下资料(我的关注点)全部摘自2021海康年报。

1,汇率波动风险:公司在海外市场多个不同币种的国家和地区开展经营,主要以非人民币(美元为主)结算,汇率波动会影响销售、采购以及融资产生的外币敞口,影响公司的盈利水平。

评:资产和营业收入的影响可以计算,但是营业成本中不知道有多少是用外币转化成人民币的。

2,供应链风险:全球供应体系正在遭受大宗商品价格上升、全球生产与物流受限、大国科技竞争等多种不利影响冲击。公司努力做好供应链的安排,合理调控库存,但如果全球供应链发生系统性风险,仍可能影响公司的经营能力。(评:公司实诚,点赞)

3,技术创新是海康威视发展的驱动力,只有通过持续的技术创新,海康威视才能持续发

展。因为坚持技术创新,海康威视在过去 20年取得了很好的业绩。2010 年 5 月,公司上市融资 34 亿元,上市 12 年来,公司累计研发投入 354 亿元,累计实现归属上市公司股东的净利润 891 亿元,累计(将)向股东分红 432 亿元。2017 年到 2021 年,海康威视的研发占收入比重分别为 7.62%、8.99%、9.51%、10.04%、10.13%,研发投入占比逐年提高。未来 10 年,公司会继续加大在研发上的持续投入。我们相信,只有通过技术创新,才能更好地为客户创 造价值,也才会更好地回报股东。(评:公司实诚,点赞)

4,公司在海外设有 66 个销售分 支和服务机构,也在海外设立了 3 个制造工厂和 11 个物流中心,在 155 个国家和地区开展业务.

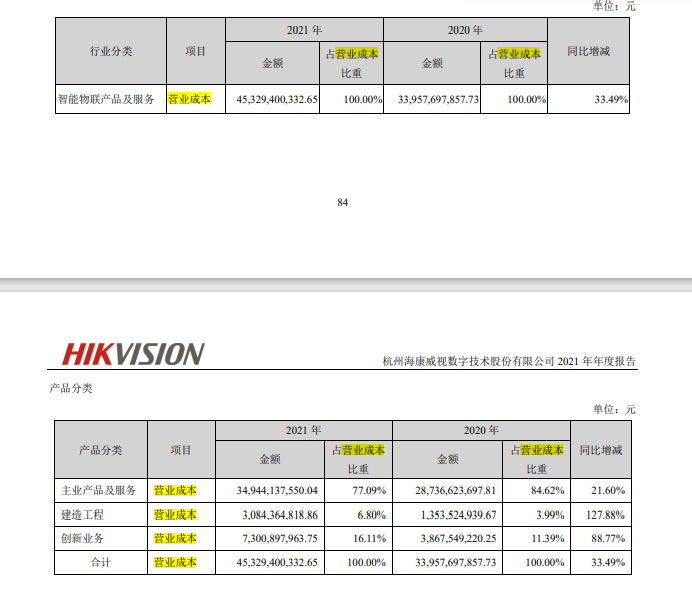

营业收入 营业成本 毛利率 营业收入比上年同期增减

营业成本比上年同期增减 毛利率比上年同期增减

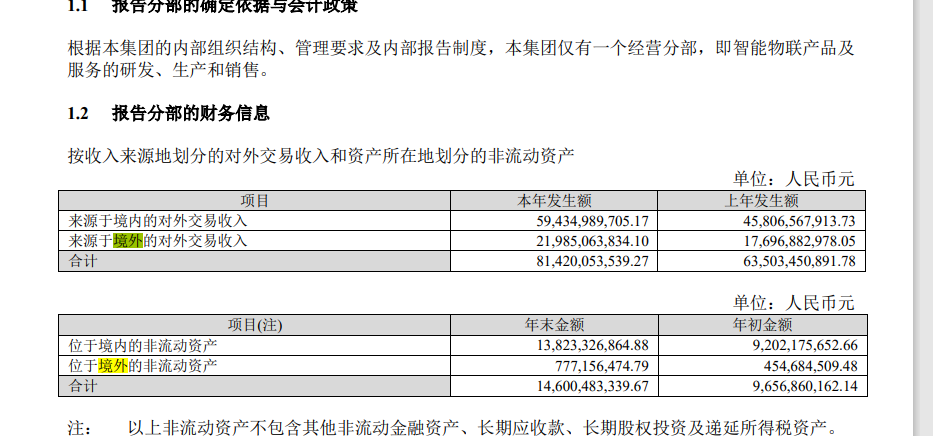

境内 59,434,989,705.17 33,005,873,384.67 44.47% 29.75% 30.84% -0.46%

境外 21,985,063,834.10 12,323,526,947.98 43.95% 24.23% 41.15% -6.71%

创新业务小计 12,270,623,736.65 15.07% 6,168,346,336.97 9.71% 98.93%

2015年先后成立了萤石网络、海康机器人、海康微影、海康汽车电子、海康存储、海康消防、海康睿影、海康慧影等8 个创新业务创新业务。2021 年,有 5 个创新业务的收入超过 10 亿、净利润为正。(点评:看点创新业务)

市场主要担心纳入SDN名单后,

1,供应链是否能够完全被国产替代

2,27%的国外市场是否消失没有甚至影响到国内的市场

3,人民币汇率贬值影响(短期,长期)对营业收入,营业成本,资产及利润的影响(个人认为长期无影响)

4,海康是个好公司(到目前为止)

市场对不确定性还是很灵的给出了即时反应。

如果能够研究判断出上面两点,就知道该怎么做了;不管是持仓者还是空仓者。

我是一个袖珍小股东,选择与不确定性为伍,选择躺平不动。

但对水晶大佬的减持一半表示理解。我如果有这么重的仓位,也一定会减持。

以下资料(我的关注点)全部摘自2021海康年报。

1,汇率波动风险:公司在海外市场多个不同币种的国家和地区开展经营,主要以非人民币(美元为主)结算,汇率波动会影响销售、采购以及融资产生的外币敞口,影响公司的盈利水平。

评:资产和营业收入的影响可以计算,但是营业成本中不知道有多少是用外币转化成人民币的。

2,供应链风险:全球供应体系正在遭受大宗商品价格上升、全球生产与物流受限、大国科技竞争等多种不利影响冲击。公司努力做好供应链的安排,合理调控库存,但如果全球供应链发生系统性风险,仍可能影响公司的经营能力。(评:公司实诚,点赞)

3,技术创新是海康威视发展的驱动力,只有通过持续的技术创新,海康威视才能持续发

展。因为坚持技术创新,海康威视在过去 20年取得了很好的业绩。2010 年 5 月,公司上市融资 34 亿元,上市 12 年来,公司累计研发投入 354 亿元,累计实现归属上市公司股东的净利润 891 亿元,累计(将)向股东分红 432 亿元。2017 年到 2021 年,海康威视的研发占收入比重分别为 7.62%、8.99%、9.51%、10.04%、10.13%,研发投入占比逐年提高。未来 10 年,公司会继续加大在研发上的持续投入。我们相信,只有通过技术创新,才能更好地为客户创 造价值,也才会更好地回报股东。(评:公司实诚,点赞)

4,公司在海外设有 66 个销售分 支和服务机构,也在海外设立了 3 个制造工厂和 11 个物流中心,在 155 个国家和地区开展业务.

营业收入 营业成本 毛利率 营业收入比上年同期增减

营业成本比上年同期增减 毛利率比上年同期增减

境内 59,434,989,705.17 33,005,873,384.67 44.47% 29.75% 30.84% -0.46%

境外 21,985,063,834.10 12,323,526,947.98 43.95% 24.23% 41.15% -6.71%

创新业务小计 12,270,623,736.65 15.07% 6,168,346,336.97 9.71% 98.93%

2015年先后成立了萤石网络、海康机器人、海康微影、海康汽车电子、海康存储、海康消防、海康睿影、海康慧影等8 个创新业务创新业务。2021 年,有 5 个创新业务的收入超过 10 亿、净利润为正。(点评:看点创新业务)

京公网安备 11010802031449号

京公网安备 11010802031449号