Edge

Edge Chrome

Chrome Firefox

Firefox

本人初学者,勿喷。

沪深300等宽基指数常用PEPB估值来衡量,可转债整体的贵不贵似乎并没有很好的衡量标准,或者我不知道。。。。

用所有转债平均价格或者中位数来衡量显然不是好主意,1700的那茅台和50元的招行哪个便宜谁也说不清。

一个更可靠的指标似乎是转股溢价率,转股溢价率越高,可转债越贵。但是这里有个问题,转股溢价率被正股价格和转债价格同时影响着。

比如,某个转债的转股溢价率为40%,一个月后变成了20%,转债看起来便宜了,之所以一个月内变化这么多,有两种可能:

情景A,这一个月正股暴涨,可转债价格不变,所以溢价率下降了。

情景B,这一个月正股价格不变,转债价格暴跌,所以溢价率下降了。

两种情景下,你更喜欢买哪种?

显然是情景B。

因为情景A的转债下降源于正股暴涨,而正股暴涨不可持续且未来难以预料的,很有可能下个月正股暴跌。而情景B的溢价率下降是转债本身的下跌,转债本身更“安全了”。

情景A的变得便宜,是相对正股变得便宜。情景B的便宜是相对自身变得便宜。

所以,用转股溢价率作为锚的时候,需要考虑正股的因素。也就是,在排除正股影响以后,转股溢价率才是可转债本身贵不贵的衡量手段。

如何排除正股影响,一个简单的办法就是固定正股价格,看转股溢价率变化。

实际操作的话,我计划固定一个转股价值的区间,大约是整体中位数的样子,取这个区间内的转债价格平均值作为衡量整体转债贵贱的参数。测量几年的数据,判断当前的贵贱。

相当于一个转债,在正股股价波浪式波动时,看每次同一个价格对应的转债价格。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

最终动手按照自己的思路进行了测算,测算了近4年的数据。

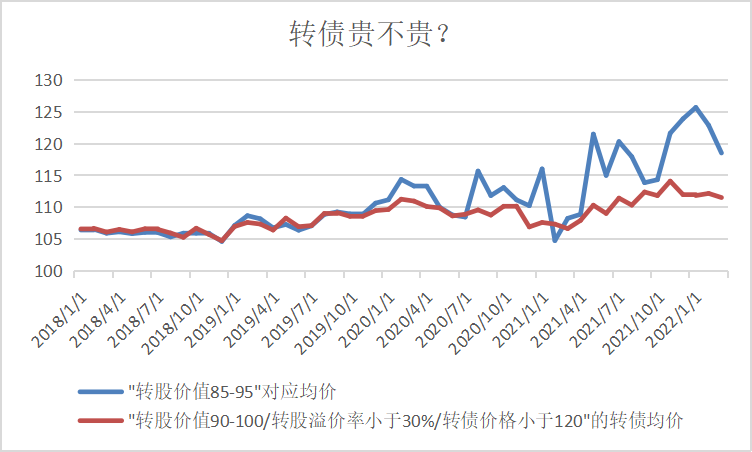

结果如下图:

蓝色曲线是"转股价值85-95"的转债对应的对应均价,代表整体转债市场。测算了一下,转债价值中位数在90上下,用85-95来代表全体比较合适,这个区间如何选择并不严格,只要固定就好。

红色曲线是"转股价值90-100/转股溢价率小于30%/转债价格小于120"的转债均价,按照这个条件和我当前的持仓标准比较相近,代表按照我的策略贵不贵。

结论:整个市场确实比较贵,较4年均价贵了6%:我的策略(类似双低)也比较贵,较4年均价贵3.2%。也就是,虽然贵,但是可以接受。

转债的贵和便宜其实对转债的涨跌影响并不大,更主要的是看正股的涨跌,是否参与市场更多的也看对未来正股的预期。

沪深300等宽基指数常用PEPB估值来衡量,可转债整体的贵不贵似乎并没有很好的衡量标准,或者我不知道。。。。

用所有转债平均价格或者中位数来衡量显然不是好主意,1700的那茅台和50元的招行哪个便宜谁也说不清。

一个更可靠的指标似乎是转股溢价率,转股溢价率越高,可转债越贵。但是这里有个问题,转股溢价率被正股价格和转债价格同时影响着。

比如,某个转债的转股溢价率为40%,一个月后变成了20%,转债看起来便宜了,之所以一个月内变化这么多,有两种可能:

情景A,这一个月正股暴涨,可转债价格不变,所以溢价率下降了。

情景B,这一个月正股价格不变,转债价格暴跌,所以溢价率下降了。

两种情景下,你更喜欢买哪种?

显然是情景B。

因为情景A的转债下降源于正股暴涨,而正股暴涨不可持续且未来难以预料的,很有可能下个月正股暴跌。而情景B的溢价率下降是转债本身的下跌,转债本身更“安全了”。

情景A的变得便宜,是相对正股变得便宜。情景B的便宜是相对自身变得便宜。

所以,用转股溢价率作为锚的时候,需要考虑正股的因素。也就是,在排除正股影响以后,转股溢价率才是可转债本身贵不贵的衡量手段。

如何排除正股影响,一个简单的办法就是固定正股价格,看转股溢价率变化。

实际操作的话,我计划固定一个转股价值的区间,大约是整体中位数的样子,取这个区间内的转债价格平均值作为衡量整体转债贵贱的参数。测量几年的数据,判断当前的贵贱。

相当于一个转债,在正股股价波浪式波动时,看每次同一个价格对应的转债价格。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

最终动手按照自己的思路进行了测算,测算了近4年的数据。

结果如下图:

蓝色曲线是"转股价值85-95"的转债对应的对应均价,代表整体转债市场。测算了一下,转债价值中位数在90上下,用85-95来代表全体比较合适,这个区间如何选择并不严格,只要固定就好。

红色曲线是"转股价值90-100/转股溢价率小于30%/转债价格小于120"的转债均价,按照这个条件和我当前的持仓标准比较相近,代表按照我的策略贵不贵。

结论:整个市场确实比较贵,较4年均价贵了6%:我的策略(类似双低)也比较贵,较4年均价贵3.2%。也就是,虽然贵,但是可以接受。

转债的贵和便宜其实对转债的涨跌影响并不大,更主要的是看正股的涨跌,是否参与市场更多的也看对未来正股的预期。

京公网安备 11010802031449号

京公网安备 11010802031449号