Edge

Edge Chrome

Chrome Firefox

Firefox

成长轮换与价值收敛:2015年二季度公募基金持仓结构分析 (2015-07-22 16:04:51)转载自微博 11无名士11

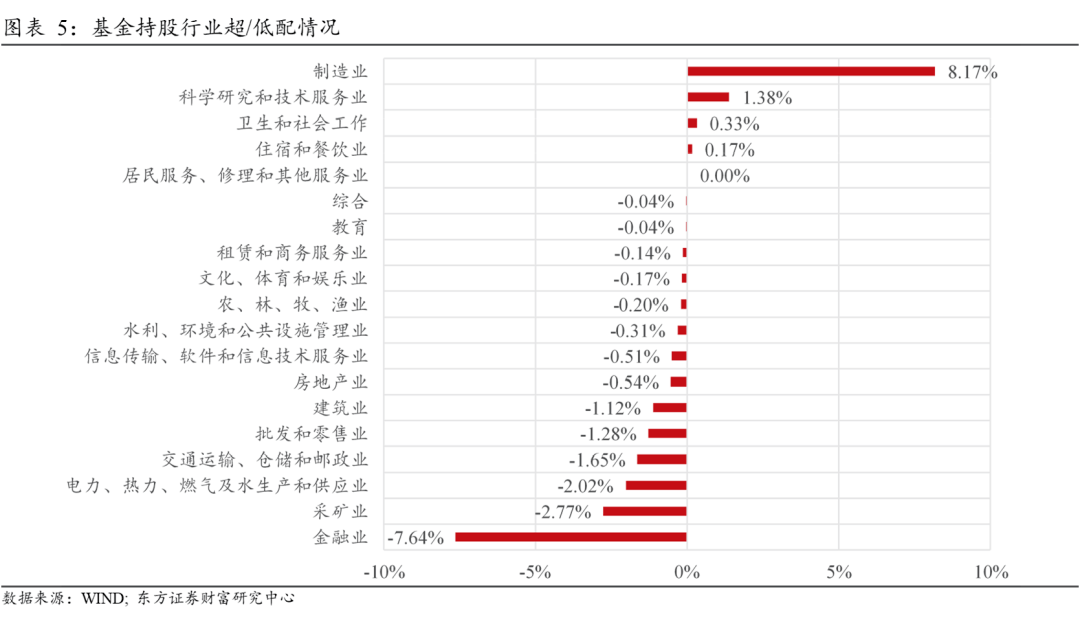

市场整体配置依然侧重成长股,计算机、生物医药、传媒、非银、通信超配前五,采掘、建筑装饰、化工、交运和公用事业低配前五。大浪淘沙优选行业机会。

基金资产配置风格中创业板与中小板比例仍高。2Q15基金资产配置延续了对中小市值股票的侧重,环比1Q15对中小板与创业板的配置分别提高1.34%与3.82%,相对标配比例15.52%与7.94%,超配比例分别达到5.94%与13.76%。

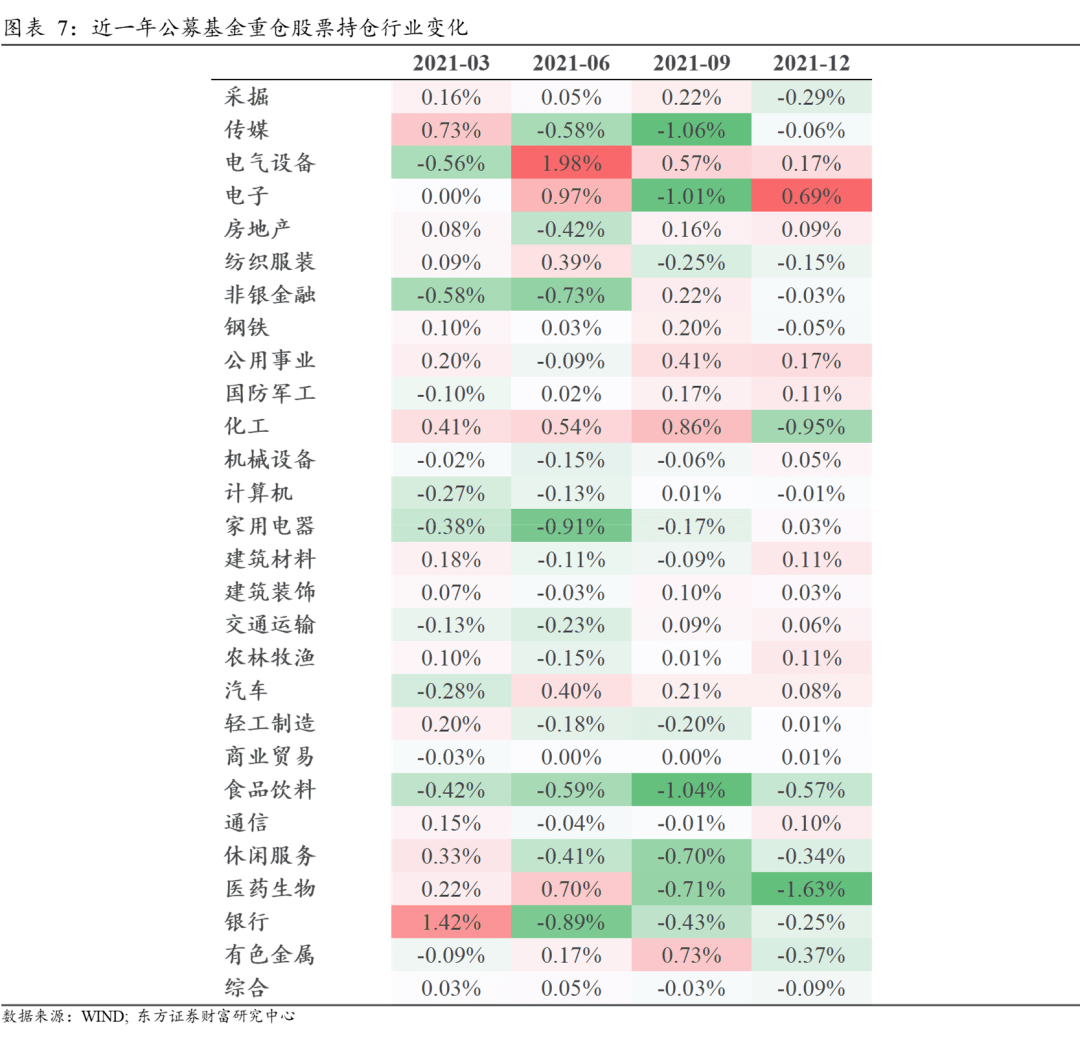

服务业向消费品与制造业切换。服务业减持幅度达到6.06%,消费品增持3.73%,制造业增持2.24%。服务业之中非银金融与房地产继续遭到大幅减持,幅度分别为7.63%、2.20%;而银行作为估值洼地受到了基金配置的青睐,获得增持3.26%。消费品大类中,生物医药获得大幅增持3.52%;制造业中机械设备与国防军工分别获得增持2.04%、1.10%。TMT行业大类总体持平,内部结构出现分化,表现为对计算机行业减持1.19%,其他行业小幅增持。周期品配置总体平稳。

2Q15出现成长轮换与价值收敛。2Q15出现成长轮换与价值收敛。16个行业持仓增加,其中增幅比例医药生物3.5%、银行3.3%远超其他行业,机械设备2.0%、交通运输1.3%、国防军工1.1%;10个行业减仓,其中非银金融大幅缩减7.6%,其余房地产2.2%、汽车1.6%、计算机1.2%。相对标配,超配最多的5个行业为计算机9.3%、医药生物6.6%、传媒3.7%、非银金融1.4%、通信0.7%;低配最多的5个行业为采掘5.9%、建筑装饰2.1%、化工2.0%、交通运输2.0%、有色金属1.8%。二级行业来看,超配最多的子行业为计算机应用8.1%、互联网传媒2.5%、医药商业1.4%;低配最多子行业为石油开采3.9%、电力2.3%、基础建设1.7%。

================================

2021年

https://max.book118.com/html/2021/1107/6142044004004043.shtm

市场整体配置依然侧重成长股,计算机、生物医药、传媒、非银、通信超配前五,采掘、建筑装饰、化工、交运和公用事业低配前五。大浪淘沙优选行业机会。

基金资产配置风格中创业板与中小板比例仍高。2Q15基金资产配置延续了对中小市值股票的侧重,环比1Q15对中小板与创业板的配置分别提高1.34%与3.82%,相对标配比例15.52%与7.94%,超配比例分别达到5.94%与13.76%。

服务业向消费品与制造业切换。服务业减持幅度达到6.06%,消费品增持3.73%,制造业增持2.24%。服务业之中非银金融与房地产继续遭到大幅减持,幅度分别为7.63%、2.20%;而银行作为估值洼地受到了基金配置的青睐,获得增持3.26%。消费品大类中,生物医药获得大幅增持3.52%;制造业中机械设备与国防军工分别获得增持2.04%、1.10%。TMT行业大类总体持平,内部结构出现分化,表现为对计算机行业减持1.19%,其他行业小幅增持。周期品配置总体平稳。

2Q15出现成长轮换与价值收敛。2Q15出现成长轮换与价值收敛。16个行业持仓增加,其中增幅比例医药生物3.5%、银行3.3%远超其他行业,机械设备2.0%、交通运输1.3%、国防军工1.1%;10个行业减仓,其中非银金融大幅缩减7.6%,其余房地产2.2%、汽车1.6%、计算机1.2%。相对标配,超配最多的5个行业为计算机9.3%、医药生物6.6%、传媒3.7%、非银金融1.4%、通信0.7%;低配最多的5个行业为采掘5.9%、建筑装饰2.1%、化工2.0%、交通运输2.0%、有色金属1.8%。二级行业来看,超配最多的子行业为计算机应用8.1%、互联网传媒2.5%、医药商业1.4%;低配最多子行业为石油开采3.9%、电力2.3%、基础建设1.7%。

================================

2021年

https://www.sohu.com/a/519978245_121118711

2021私募的在这https://max.book118.com/html/2021/1107/6142044004004043.shtm

京公网安备 11010802031449号

京公网安备 11010802031449号