Edge

Edge Chrome

Chrome Firefox

Firefox

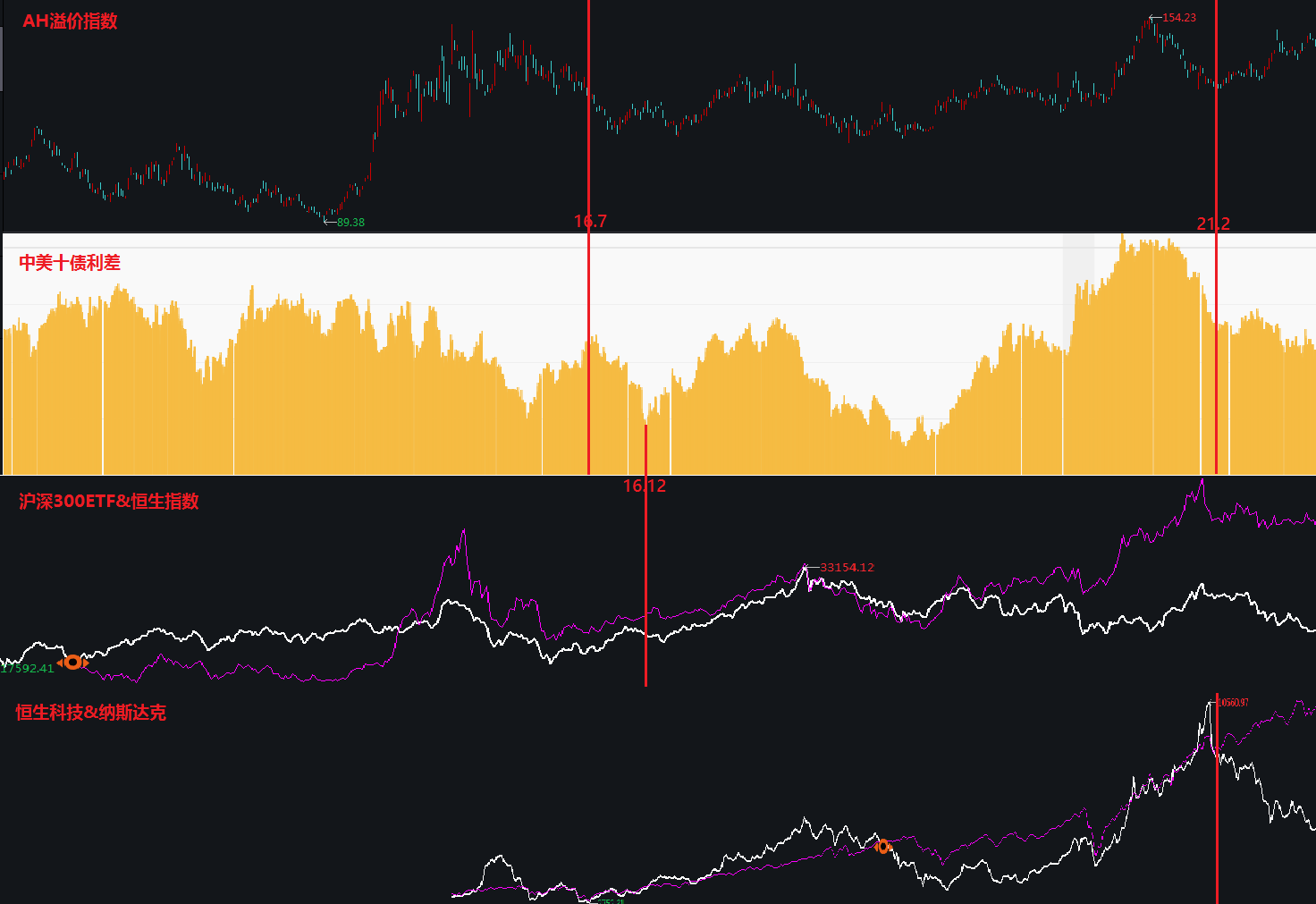

现状:AH价差在16.7-21.2之间是几乎拟合中美利差走势的,同时HS300也在16.12至今也几乎拟合中美利差走势。当两者都几乎拟合时,意味着恒生指数必然表现要差于前两者,则恒生科技之前的大牛市可以认为是美国科技股牛市的外溢,叠加今年中国互联网制裁,恒生表现得就更差了。

推论:也即港股不含科技部分受AH价差影响,主要变现美英资本海外的配置估值(相同ERP要比美股同类表现差);港股科技股依照美股科技估值,又受中国行政打压。

推论:综上,

15年811汇改-16年7月,A股受中美利差极小(主要为中资),港股受中美利差极小(主要为英美港散);

16.7-16.12汇改起效,英美资金关注人民币与A股双套利,中美利差向下,AH价差向下(替代人民币做空);

16.12至今,外资配置中国资产成为必须,中债A股表现与中美利差相关性越来越大,同时美国货币政策对中美逆差-中国外汇占款-人民币汇率-逆回购市场-中债收益率的影响链条在811新政下逐步强化,中美债收益率同向波动,这就导致受中美利差与中债A股完全联动,美英资本又要参考中美利差交易AH价差,港股含A非科技股只好做英美多中债A股时用来做空套保的工具了,还要承受中国对房地产的打压(估值极限压低),而港股不含A的科技股本身是纳斯达克的延伸,在遭遇互联网&教培打击后也一蹶不振。

推论:本轮美联储加息,我国受20-21两年顺差积累影响,人民银行有更大的把握以我为主,可能在美十债2年2%-3%收益率上浮的过程中,同步缓慢的、扩大定向利率工具支持的、扩大财政支出的进行加息。也即中美利差逐步缩减到0.5%附近。受中美利差萎缩影响,AH价差进一步收缩,具体表现是港股含A非科技股+港股科技股在英美收水加息的情况下摩底上扬,而A股整体震荡下跌(特别是AH两地上市的A股)。

所有的推论都不是个人学习讨论,不可作为任何投资依据。

推论:也即港股不含科技部分受AH价差影响,主要变现美英资本海外的配置估值(相同ERP要比美股同类表现差);港股科技股依照美股科技估值,又受中国行政打压。

推论:综上,

15年811汇改-16年7月,A股受中美利差极小(主要为中资),港股受中美利差极小(主要为英美港散);

16.7-16.12汇改起效,英美资金关注人民币与A股双套利,中美利差向下,AH价差向下(替代人民币做空);

16.12至今,外资配置中国资产成为必须,中债A股表现与中美利差相关性越来越大,同时美国货币政策对中美逆差-中国外汇占款-人民币汇率-逆回购市场-中债收益率的影响链条在811新政下逐步强化,中美债收益率同向波动,这就导致受中美利差与中债A股完全联动,美英资本又要参考中美利差交易AH价差,港股含A非科技股只好做英美多中债A股时用来做空套保的工具了,还要承受中国对房地产的打压(估值极限压低),而港股不含A的科技股本身是纳斯达克的延伸,在遭遇互联网&教培打击后也一蹶不振。

推论:本轮美联储加息,我国受20-21两年顺差积累影响,人民银行有更大的把握以我为主,可能在美十债2年2%-3%收益率上浮的过程中,同步缓慢的、扩大定向利率工具支持的、扩大财政支出的进行加息。也即中美利差逐步缩减到0.5%附近。受中美利差萎缩影响,AH价差进一步收缩,具体表现是港股含A非科技股+港股科技股在英美收水加息的情况下摩底上扬,而A股整体震荡下跌(特别是AH两地上市的A股)。

所有的推论都不是个人学习讨论,不可作为任何投资依据。

京公网安备 11010802031449号

京公网安备 11010802031449号