Edge

Edge Chrome

Chrome Firefox

Firefox

目前可转债市场,无论从转债平均价格,还是转股溢价率分位上看,均处于历史高位。

假如长期保持这个水位,未来转债市场盈利期望几何?

本文准备就历史上的可转债数据,在历史线性外推的单维度视角下,展望未来可转债的盈利空间。

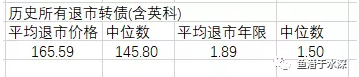

首先来看所有退市可转债的数据,历史上总共有277只退市转债,其中包含10只自然到期转债:

图片

平均退市价格达到了165.59元,平均退市年限1.89年。

这意味着,假如不考虑转债规模,按照目前上市新债的开盘价(假设为130元)无脑买入,退市前无脑卖出,未来预期也能拿到粗估(165.59/130)^(1/1.89)-1=13.66%的年化收益;同样的道理,假如新债开盘价115元,收益率则提升到了21.28%。

但如果再仔细一点的话,会发现平均退市价格是远高于中位数价格的,这意味着你如果不是无脑摊大饼,而是加入了一些或主观或客观的策略,或者设置了持有的价格阈值上限,拿不住2000元的英科转债等高价债/双高妖债,是有几率无法复现这部分收益的。

假如用中位数价格来计算,则比较能体现不深研正股不靠信念持有,无脑扔飞镖会出现的最大概率结果。

这种情况下,130元开盘的中位数收益变成了(145.8/130)^(1/1.5)-1=7.95%,115元开盘则是17.14%。

但以上分析实质上存在“幸存者偏见”,最好的转债能在上市不久就强赎退市,但差的转债要经历漫长的五六年,才抵达生命终点。

所以,退市池子里的数据,大部分都是转债强者的数据。

假如我们采用2016.1.8之前发行的转债来进行分析,这部分转债已经走完了完整的生命周期,则更能反映未来真实期望。

此时总共有120只退市转债进入数据池,其中10只是自然到期退市:

按照相同的方法计算,130元开盘的平均收益是(159.8/130)^(1/2.49)-1=8.64%,115元则是14.13%。

130元开盘的中位数收益是(144.76/130)^(1/2.35)-1=4.68%,115元则是10.29%。

从以上分析可见,转债水位过高,上市动不动130元甚至于140元的话,期望收益率相比过去可能下降超过1/2,beta收益的下降是很显著的。

即使按照开盘130来计算,未来转债全市场的beta收益,最悲观的预期可能会下降到5%以下,最乐观恐怕也只有不到10%。

想要获得更高的收益,则需要参与内卷的鱿鱼游戏,靠策略和研究,从别的玩家口袋中抢夺alpha了。

假如长期保持这个水位,未来转债市场盈利期望几何?

本文准备就历史上的可转债数据,在历史线性外推的单维度视角下,展望未来可转债的盈利空间。

首先来看所有退市可转债的数据,历史上总共有277只退市转债,其中包含10只自然到期转债:

图片

平均退市价格达到了165.59元,平均退市年限1.89年。

这意味着,假如不考虑转债规模,按照目前上市新债的开盘价(假设为130元)无脑买入,退市前无脑卖出,未来预期也能拿到粗估(165.59/130)^(1/1.89)-1=13.66%的年化收益;同样的道理,假如新债开盘价115元,收益率则提升到了21.28%。

但如果再仔细一点的话,会发现平均退市价格是远高于中位数价格的,这意味着你如果不是无脑摊大饼,而是加入了一些或主观或客观的策略,或者设置了持有的价格阈值上限,拿不住2000元的英科转债等高价债/双高妖债,是有几率无法复现这部分收益的。

假如用中位数价格来计算,则比较能体现不深研正股不靠信念持有,无脑扔飞镖会出现的最大概率结果。

这种情况下,130元开盘的中位数收益变成了(145.8/130)^(1/1.5)-1=7.95%,115元开盘则是17.14%。

但以上分析实质上存在“幸存者偏见”,最好的转债能在上市不久就强赎退市,但差的转债要经历漫长的五六年,才抵达生命终点。

所以,退市池子里的数据,大部分都是转债强者的数据。

假如我们采用2016.1.8之前发行的转债来进行分析,这部分转债已经走完了完整的生命周期,则更能反映未来真实期望。

此时总共有120只退市转债进入数据池,其中10只是自然到期退市:

按照相同的方法计算,130元开盘的平均收益是(159.8/130)^(1/2.49)-1=8.64%,115元则是14.13%。

130元开盘的中位数收益是(144.76/130)^(1/2.35)-1=4.68%,115元则是10.29%。

从以上分析可见,转债水位过高,上市动不动130元甚至于140元的话,期望收益率相比过去可能下降超过1/2,beta收益的下降是很显著的。

即使按照开盘130来计算,未来转债全市场的beta收益,最悲观的预期可能会下降到5%以下,最乐观恐怕也只有不到10%。

想要获得更高的收益,则需要参与内卷的鱿鱼游戏,靠策略和研究,从别的玩家口袋中抢夺alpha了。

京公网安备 11010802031449号

京公网安备 11010802031449号