Edge

Edge Chrome

Chrome Firefox

Firefox

向集思录各位大咖学习,新开一贴,集中记录全年操作与思考。

今年跟踪:

1、三个帐户,两个策略+一个历史持仓

1# ETF低估网格策略

2# 可转债双代策略

3# 主要用于处理历史持仓,暂无策略。

2022年2月调整:春节期间经过沟通,新增一个帐户,该帐户已运行多年,有固定的交易策略,因此,将该策略改为3#帐户个股低估策略,原3#策略顺延至4#,原因是该帐户为历史持仓,暂无策略。调整后如下:

1# ETF低估网格策略

2# 可转债双代策略

3# 个股低估策略

4# 主要用于处理历史持仓,暂无策略。

四个帐户初始净值均为1。

2、2022年各月跟踪

【1#帐户ETF策略】

2022年1月 0.9112,-0.89%

2022年2月 0.9200,+0.97%

2022年3月 0.8845, -3.86%

2022年4月

2022年5月

2022年6月

2022年7月

2022年8月

2022年9月

2022年10月

2022年11月

2022年12月

【2#帐户可转债策略】

2022年1月 1.0231,+2.31%

2022年2月 1.0344,+1.10%

2022年3月 1.0535, +1.85%

2022年4月

2022年5月

2022年6月

2022年7月

2022年8月

2022年9月

2022年10月

2022年11月

2022年12月

【3#帐户低估策略】

2022年1月 1.0875,+8.75%

2022年2月1.0831,-0.4%

2022年3月1.0428,-3.72%

2022年4月

2022年5月

2022年6月

2022年7月

2022年8月

2022年9月

2022年10月

2022年11月

2022年12月

【4#帐户】

2022年1月 0.9737,-2.63%

2022年2月 0.9592,-1.49%

2022年3月0.9428,-1.71%

2022年4月

2022年5月

2022年6月

2022年7月

2022年8月

2022年9月

2022年10月

2022年11月

2022年12月

历年收益:

今年跟踪:

1、三个帐户,两个策略+一个历史持仓

1# ETF低估网格策略

2# 可转债双代策略

3# 主要用于处理历史持仓,暂无策略。

2022年2月调整:春节期间经过沟通,新增一个帐户,该帐户已运行多年,有固定的交易策略,因此,将该策略改为3#帐户个股低估策略,原3#策略顺延至4#,原因是该帐户为历史持仓,暂无策略。调整后如下:

1# ETF低估网格策略

2# 可转债双代策略

3# 个股低估策略

4# 主要用于处理历史持仓,暂无策略。

四个帐户初始净值均为1。

2、2022年各月跟踪

【1#帐户ETF策略】

2022年1月 0.9112,-0.89%

2022年2月 0.9200,+0.97%

2022年3月 0.8845, -3.86%

2022年4月

2022年5月

2022年6月

2022年7月

2022年8月

2022年9月

2022年10月

2022年11月

2022年12月

【2#帐户可转债策略】

2022年1月 1.0231,+2.31%

2022年2月 1.0344,+1.10%

2022年3月 1.0535, +1.85%

2022年4月

2022年5月

2022年6月

2022年7月

2022年8月

2022年9月

2022年10月

2022年11月

2022年12月

【3#帐户低估策略】

2022年1月 1.0875,+8.75%

2022年2月1.0831,-0.4%

2022年3月1.0428,-3.72%

2022年4月

2022年5月

2022年6月

2022年7月

2022年8月

2022年9月

2022年10月

2022年11月

2022年12月

【4#帐户】

2022年1月 0.9737,-2.63%

2022年2月 0.9592,-1.49%

2022年3月0.9428,-1.71%

2022年4月

2022年5月

2022年6月

2022年7月

2022年8月

2022年9月

2022年10月

2022年11月

2022年12月

历年收益:

3

2022.1.14 本周重要事项

两个关流点,一是疫情,一是经济

一、奥密克戎omicron的传播带来极大的不确定性

1、传染性极强,根据统计数据,全球感染人数仍然处于迅速增长阶段。

12月31日,7天平均值为131万

1月7日,7天平均值为213万

1月14日,7天平均值为280万

据报道,本周美单日感染超过150万人。

摩根士丹利根据病毒的有效繁殖率和新增病例数之间的“既定关系”,通过观察南非的情况,推演出欧洲和美国未来的疫情走势。南非的情况是R低于1,比上周更低,反映出病例急剧减少。在美国、英国和欧盟R高于1,表现出感染人数正在攀升。那么,美国在乐观状态下1-2周后达到峰值,悲观状态下在8周后达到峰值,因而基本的判断美国奥密克戎疫情可能在3-6周内见顶。算下来应该是在2月中旬见顶。我们拭目以待。

2、重症率低

总体来说伤害性不大,其症状甚至轻微于一般流感,不易感染肺部。真实的死亡率还需一段时间观察,但总体重症率低。虽然重症率低,但是感染基数大,各国住院人数迅速攀升,甚至超过上一轮峰值。市场上还盛传其后遗症严重。

在国内,有疫情的城市正在扩大:西安、郑州、许昌、天津、安阳、信阳、上海、深圳、中山、大连。随着春节的来临,这个范围极有可能还要扩大。原因有几个:

一是奥密克戎的症状更轻,不容易发现,发现时很有可能已经传染出去了,如天津那个病例发现时已经传播了三代。天津的一名大学生,12月28日返乡核酸检测,返乡后都被诊断出来。这显然大大削减了清零政策的效用,客观上就带来了极大的难度。

二春节即将来临,这是疫情后的第三个春节,毕竟一而鼓,再而衰,三而竭。继续强行控制人员流动也是有困难的。而今年每个大假以后都会冒出疫情,可见人员流动确实会引爆疫情,何况,这一次是奥密克戎,有点防不胜防的担忧。

三是经济下行的压力巨大,12月GDP已经到了4%,中央明确提出了“需求收缩,供给冲击,预期减弱”三重压力,疫情如果继续下去,将严重影响需求与预期,从而给近期经济 托底的难度大大加码。我个人的直观感受是,今年就地过年的呼声没有那么高,很可能疫情防控要向经济托底倾斜。

不管怎样,奥密克戎的出现,对集体免疫和全面清零两种政策带来微妙的变化。种种迹象表明,如果奥密克戎在我国大面积扩散,搞不好就会带来极大的冲击。必须做好预案。

新冠疫情是一个新东西,大家对它都不了解,客观来说,不管西方采取全面免疫政策也好,还是我国采取全面清零政策也好,都是在自己的国情基础上在对病毒有限的了解上作出的最好的对策。但是,一个新东西会如何发展变化,对此我们一无所知。我们总是想找到那个最优解,其实对未知的世界,不可能有最优解,最终两种政策谁会更早走出泥潭,是个未知数,一切都交给时间,交给信仰:相信国运。

二、经济

1、12月社融数据

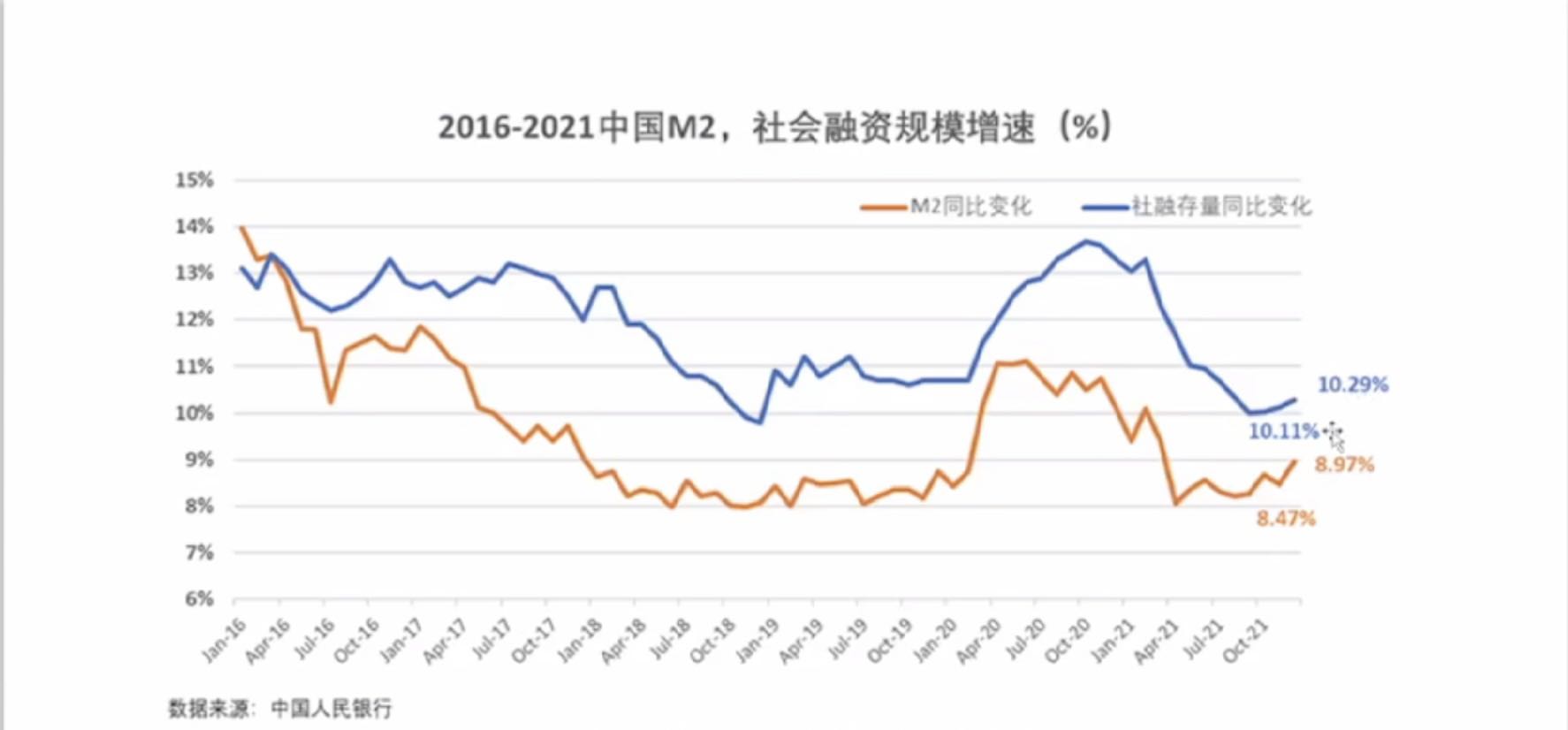

12月社融增量2.37万亿元,增速10.29%,上月为10.11%,提高0.17个百分点。图形上开始抬头。

从结构上来看:

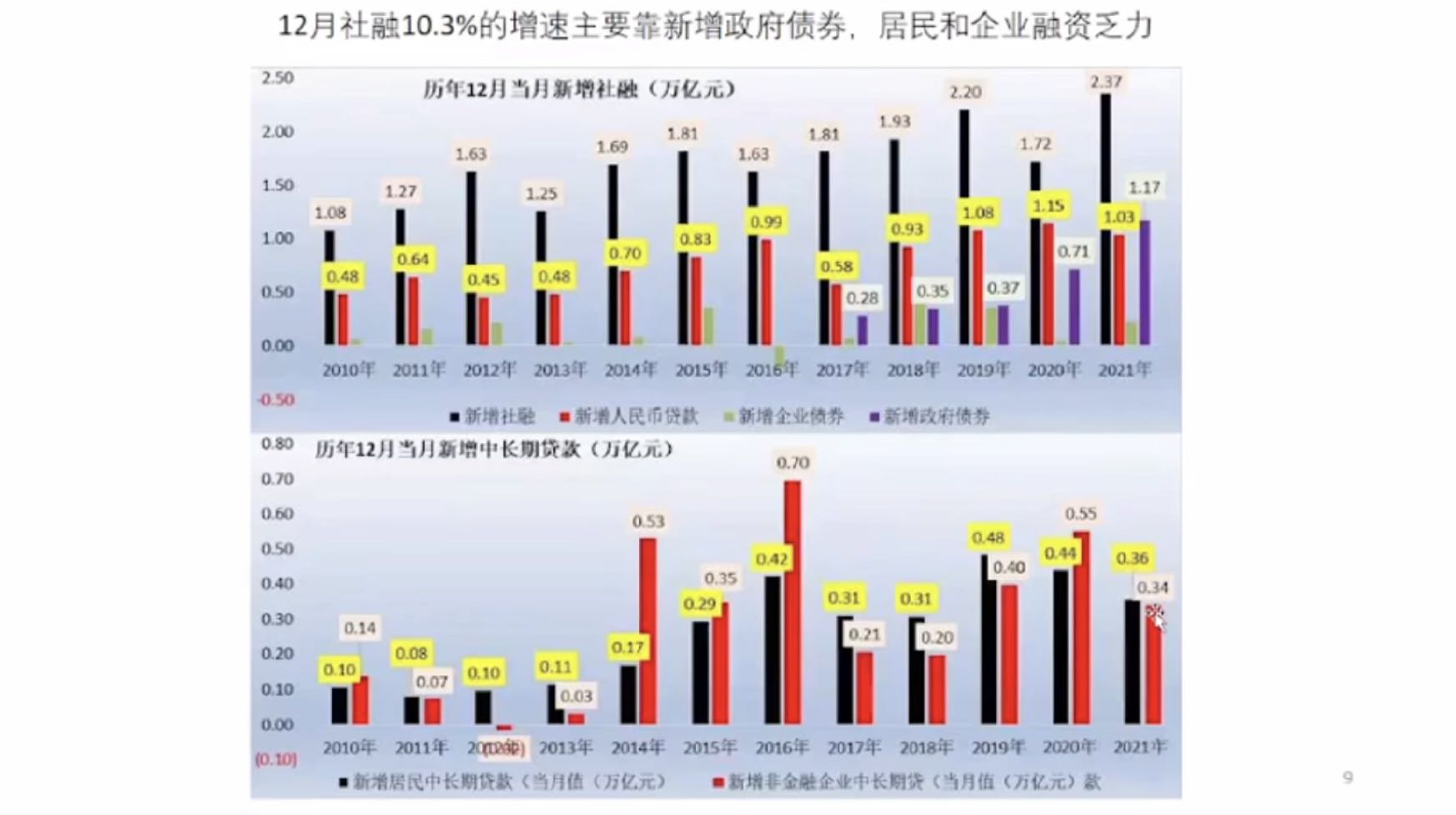

12月新增政府债券为1.17万亿,去年同期为0.71万亿,今年有大幅增加。主要是政府债券在年年底集中发行,也印证了政府正在进行经济托底。

12月新增人民币贷款1.03万亿,去年同期为1.15万亿,今年有所下降。

12月新增中长期贷款来看,居民部分0.36万亿,较上年同期的0.44万亿,减少0.8万亿,新增非金融企业中长期贷款0.34万亿,较去年同期的0.55万亿,减少0.21万亿。

一句话,政府在使劲,但需求仍十分疲弱。

2、1月前瞻

1季度乃至1月份的信贷投放,对全年经济至关重要。往往1月信贷规模占全年35-40%。

根据1月上半月投放情况的调查,预计较去年同期低的34%,持平41%,高25%,也就是说预计高于去年的只有25%。据此大概判断出,1月信贷可能并不理想。

不理想的原因在于,银行有钱贷不出去。有需求的银行不能贷,不敢贷,比如地产商,以及国家不鼓励甚至限制的行业,政策支持的实体经济又实在是没有需求。银行估计也是左右为难,从去年年底开始,我自己就频繁接到银行打来的贷款电话。

小结:1季度信贷情况不容 乐观。后期主要还是要依靠政府基建项目,但基建与房地产脱离后,其力度如何,需要观察。

经济步步下探,叠加疫情因素,未来更加扑朔迷离。但无论如何,着眼当下,当前最迫切要解决的问题是稳经济,相信后续会有一系列措施出台。

总体来说,货币政策宽松 经济下行 市场估值中性,考虑到经济处于最困难的前夜,未来的不确定因素有可能导致下跌,再考虑到股市对当前脆弱经济的重要性,我觉得总体还是应该看成震荡吧。对我而言,逢低加仓不变。

两个关流点,一是疫情,一是经济

一、奥密克戎omicron的传播带来极大的不确定性

1、传染性极强,根据统计数据,全球感染人数仍然处于迅速增长阶段。

12月31日,7天平均值为131万

1月7日,7天平均值为213万

1月14日,7天平均值为280万

据报道,本周美单日感染超过150万人。

摩根士丹利根据病毒的有效繁殖率和新增病例数之间的“既定关系”,通过观察南非的情况,推演出欧洲和美国未来的疫情走势。南非的情况是R低于1,比上周更低,反映出病例急剧减少。在美国、英国和欧盟R高于1,表现出感染人数正在攀升。那么,美国在乐观状态下1-2周后达到峰值,悲观状态下在8周后达到峰值,因而基本的判断美国奥密克戎疫情可能在3-6周内见顶。算下来应该是在2月中旬见顶。我们拭目以待。

2、重症率低

总体来说伤害性不大,其症状甚至轻微于一般流感,不易感染肺部。真实的死亡率还需一段时间观察,但总体重症率低。虽然重症率低,但是感染基数大,各国住院人数迅速攀升,甚至超过上一轮峰值。市场上还盛传其后遗症严重。

在国内,有疫情的城市正在扩大:西安、郑州、许昌、天津、安阳、信阳、上海、深圳、中山、大连。随着春节的来临,这个范围极有可能还要扩大。原因有几个:

一是奥密克戎的症状更轻,不容易发现,发现时很有可能已经传染出去了,如天津那个病例发现时已经传播了三代。天津的一名大学生,12月28日返乡核酸检测,返乡后都被诊断出来。这显然大大削减了清零政策的效用,客观上就带来了极大的难度。

二春节即将来临,这是疫情后的第三个春节,毕竟一而鼓,再而衰,三而竭。继续强行控制人员流动也是有困难的。而今年每个大假以后都会冒出疫情,可见人员流动确实会引爆疫情,何况,这一次是奥密克戎,有点防不胜防的担忧。

三是经济下行的压力巨大,12月GDP已经到了4%,中央明确提出了“需求收缩,供给冲击,预期减弱”三重压力,疫情如果继续下去,将严重影响需求与预期,从而给近期经济 托底的难度大大加码。我个人的直观感受是,今年就地过年的呼声没有那么高,很可能疫情防控要向经济托底倾斜。

不管怎样,奥密克戎的出现,对集体免疫和全面清零两种政策带来微妙的变化。种种迹象表明,如果奥密克戎在我国大面积扩散,搞不好就会带来极大的冲击。必须做好预案。

新冠疫情是一个新东西,大家对它都不了解,客观来说,不管西方采取全面免疫政策也好,还是我国采取全面清零政策也好,都是在自己的国情基础上在对病毒有限的了解上作出的最好的对策。但是,一个新东西会如何发展变化,对此我们一无所知。我们总是想找到那个最优解,其实对未知的世界,不可能有最优解,最终两种政策谁会更早走出泥潭,是个未知数,一切都交给时间,交给信仰:相信国运。

二、经济

1、12月社融数据

12月社融增量2.37万亿元,增速10.29%,上月为10.11%,提高0.17个百分点。图形上开始抬头。

从结构上来看:

12月新增政府债券为1.17万亿,去年同期为0.71万亿,今年有大幅增加。主要是政府债券在年年底集中发行,也印证了政府正在进行经济托底。

12月新增人民币贷款1.03万亿,去年同期为1.15万亿,今年有所下降。

12月新增中长期贷款来看,居民部分0.36万亿,较上年同期的0.44万亿,减少0.8万亿,新增非金融企业中长期贷款0.34万亿,较去年同期的0.55万亿,减少0.21万亿。

一句话,政府在使劲,但需求仍十分疲弱。

2、1月前瞻

1季度乃至1月份的信贷投放,对全年经济至关重要。往往1月信贷规模占全年35-40%。

根据1月上半月投放情况的调查,预计较去年同期低的34%,持平41%,高25%,也就是说预计高于去年的只有25%。据此大概判断出,1月信贷可能并不理想。

不理想的原因在于,银行有钱贷不出去。有需求的银行不能贷,不敢贷,比如地产商,以及国家不鼓励甚至限制的行业,政策支持的实体经济又实在是没有需求。银行估计也是左右为难,从去年年底开始,我自己就频繁接到银行打来的贷款电话。

小结:1季度信贷情况不容 乐观。后期主要还是要依靠政府基建项目,但基建与房地产脱离后,其力度如何,需要观察。

经济步步下探,叠加疫情因素,未来更加扑朔迷离。但无论如何,着眼当下,当前最迫切要解决的问题是稳经济,相信后续会有一系列措施出台。

总体来说,货币政策宽松 经济下行 市场估值中性,考虑到经济处于最困难的前夜,未来的不确定因素有可能导致下跌,再考虑到股市对当前脆弱经济的重要性,我觉得总体还是应该看成震荡吧。对我而言,逢低加仓不变。

京公网安备 11010802031449号

京公网安备 11010802031449号