Edge

Edge Chrome

Chrome Firefox

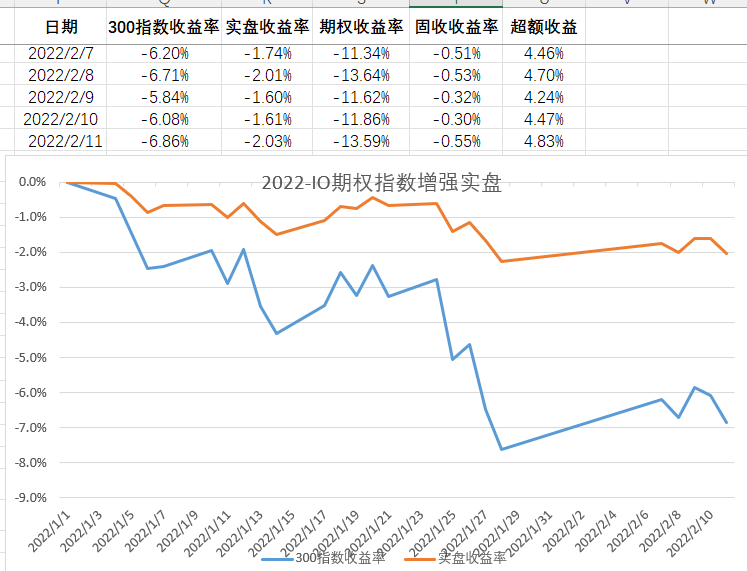

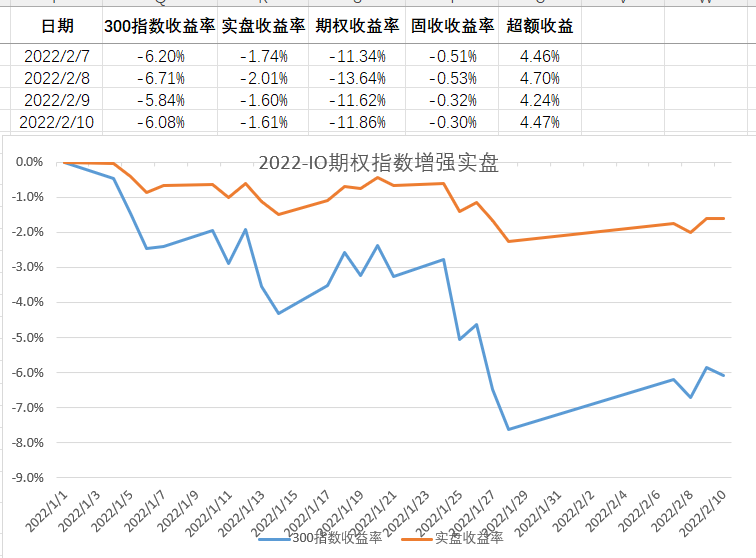

Firefox1,本策略适合大资金做配置,争取做到保证本金基本安全的情况下做到整体年化10%以上。

2,本策略源自 @账户已注销 大神提出的9债1购策略,我在这个基础上多拿出10%的固收去做卖购,争取在不限制买购端盈利的基础上多赚时间的钱。

3,八成固收+仓位的年化保守估计在6%左右,也就是可以贡献约5%的整体收益。因此两成期权仓位需要做到至少30%的回报才可能使整体资金回报超过10%。

4,固收+多少跟300指数走势有相关性,等于包含了部分指数多头仓位。

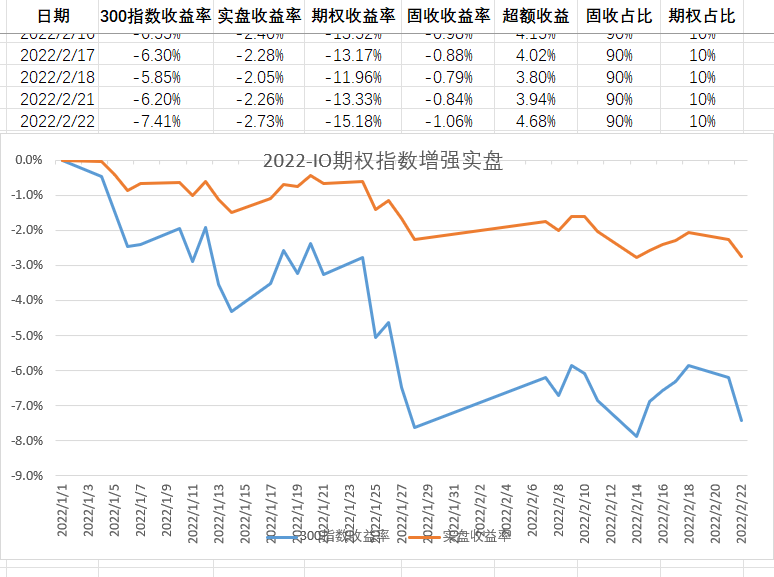

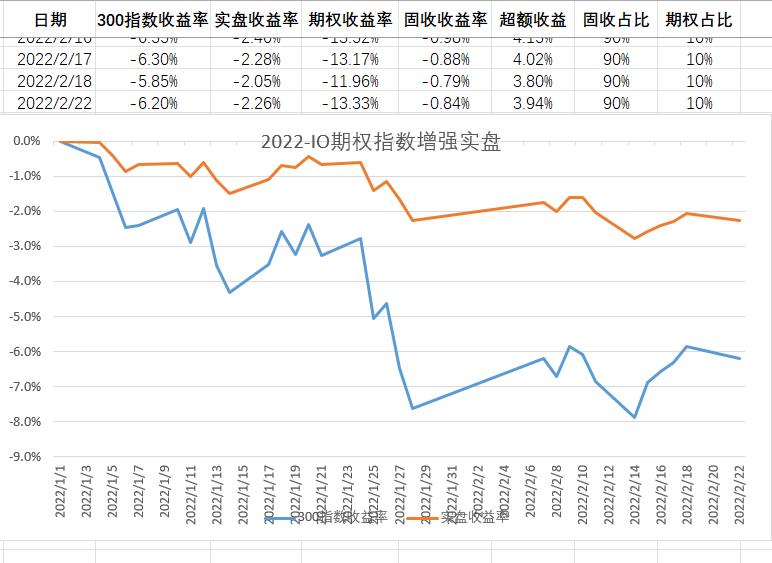

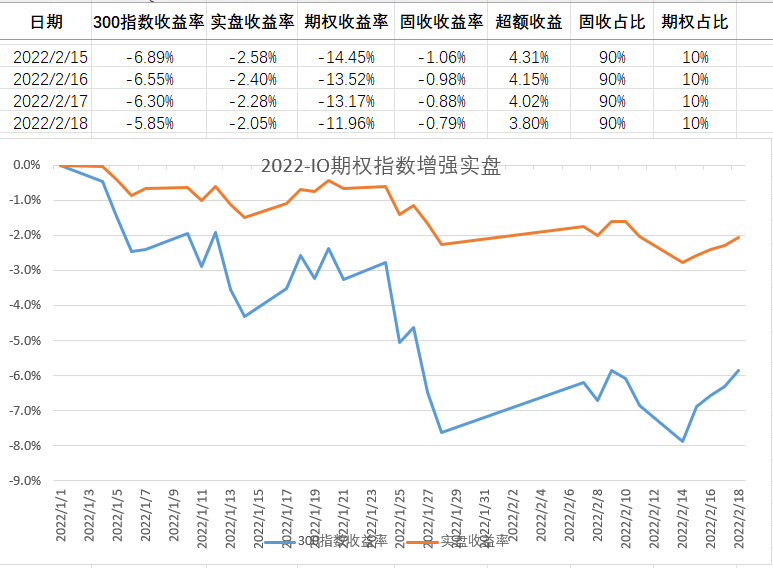

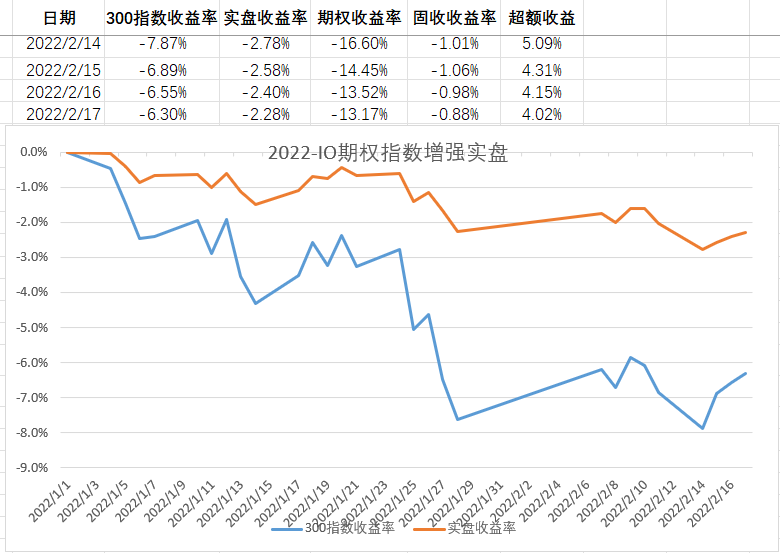

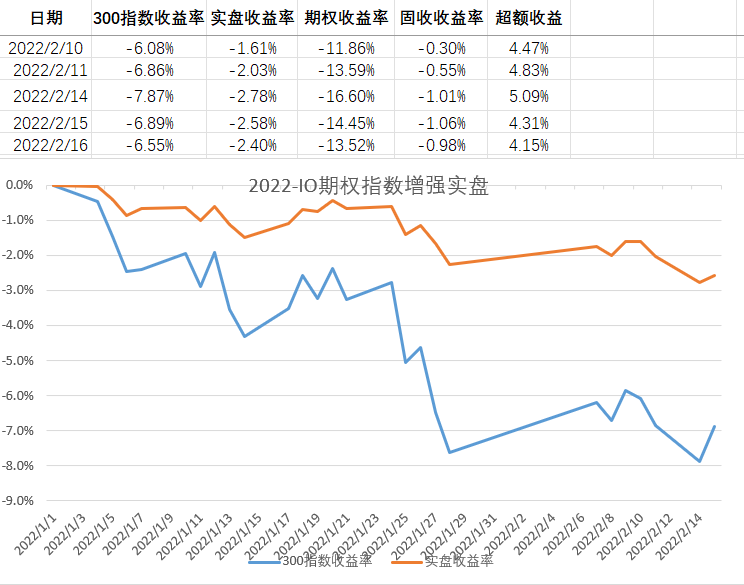

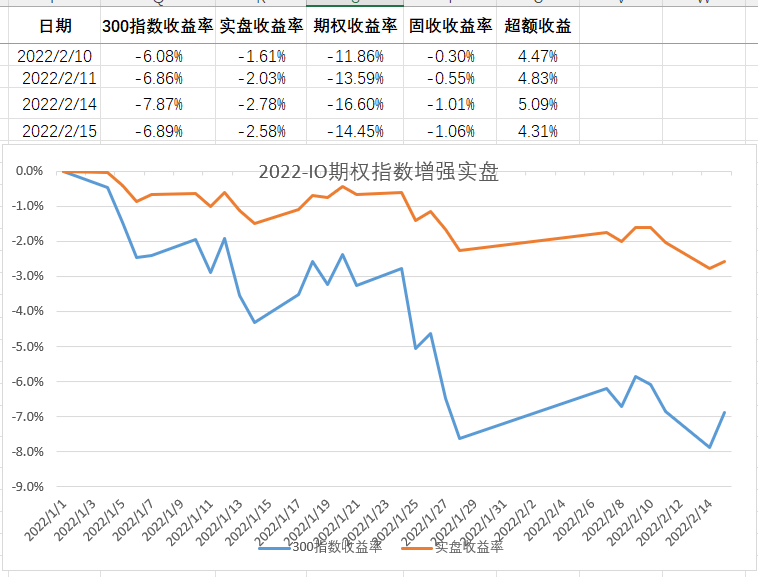

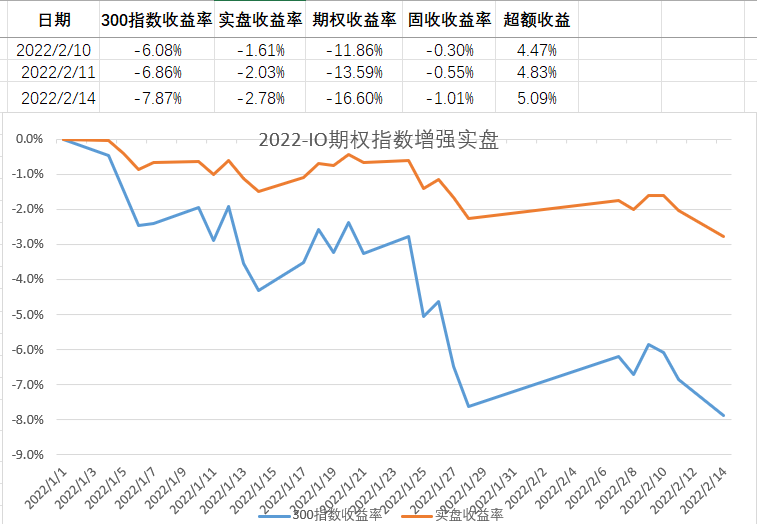

5,实盘只公布收益率曲线,不再公开持仓和资金量。

6,由于固收+大多不分红,本组和主要通过卖购产生现金流用于补仓等操作。

一,策略总体逻辑

1,80%配置固收+,20%配置期权。

2,以市值计算,仓位比例偏离10%以上,进行再平衡。

3,对于沪深300长期不看跌,因此始终保持多头底仓和少量空头仓位。

二,期权部分逻辑

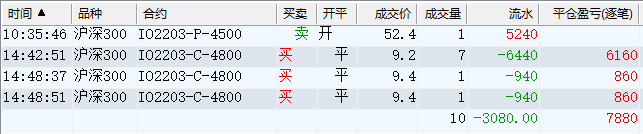

1,采用对角价差组合力争指数上涨时尽量追得上涨幅,指数下跌时亏得少。

2,多头仓位采用远月深实值IO认购期权,择机往时间价值更少(时间价值/到期时间)更远月的合约移仓。

3,空头仓位采用近月虚值IO认购期权,行权价选择在位于阻力位(主观判断)上方最近的行权价。

4,能以收入的方式移仓卖购就不要轻易计提亏损。

三,固收+部分逻辑

1,以公募一二级债基为主要配置对象,精选20只左右,单只配置不超50万。

2,挑选债基主要考量成以下几个方面:

a,最大回撤 < 5%

b,年化收益 > 6%

b,同类基金中业绩表现的稳定性,要求1,2,3,5年化表现均高于平均水平。

c,基金公司的管理规模TOP20%

d,成立超过5年

3,密切关注可转债,当整体出现机会时(大量跌破面值债出现)优先配置可转债。

四,关于卖购调整技巧

卖购作为指数增强的核心在于保证权利金最大化的前提下尽量使其到期归0,目前最适合调整卖购的技术指标就是阻力位。相较于采用卖购主动做空需要对股价转折点有精准判断,我们只需判断短期内价格不太可能触及的位置即可。在盘整和下跌阶段,我们很容易找到阻力位的参考点,一旦阻力位被突破,那么对于下跌或箱体震荡的判断可能会改变。

注意阻力位从来不是一个点,突破阻力位也不代表趋势必然的改变,但可以肯定的是原本趋势的动能衰减了。那么突破阻力位后我们应该如何调整卖购呢?既然突破阻力位不代表趋势改变,那么贸然上移卖购未必是最好的选择。由于我们卖购行权价通常设置在阻力位上方,那么一旦突破阻力位,股价向行权价靠拢时,我们可以考虑移仓下月,这样确保了移仓收入的最大化,并且给予我们更多的时间去观察趋势的强度。一旦形成流畅的上升趋势,此时可以考虑趁股价回调时平掉卖购,进一步打开上涨空间,特别是在上方找不到短期阻力位时,这也是行情给我们平仓卖购的提示。

对于明确的下跌趋势,当新的更低的阻力位形成时,我们要果断下移卖购,以使卖购的收益最大化。

我看io2212p5600就是深实值了,波动率是25%,但是时间价值就很小,大概只占10%左右,1068的价格里只有102的时间价值。貌似深实值即使波动率高了,时间价值也不多

赞同来自: 老龙 、whinbunlee 、流沙少帅 、DrChase 、callput 、更多 »

@元素_指引我吧我也说点个人意见。你这个总结同样在就事论事违背了本源。

总结的到位。

问题1:对角在下跌后delta会越来越小,造成如果不调整delta,反弹时追不上指数,实际上我已经通过向下移仓稍微加了delta了,如果不调整,结果会更差一点。

问题2:固收过去2年表现的太好了,今年完全可能均值回归,我的组合回测是每年正收益的,这个我需要继续观察。从相关性来说固收+跟300相关性有些过于高了,我比较不满意这点。

利用下跌切换多头类似套利,这个无可厚非。买权移仓大法嘛:)但是,最终需要结束套利回归本源。否则的话,一轮持续的熊市,你这个多头的损失就会出超,违背建仓原则计划了。

对角价差的看点一定是放在卖方上,空头有保护情况下多多获利就足以弥补多头的有限浮亏。现在指数反弹,多头跑不赢无所谓呀。因为只要指数持续上涨,多头一定会回来的,阶段性对比每天计算会影响心情的。这一点在你实盘之初就告诉过你了。

赞同来自: whinbunlee 、callput 、人来人往777

这策略的两大问题,已经暴露出来,一是弹性不足,年后指数反弹,我那类似楼主列的策略2 的收益3.2%,还没算北交所的几只新股收益。这实盘基本原地踏步。不好意思发表一点不同意见。

二是固收+这块,可能长期收益为负,对我来讲可能会比较影响心情。当然换在另外一种场景,这策略的优点也明显,比如说年初单边大跌,回撤要远小于指数,因为它相当于IF同时加上了近月卖购和远月买沽两个腿在保护,再就是象去年那样固收+这块收益还不错。

1:你的成绩不是来自多头,而是来自交易本身和空头比率的增加,还有额外打新收益。这个都和楼主严格执行的策略有差别,无法相提并论的。

2:这一轮下跌从多头角度讲都应该是浮亏的,如果有人获得超额收益那就是操作原因而不会是策略导致。

3:对角组合的关键在于在下跌中多头浮亏阶段,空头是实打实的现金流入。只要有实际收益,那么对比战胜指数已经是确定的。如果楼主和你一样选择双倍做空成绩显然更好,但这就不是对角策略了。

4:对角组合在错判行情后可能就成为一个收益受限的垂直价差,根本无法在静态下跑赢指数。因此,该策略的考核点不必追求获得指数收益,而是获得绝对收益。或者说超额债券指数。

1,以公募一二级债基为主要配置对象,精选20只左右,单只配置不超50万。

2,挑选债基主要考量成以下几个方面:

a,最大回撤 < 5%

b,年化收益 > 6%

b,同类基金中业绩表现的稳定性,要求1,2,3,5年化表现均高于平均水平。

c,基金公司的管理规模TOP20%

d,成立超过5年

请问楼主,你的这些基是在哪个软件或哪个网站挑的,我也准备配一些,抄作业。长期5%左右的收益即非常满足了。谢谢了

确实,我的理解是一个极度简化的模型,实际上由于期权定价的复杂性,以及分红方案的不确定性,非常难从分红角度计算自己到底买的便宜还是划算。

只能通过看整体的隐波水平做到模糊的正确,相信期权定价的有效性,同等隐波下,不知道选啥就盲选最远月最深实值的最保险。

赞同来自: 流沙少帅 、chrisharn 、howtogetout 、西北望1969

1,分红对于股指期货的影响

由于指数编制规则,指数成分股分红后,指数直接按照除权价格连续计算,导致股票分红后指数回落。这会导致一个问题,假如我按照沪深300的编制规则持有所有成分股,再假设沪深300的所有成分股在同一天分红,那么只要我在分红前一天做空等量IF,分红后我除了拿到现金分红,还可以赚做空IH的钱,并且这是无风险套利。

资本市场显然没有此等美事,因为无风险收益的年化(正常情况下)显然不能够超过国债收益率,为了修正这种不合理,市场会通过IF的贴水把空头的利润挤掉。反映到现实世界中,凡是涵盖分红月(300一般为4-8月)的期货合约,都会有因为分红带来的额外贴水。

可以简单地理解为空头通过贴水给多头发了分红。

2,分红对于股指期权的影响

同样的,期权可以通过合成期货空头做和期货一样的无风险套利。我们知道期权合成现货一样存在贴水(升水),这种贴水是通过认购的低溢价以及认沽的高溢价达成的。换句话说,覆盖分红月分的股指期权认购合约会呈现更低的溢价。

但由于期权价格的影响因素较多,特别是波动率对期权价格影响较大,在高波动环境下,分红对期权价格的影响会变小,反之亦然。

3,具体计算

已知今天盘中IF2209的贴水为79点,因此用IO2209的4000合成的多头贴水也应该为79点,IO2209P4000的盘中价格为58.2,那么IO2209C4000的合理价格为58.2 -79 = -20.8,这么一算的话,我买的IO2209C4000的价格只能算“合理”。

这是个非常好的问题,说实话我也是一知半解,只能试着厘清这里面的逻辑。

首先说买2212C4000当然可以,今早时间价值非常接近0,基本上个位数可以成交,适合懒得折腾没时间盯盘的人,考虑期权杠杆释放出来的资金可以至少取得一个货基收益,相当于0成本买带保险的多头,很完美。

其次说一下作为有时间盯盘的人,完全可以通过操作买权来获得时间价值。这里涉及的问题就比较深奥了,买权获得时间价值的关键在于选择一个隐波最被低估的合约,然后赚均值回归的钱。如果要深入研究,就要理解期限结构中的back和contango结构等等。

我显然没有那么高的水平可以判断哪些合约隐波被低估,所以我采用最朴实的办法就是选择负时间价值的合约出手,负时间价值合约具有更高的确定性,因为无论是后面行情出现隐波升高导致时间价值转正,还是持有到期让时间价值归0,这部分负的时间价值都可以收入囊中。

最后向高手们提出一个问题,目前IO期权的9月隐波持续低于12月是什么原因造成的?有人提到分红的原因,具体如何理解呢?

景鸿资本 - 坚决做多可转债等权指数

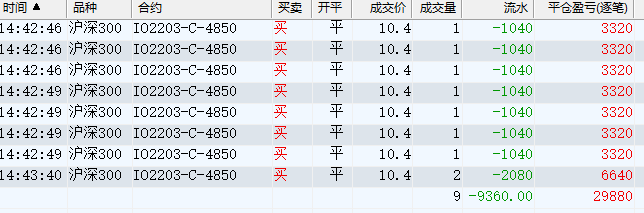

3手21万做IO备兑卖购资金,算少了。算30万勉强够。IO2203-C-4300,预估一张保证金9.5万,一手股指对应3张卖购,算约30万,今天hs300=4600,预留的跌幅空间4300/4600=93.48%,这个备兑也给下跌预留了不到7%的跌幅,超过7%的跌幅,备兑就失效了。我也略做过一点回测,备兑卖虚购,在过去5年内算总账不能增强收益,只能平缓波动

赞同来自: xineric

一张if现在价值是4653×300=1395900。一年贴水算10×12=120×300=36000。实际用一张保证金18万。没杠杆的情况下,还有121万。21万做io备兑卖购或者其他。剩下100万做理财微众3%,一年3万。我是这么算的,你看看有什么不同算法不?3手21万做IO备兑卖购资金,算少了。算30万勉强够。IO2203-C-4300,预估一张保证金9.5万,一手股指对应3张卖购,算约30万,今天hs300=4600,预留的跌幅空间4300/4600=93.48%,这个备兑也给下跌预留了不到7%的跌幅,超过7%的跌幅,备兑就失效了。

选方案二的人还不少,其实也可以理解,方案二明显是比较“舒适”的方案,不用付保险费(认购的theta),不用担心流动性,不用研究债基等等,操作频率和复杂程度上比方案一低不少。

关于期指有个小问题,IF按月滚动的话一般一年能吃多少贴水啊?

赞同来自: vanilla7 、Syphurith 、一场意外 、callput 、mingmingniu 、 、 、更多 »

昨天网友论及2016年初熔断危机涉及期权爆仓问题,我记得很清楚:当时论坛上的确一片恐慌。

现在回头复盘,那时只有50期权。2015年底收盘价2.121元(经过前复权),1月下跌,2月止跌,3月底回升到1.861元。

假如XX网友做对角组合,一定是用远期合约的。那么到3月底实际的多头浮亏降低到12.3%,就和当前这一轮差不多了。更何况在探底过程中远期买权一定是持续高溢价定位的,加上有空头盈利不断在补贴,所以期权永动机策略在2016年初不会惨败的,更不用说爆仓!

说实话,这个策略我自己也只是到2018年下半年才逐步摸索出来,2016年初自己经验还不足,否则早就安之若素了。

赞同来自: vanilla7 、akahc 、总是人生Guang 、坚持存款 、集XFD 、 、 、 、 、更多 »

实际上做价差是没问题的,问题在于杠杆。我得实盘告诉我,不能高杠杆,最多两倍。因为疫情的那个春节后给我上过课,就是对角价差就是高杠杆。我为啥说回测重要,就是因为我想看看策略在极端情况下的承受力。熔断的那些日子,我当时拿的股票,我那时候就在想如果有杠杆的话,会不会崩溃。七倍杠杆赶上熔断,我不知道会怎么样。最可怕的就是小概率,因为一旦出现你就蹬腿了。钱挣不完,加油,祝你好运。早上好!我专门看了一个期权定价。以9月4200购为例,昨收盘300ETF4.632元,期权价0.5388元、软件显示德尔塔值0.8642,杠杆率8.6倍,实际杠杆率7.43倍。

也就是说,买入10万股ETF需要46.32万元,买入10手认购花费5.39万元。两者在股价上涨中获利相当,因为德尔塔值接近1左右。但实际获利率差别很大,这就体现实际杠杆比率的作用了,这就是7倍杠杆的来源。10手认购买权就是所谓的上了7倍杠杆。但两者下行风险却完全不同!

所以说,无论是买权还是对角策略,爆仓或者高杠杆这些字眼都应该具体分析,而不必随意评论。

疫情暴跌熔断暴跌,爆仓的往往是双卖中的卖沽,从虚值到深度实值,看似有对冲实际玩不转。2019年2月倒发生向上熔断,缔造了192倍买购神话。但这些都和认购对角组合(期权永动机)是否爆仓毫无关联。

ylxwyj - 承认未知 & 用数据说话

哈哈,这个问题“另外对角价差组合你真觉得会有爆仓可能吗?那要有多大的空头杠杆?”用你自己说的“一年之后,你做回测的时候绝对不会在K线图里发现今天的交易,但实际就是发生了。这就是理论和实践的差异。”来回答你,可好?

还是那句话:“James Coordier 运行了二十年的期权基金都爆仓了,您才玩了几年?有空的话,可以去搜搜他的视频,感受一下他的无助和彷徨。”

另外,你的水平也稀松。我之前也是用数据怼过你的。这么快就忘了吗?嘿嘿嘿

https://www.jisilu.cn/question/372777?show_all_answer-TRUE__item_id-3730147__answer_id-3730147__single-TRUE#!answer_3730147

https://www.jisilu.cn/question/372777?show_all_answer-TRUE__item_id-3730314__answer_id-3730314__single-TRUE#!answer_3730314

我不想引起无谓的争论。对于我来说,反正按我回测的结果,我不用采用这个策略也就是了。你们怎么看,怎么玩,对我没有任何意义。

好了,就此终结 。以后我不会再回复此贴了。

赞同来自: lijie142430 、西北望1969 、好奇心135 、DrChase

反正我看不上这个策略。祝楼主好运~网友你好!我正好看到你这个发言,代替楼主做一点解答看看你是否理解。

另外多说一句,这个策略的年化波动率6%,通常按2倍估算最大回撤,那么就是12%。如果楼主真的是7倍杠杆实盘的话,那爆仓也不是很难发生的事情。

比如昨天收盘前,因为60分钟反弹到高位,组合完成多空配置。但同时也做好了股价继续反弹的心理准备,空头准备先吃溢价。

不料今天宁德大跌,股价突然大幅回调,于是空头有机会做一次低平,先拿到一点收益,结果最后半小时股价开始回升,于是空头又有机会回补,恢复了昨天的仓位。实际因为没有预见的股价波动而实现了一次意外的价差收益。这样的机会可能未来还会持续发生100次。

一年之后,你做回测的时候绝对不会在K线图里发现今天的交易,但实际就是发生了。这就是理论和实践的差异。

另外对角价差组合你真觉得会有爆仓可能吗?那要有多大的空头杠杆?

大小愚头 - 最爱慢熊--远离铁鹰

300的5000点就和以前上证的3000点,绕着上下荡个3-5年不奇怪。

不择时,不看估值,只要能赚钱,咸鱼也行啊。

赞同来自: callput 、vanilla7 、shmilyday 、wjeep 、西北望1969 、 、 、 、 、 、 、 、 、 、更多 »

首先欢迎提出质疑,对于你提出的问题回应如下:

1,我没有回测过,因为没必要,我的实盘并非无脑卖购,我操作的标的也并非50ETF。

2,我的实盘今年以来,卖购已平仓部分已经实现了期权总投入(105万)的7.3%的盈利,未平仓部分还有1.7%的浮盈。其中IO购建仓成本60万,按照建仓时真实杠杆7倍的420万等效市值算,月度增强也有1-2%。

3,曾经迷恋回测找圣杯的我目前已经放弃任何回测,挣钱的策略应该从逻辑上就知道是挣钱的,而并非通过去数据拟合出来的产物。比如theta必然的衰减,比如vega必然的回归等等。

ylxwyj - 承认未知 & 用数据说话

“我阅读过几篇研究50ETF备兑策略的研报,无脑备兑这样的策略都可以贡献每个月1%-2%的超额收益”你有回测过这个结论吗?

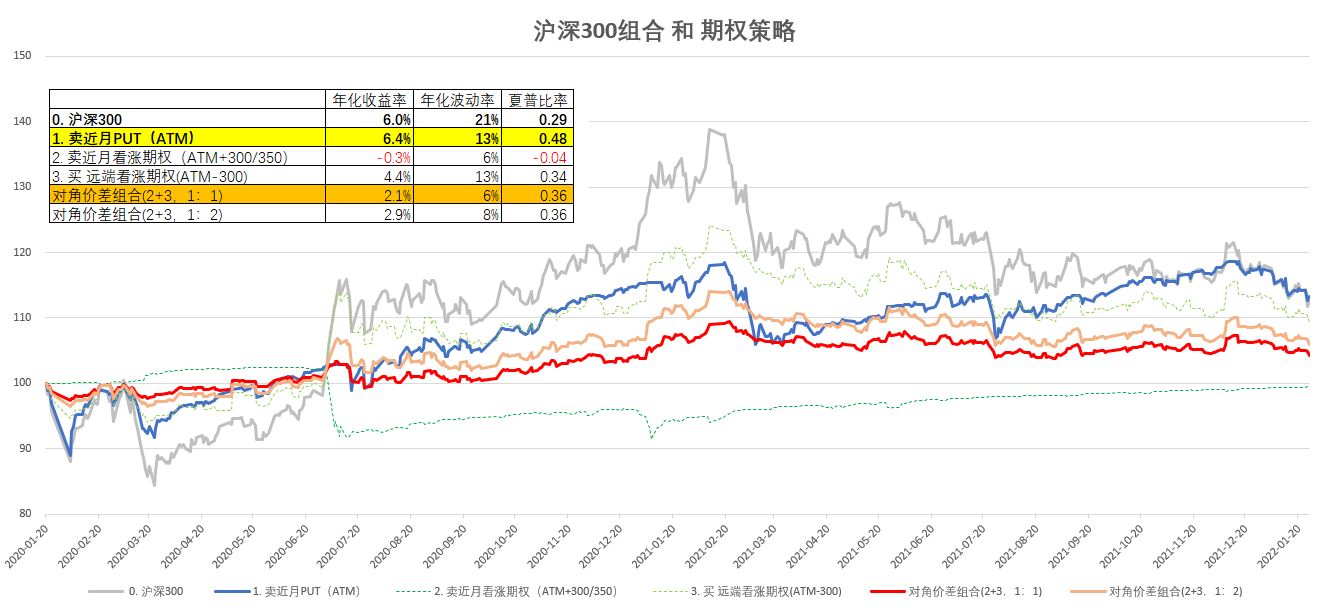

我顺手回测了一下 ,从2020年1月20日至2022年1月26日,沪深300指数上涨了12.58%(年化收益率 6.0%,这个基本和沪深300近15年的复合增长率相同),无脑卖近月看涨期权(行权价是ATM+300或350、到期日-2天 移仓)的累计收益是-0.5%。所以你从研报里获取的信息和我回测出来的结果有很大的差异。另外,说一句,如果卖近月ATM的看涨期权,累计收益是2.22%,也是跑不过理财。哪里有“每个月1%-2%的超额收益”?

另外,东证期货2020年2月5日发了一篇《50 指数增强:基于50ETF 期权备兑策略》,里面说“不择时的情况下,能实现年化 5.5%左右的收益增强效果”。即使这是一个卖方优化调参的结果(属于马后炮、后视镜),这个结论也和你读到的也差距很大。

@建淞

首先感谢大佬指出我这个卖购合约没必要自我设限。

我的这个策略模型来自于9债1购,我对于这个原始模型的假设就是1购可替代70%的沪深300市值,而沪深300的年化收益为10%。

扣除认购的时间损耗(按20%算)后,这部分可以贡献5-6%的收益,固收部分还可以贡献5%的收益,从而使整体收益达到10%以上。

我的改进版在于从固收额外拿出10%的资金做卖购,试图去做时间的朋友,并且提供一点现金流...

汇报一下该组合收益情况喔~请教兄弟,这个债+购的组合,预期年化收益率是什么范围啊?我的理解是在保本的状态下,可以追上沪深300的涨幅。不知道对不对哈

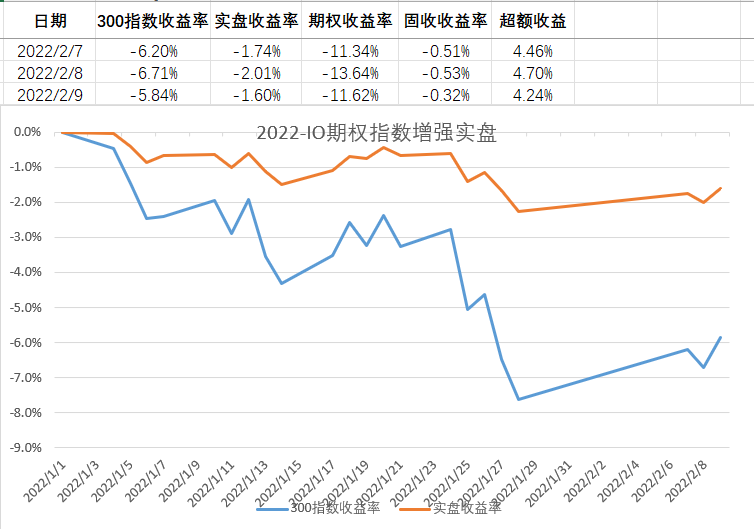

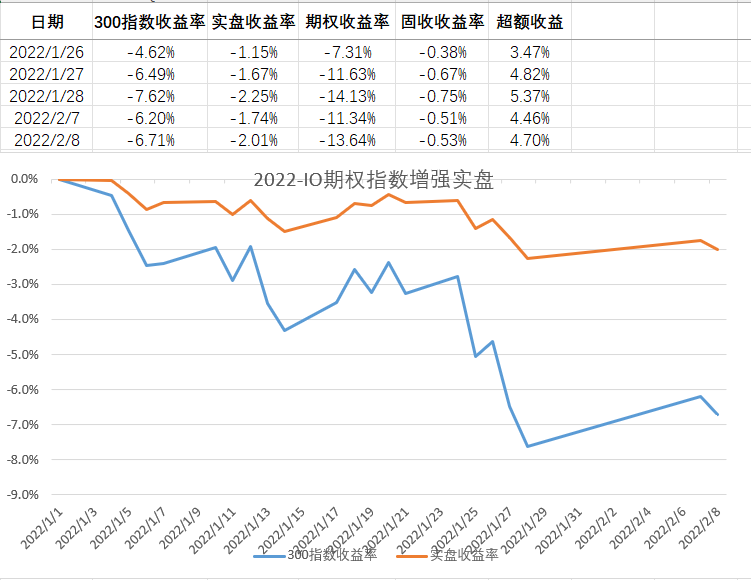

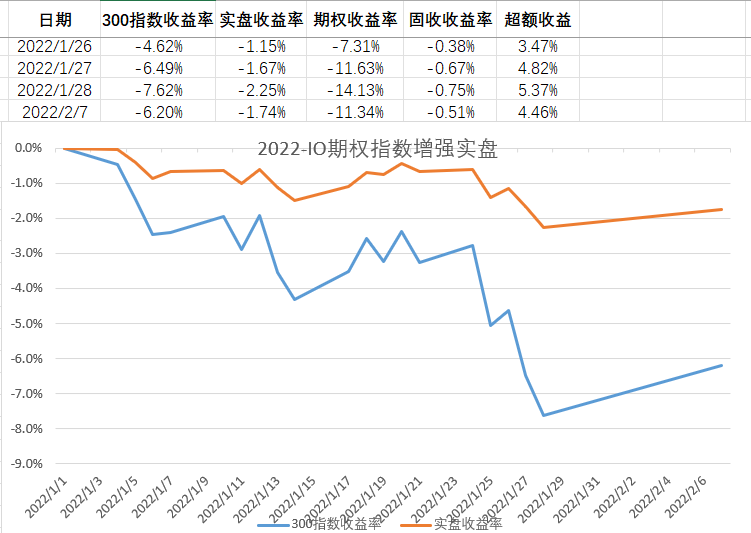

期货商貌似节假日在维护系统打不开了,汇报一下本周情况,期权做了一定的调整,主要是卖掉了已经变虚值的io2212c4900,买入了io2206c4700,价格更便宜,博一下反弹。同时增仓两张,还需增仓4张

本周期权端亏损32万,固收端连续做了几笔骚操作

1.期现套利两次,盈利4万

2.最后一天放入本地银行冲存款,利息加返利大概5万

本周净亏损23万,目前总亏损45万,...

赞同来自: 西北望1969

1,假日可以登录保证金监管中心看结算单。

2,回撤和我的实盘非常接近,虽然实现路径不同,这个回撤程度我也比较满意。

3,由于你用浅实值,我用深实值,加仓逻辑可能会不同,我主要考虑趋势指标,指数估值。期权总仓位不超过固收的四分之一。

汇报一下该组合收益情况喔~这位兄台是看好沪深300后面有10%以上的涨幅么?如果不是,这全是虚值的远期合约,很容易赚了指数不赚钱啊。2020年3月末蛋总在底部持有大量的远期合约,但到四五月份指数是缓慢上涨了,但其实是不赚钱甚至有些小幅亏损的。只是后面7月份急速上涨10%以上,叠加隐波上升才大赚。当然这是个人看法,不一定准确,只是交流。

期货商貌似节假日在维护系统打不开了,汇报一下本周情况,期权做了一定的调整,主要是卖掉了已经变虚值的io2212c4900,买入了io2206c4700,价格更便宜,博一下反弹。同时增仓两张,还需增仓4张

本周期权端亏损32万,固收端连续做了几笔骚操作

1.期现套利两次,盈利4万

2.最后一天放入本地银行冲存款,利息加返利大概5万

本周净亏损23万,目前总亏损45万,...

京公网安备 11010802031449号

京公网安备 11010802031449号