Edge

Edge Chrome

Chrome Firefox

Firefox

2021年,是我职业投资的第一个完整年度。在物质上和精神上,我都取得了不小的收获。

2022年,我将继续在此帖中更新日常操作并随时总结经验和教训,希望能够取得更大的进步吧。

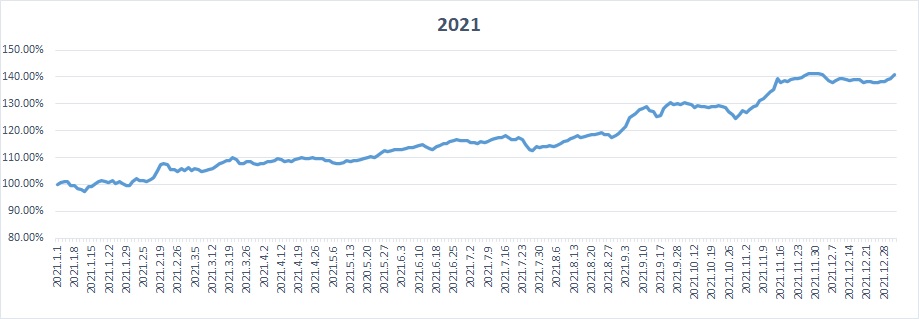

2021年我的整体收益率约为40.8% ,收益远远超过预期,并且实现了连续3年的收益率超过30%。

2020年的盈利手段的多元化在2021年得以继续,可转债赚钱不必多说,要约收购、配债和ST股等策略也有一些收益,B股期权期货等实验性的小仓位也有小幅盈利,新增的几个盈利较多的策略大部分都集中在新三板和北交所上。亏损较多的则是在港股和A股中选出的中长线品种,还好我及时转型到摊大饼策略上,降低了此类品种的持仓。

2021年1-12月我的收盘净值分别为净值分别为0.995、1.048、1.074,1.088,1.126,1.162,1.138,1.181,1.304,1.261,1.411和1.408。

能取得这样的收益,有我自身水平提升的因素,但也有运气的成分。虽然在1、7、10、12这四个月都出现了亏损,但考虑到亏损的幅度不大,最大的回撤只有5%左右,风险控制做得还算是不错的。造成回撤的主要因素是转债调整、港股调整、新三板暴涨之后的调整。

我自己统计的收益率图:

昨天截的华泰主账户收益率图:

自从实践低风险投资以来,我连续每年取得盈利已经13年了(2009年至今),连续每个季度取得盈利也正好13个季度了(2018年4季度至今)。我深深明白,自己和真正的炒股牛人在盈利能力上的差距十分巨大,但在风险控制的能力上倒可能有一点点的优势,我必须保持住这一点。按月不回撤可能需要配置大量类固收仓位,我是不敢奢望了,但按季不回撤和每年都盈利这两点,我还是要努力把风险控制做好,争取让它们继续下去的。

展望2022年,我将基本放弃那些深研个股才能获取的机会,但会力争继续把握大势,抓住板块或市场级别的重大机会。沪深两市有没有这样的机会我说不好,但新三板转板前途光明,北交所已经跌出了一些价值,港股和B股低估品种较多,转债虽贵但部分品种仍有空间,也许还会有其他的新玩具可以玩耍。一旦这些领域出现了整体性的机会,我是会尽力用摊大饼等手法将它们牢牢抓住的。

现在的可转债市场所面临的情况,可以说是与去年年底的截然相反的。去年转债市场遇冷,但大量的低估品种让我比较乐观;今年市场确实火热,但我觉得对过高的收益显然是不能奢望了。我将在保持转债仓位一般不低于三成的同时,尽量做好防守工作,降低转债的盈利预期,希望在转债部分上能继续取得一定的盈利吧。

由于将新三板及北交所作为主要进攻手段,我的收益率将在一定程度上依赖于北交所的新股上市收益,因此受北交所新股的过会比例、发行速度以及上市涨幅的影响会比较大。这部分虽然有着很大的不确定性,但我已经积累了不少的经验,可以说是充满信心的。我相信只要北交所明年能继续稳定发展,这部分投资整体上应该会有超额的收益。当然,我也很可能会遇到一些因上市失败而腰斩的品种,所以我的新三板大饼也将继续摊下去,并且摊得更开一些。

A股市场目前指数不低且趋势不明,明年的风险确实不小。但由于打新股需要市值,而且在要约收购、配债和ST摘帽等策略上我也有一定的经验,因此明年我将继续配置一部分以事件驱动和短期逻辑为主的A股仓位,分散摊大饼,中短线轮动,力求积小胜为大胜。

港股市场明年有望好于今年,B股市场存在政策利好的可能性,期权期货市场有时也会有套利或对冲风险的机会,银河香草下有保底适合定投,这些领域我将继续少量投入并保持关注,如果取得了明显的进展,再进一步加大投入吧。

由于持仓已经大饼化高度分散,而操作又接近于高频量化,现在的我很可能已经不是一个好的直接抄作业对象了。今后我可能也会较少提及具体的代码,即使偶尔在举例时提及,也不代表我作过多少研究。但我相信此帖中仍然会有一些思想策略以及经验教训,可以帮助到一部分善于思考的人。

虽然本帖主要集中于投资话题,但我仍然会时常分享一下自己那平淡如水日常生活中的点点滴滴,谢谢大家的关注。

附上去年的日常跟踪帖:

https://www.jisilu.cn/question/407229

2022年,我将继续在此帖中更新日常操作并随时总结经验和教训,希望能够取得更大的进步吧。

2021年我的整体收益率约为40.8% ,收益远远超过预期,并且实现了连续3年的收益率超过30%。

2020年的盈利手段的多元化在2021年得以继续,可转债赚钱不必多说,要约收购、配债和ST股等策略也有一些收益,B股期权期货等实验性的小仓位也有小幅盈利,新增的几个盈利较多的策略大部分都集中在新三板和北交所上。亏损较多的则是在港股和A股中选出的中长线品种,还好我及时转型到摊大饼策略上,降低了此类品种的持仓。

2021年1-12月我的收盘净值分别为净值分别为0.995、1.048、1.074,1.088,1.126,1.162,1.138,1.181,1.304,1.261,1.411和1.408。

能取得这样的收益,有我自身水平提升的因素,但也有运气的成分。虽然在1、7、10、12这四个月都出现了亏损,但考虑到亏损的幅度不大,最大的回撤只有5%左右,风险控制做得还算是不错的。造成回撤的主要因素是转债调整、港股调整、新三板暴涨之后的调整。

我自己统计的收益率图:

昨天截的华泰主账户收益率图:

自从实践低风险投资以来,我连续每年取得盈利已经13年了(2009年至今),连续每个季度取得盈利也正好13个季度了(2018年4季度至今)。我深深明白,自己和真正的炒股牛人在盈利能力上的差距十分巨大,但在风险控制的能力上倒可能有一点点的优势,我必须保持住这一点。按月不回撤可能需要配置大量类固收仓位,我是不敢奢望了,但按季不回撤和每年都盈利这两点,我还是要努力把风险控制做好,争取让它们继续下去的。

展望2022年,我将基本放弃那些深研个股才能获取的机会,但会力争继续把握大势,抓住板块或市场级别的重大机会。沪深两市有没有这样的机会我说不好,但新三板转板前途光明,北交所已经跌出了一些价值,港股和B股低估品种较多,转债虽贵但部分品种仍有空间,也许还会有其他的新玩具可以玩耍。一旦这些领域出现了整体性的机会,我是会尽力用摊大饼等手法将它们牢牢抓住的。

现在的可转债市场所面临的情况,可以说是与去年年底的截然相反的。去年转债市场遇冷,但大量的低估品种让我比较乐观;今年市场确实火热,但我觉得对过高的收益显然是不能奢望了。我将在保持转债仓位一般不低于三成的同时,尽量做好防守工作,降低转债的盈利预期,希望在转债部分上能继续取得一定的盈利吧。

由于将新三板及北交所作为主要进攻手段,我的收益率将在一定程度上依赖于北交所的新股上市收益,因此受北交所新股的过会比例、发行速度以及上市涨幅的影响会比较大。这部分虽然有着很大的不确定性,但我已经积累了不少的经验,可以说是充满信心的。我相信只要北交所明年能继续稳定发展,这部分投资整体上应该会有超额的收益。当然,我也很可能会遇到一些因上市失败而腰斩的品种,所以我的新三板大饼也将继续摊下去,并且摊得更开一些。

A股市场目前指数不低且趋势不明,明年的风险确实不小。但由于打新股需要市值,而且在要约收购、配债和ST摘帽等策略上我也有一定的经验,因此明年我将继续配置一部分以事件驱动和短期逻辑为主的A股仓位,分散摊大饼,中短线轮动,力求积小胜为大胜。

港股市场明年有望好于今年,B股市场存在政策利好的可能性,期权期货市场有时也会有套利或对冲风险的机会,银河香草下有保底适合定投,这些领域我将继续少量投入并保持关注,如果取得了明显的进展,再进一步加大投入吧。

由于持仓已经大饼化高度分散,而操作又接近于高频量化,现在的我很可能已经不是一个好的直接抄作业对象了。今后我可能也会较少提及具体的代码,即使偶尔在举例时提及,也不代表我作过多少研究。但我相信此帖中仍然会有一些思想策略以及经验教训,可以帮助到一部分善于思考的人。

虽然本帖主要集中于投资话题,但我仍然会时常分享一下自己那平淡如水日常生活中的点点滴滴,谢谢大家的关注。

附上去年的日常跟踪帖:

https://www.jisilu.cn/question/407229

京公网安备 11010802031449号

京公网安备 11010802031449号