Edge

Edge Chrome

Chrome Firefox

Firefox

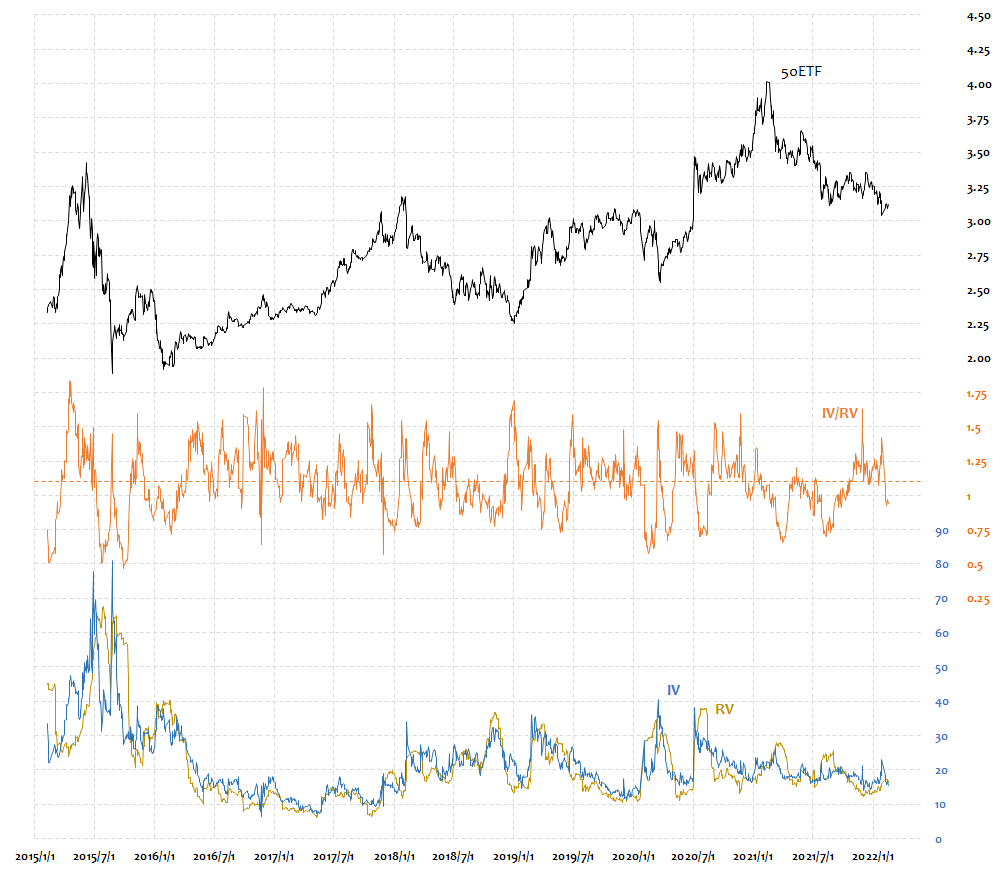

数据来源:http://www.7vix.com/exponent

理论来源:《期权卖方终极指南》https://www.jisilu.cn/question/444952

特别注意:这个网站数据只到今年4月,重结论,轻结果。

看过《期权卖方终极指南》系列的朋友都熟悉原作者反复提到了他采用隐波/历史波动的比值来判断未来波动率的走势。原作者的理论基础是隐波和历史波动互相具有吸引力,因此他们的比值具有均值回归的特性。

今天无意发现这个宝藏网站有50ETF上市以来的30日隐波与历史波动数据,于是我马上用excel做了一张比值图,并且把均值(1.15)用蓝色虚线标出,如下图

可以看到上述理论基础在50ETF同样适用。

根据该理论,由于目前(2021年4月)隐波/历史波动比值处于低位,若向均值回归,那么有三种情况:

1,隐波上升

2,真实波动下降

3,隐波和真实波动同时向彼此靠拢

再结合当前(2021年4月)隐波位置:

究竟是哪种情况,各位高手自然心里有数。

理论来源:《期权卖方终极指南》https://www.jisilu.cn/question/444952

特别注意:这个网站数据只到今年4月,重结论,轻结果。

看过《期权卖方终极指南》系列的朋友都熟悉原作者反复提到了他采用隐波/历史波动的比值来判断未来波动率的走势。原作者的理论基础是隐波和历史波动互相具有吸引力,因此他们的比值具有均值回归的特性。

今天无意发现这个宝藏网站有50ETF上市以来的30日隐波与历史波动数据,于是我马上用excel做了一张比值图,并且把均值(1.15)用蓝色虚线标出,如下图

可以看到上述理论基础在50ETF同样适用。

根据该理论,由于目前(2021年4月)隐波/历史波动比值处于低位,若向均值回归,那么有三种情况:

1,隐波上升

2,真实波动下降

3,隐波和真实波动同时向彼此靠拢

再结合当前(2021年4月)隐波位置:

究竟是哪种情况,各位高手自然心里有数。

京公网安备 11010802031449号

京公网安备 11010802031449号