Edge

Edge Chrome

Chrome Firefox

Firefox

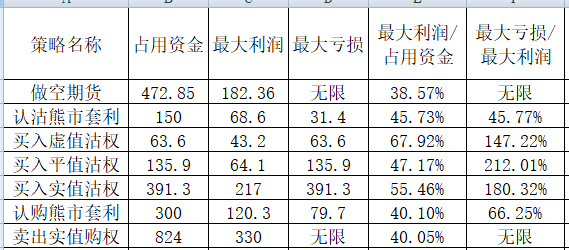

假设预测50ETF(2021年11月26日收3.223元)会在2022年上半年跌破3元,准备做空1000万股,跌破3元即止盈。备选策略如下:

一、做空期货。卖出IH2206共33张,每张IH对应30万股,相当于做空990万股。现价3184.2点,需资金3184.2*300*33*0.15(保证金率)=472.85万元。如果跌到3000点,盈利182.36万元。收益率182.36/472.85=38.56%

最大亏损:如果判断错误,2022年牛市,则亏损无限。

二、认沽熊市套利。卖出沽6月3000,买入沽6月3100各1000张。价格分别是0.0636元和0.095元。立权需要保证金314万,买权需要95万元,合计约400万元,如使用组合保证金策略,需要资金约150万元。

最大利润:如2022年6月交割日50ETF在3元及以下,盈利68.6万元。收益率68.6/150=45.73%。如果提前到,盈利会低于68.6万元。

最大亏损:如果判断错误,正股超过3.1元,亏损约31.4万元。

三、买入虚值沽权。直接买入沽6月3000共1000张。投资63.6万元。如果短期内正股跌到3元,平值沽权价值约0.15元(假设隐波不变),利润约0.15-0.0636=0.0864元,1000张约86.4万元。收益率135.85%。但如果很晚才到3元,利润会很低。

最大利润:0~86.4万元,取中43.2万元。

最大亏损:63.6万元。

四、买入平值沽权。直接买入沽6月3200(平值)共1000张,投资135.9万元。平值沽权时间价值太高,很不划算。

最大利润:64.1万元+(视到达3元时间),收益率47.16%。

最大亏损:135.9万元。

五、买入实值沽权。买入沽6月3600(时间价值0.006元)共1000张,投资391.3万元。

最大利润:(0.6-0.383)*1000=217万元。

最大亏损:391.3万元。

六、认购熊市套利。卖出购6月3000,买入购6月3200各1000张,价格分别是0.33元和0.2097元。届时正股跌破3元取得最大盈利,股价超过3.2元取得最大亏损。约需组合保证金300万元。

最大利润:(0.33-0.2097)*1000=120.3万元。

最大亏损:200-120.3=79.7万元。

七、卖出实值购权。卖出购6月3000共1000张,需保证金约824万元。

最大利润:0.3301*1000=330万元。

最大亏损:无限。

汇总表如下:

请教各位高手,还有没有什么更好的策略?@all用户

一、做空期货。卖出IH2206共33张,每张IH对应30万股,相当于做空990万股。现价3184.2点,需资金3184.2*300*33*0.15(保证金率)=472.85万元。如果跌到3000点,盈利182.36万元。收益率182.36/472.85=38.56%

最大亏损:如果判断错误,2022年牛市,则亏损无限。

二、认沽熊市套利。卖出沽6月3000,买入沽6月3100各1000张。价格分别是0.0636元和0.095元。立权需要保证金314万,买权需要95万元,合计约400万元,如使用组合保证金策略,需要资金约150万元。

最大利润:如2022年6月交割日50ETF在3元及以下,盈利68.6万元。收益率68.6/150=45.73%。如果提前到,盈利会低于68.6万元。

最大亏损:如果判断错误,正股超过3.1元,亏损约31.4万元。

三、买入虚值沽权。直接买入沽6月3000共1000张。投资63.6万元。如果短期内正股跌到3元,平值沽权价值约0.15元(假设隐波不变),利润约0.15-0.0636=0.0864元,1000张约86.4万元。收益率135.85%。但如果很晚才到3元,利润会很低。

最大利润:0~86.4万元,取中43.2万元。

最大亏损:63.6万元。

四、买入平值沽权。直接买入沽6月3200(平值)共1000张,投资135.9万元。平值沽权时间价值太高,很不划算。

最大利润:64.1万元+(视到达3元时间),收益率47.16%。

最大亏损:135.9万元。

五、买入实值沽权。买入沽6月3600(时间价值0.006元)共1000张,投资391.3万元。

最大利润:(0.6-0.383)*1000=217万元。

最大亏损:391.3万元。

六、认购熊市套利。卖出购6月3000,买入购6月3200各1000张,价格分别是0.33元和0.2097元。届时正股跌破3元取得最大盈利,股价超过3.2元取得最大亏损。约需组合保证金300万元。

最大利润:(0.33-0.2097)*1000=120.3万元。

最大亏损:200-120.3=79.7万元。

七、卖出实值购权。卖出购6月3000共1000张,需保证金约824万元。

最大利润:0.3301*1000=330万元。

最大亏损:无限。

汇总表如下:

请教各位高手,还有没有什么更好的策略?@all用户

京公网安备 11010802031449号

京公网安备 11010802031449号