Edge

Edge Chrome

Chrome Firefox

Firefox

原文链接:https://www.fidelity.com/learning-center/investment-products/options/options-strategy-guide/short-iron-condor-spread

以下全部内容由本人翻译,相较原文更加精炼。原创不易,如需转载请先挣得本人同意。

策略目标

当股价在两个卖出期权行权价之间震荡时获利,并且利用买权锁定最大亏损。

策略详解

卖出铁鹰式是由四张期权合约组成,亦可以看成是由一个牛市认沽价差和一个熊市认购价差组成,其中卖沽的行权价应低于卖购的行权价,所有合约到期日相同。

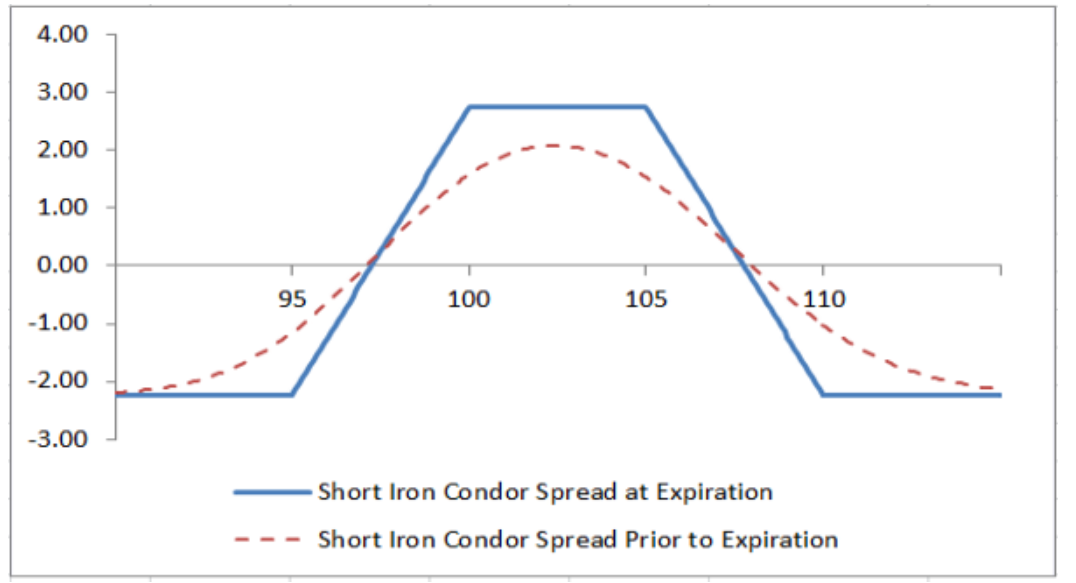

策略构成实例:

以0.7美元买入XYZ沽95

以2.1美元卖出XYZ沽100

以2.35美元卖出XYZ购105

以0.95美元买入XYZ购110

该组合的盈亏曲线如下,其中蓝线为到期盈亏,红线为到期前盈亏。

值得注意的是,上述组合的行权价之间是等差的,这并不是必须的,你也可以通过加大两张卖权行权价的间距而实现在更大的波动范围内获利(比如买入XYZ沽85,卖出XYZ沽90,卖出XYZ购105,卖出XYZ购110),当然其代价就是你只能收到更少的权利金。

卖出铁鹰式是收入型组合,其最大盈利和亏损都是确定的。当股价在两个卖权的行权价之间震荡时,组合盈利最大,数额为组合建立时收入的权利金之和。当股价上涨或者下跌超过该区间时,组合开始亏损,最大亏损为牛市认沽价差或熊市认购价差的最大损失减去收入的权利金。上述例子的价差组合最大损失 = 5美元,权利金净收入 = 2.8美元,因此该组合最大损失 = 2.2美元。

该组合的有两个盈亏平衡点,较低的盈亏平衡点为卖沽行权价-权利金收入,较高的盈亏平衡点为卖购行权价 权利金收入。

该策略之所以是进阶策略是因为它的绝对收入较低,因此手续费在其中的占比较高,特别是该策略是一个四腿策略导致更高的手续费支出。因此,我们必须选择合适的价格开仓与平仓,同时我们也必须考虑手续费对于利润的侵蚀。

对于市场的预测

由于卖出铁鹰式的最大盈利要求股价在两个卖权行权价之间,因此在建立该组合时,我们对于市场的预测可以是中性,微涨或微跌。我们可以通过以下方式根据我们对市场的预期建立组合:

1,若对市场看法为中性,则需要在股价位于两个卖权行权价之间时建立组合。

2,若对市场看法为微涨,则需要在股价低于卖沽行权价时建立组合。

3,若对市场看法为微跌,则需要在股价高于卖购行权价时建立组合。

策略讨论

卖出铁鹰式主要赚取时间价值,但与卖出跨式不同的地方在于它的风险是有限的。限制风险的代价在于每组卖出铁鹰式获得的绝对利润较少,而手续费占比较高。

卖出铁鹰式对于波动率较敏感(见下“波动率的影响”),建立组合收到的权利金随着波动率上升而增加,随着波动率下降而减少。因此有些交易者会在预测波动率将要下降时卖出铁鹰式,从历史经验中看,季报出来后波动率往往会下降,因此不少交易者会选择在季报公布前卖出铁鹰式。虽然卖出铁鹰式的绝对收益不高,但相对收益(收益/占用资金)是比较高的。

在波动率不变且股价在两个行权价之间震荡的情况下,卖出铁鹰式的盈利会随着时间慢慢积累。相比之下,卖出勒式与跨式在早期的盈利积累速度明显超过卖出铁鹰式。

由于卖出铁鹰式的绝对收益较小,相对收益较高,因此如果我们希望取得与卖出跨式相似的绝对收益,我们需要卖出更多组铁鹰式,也就是我们需要更高的杠杆。因此如果行情向不利的方向移动时,及时止损是非常有必要的。

卖出铁鹰式的交易员必须有足够的耐心和纪律。卖出铁鹰式需要耐心是因为该组合主要赚取时间价值,而股价在到期前可能会反复震荡使得组合的在盈利和亏损之间徘徊。交易纪律也非常重要,因为距离到期日越近,股价的细微变动就可以引起组合盈亏的大幅变动,交易者必须及时止盈或者止损以保住胜利果实。

股价变动的影响

我们一般用Delta来衡量一个期权组合的盈亏如何随着股价变动。在距离期权到期2周前,无论距离到期日还有多久,也无论股价如何运动,卖出铁鹰式的Delta都是接近0。如果股价跌破卖沽行权价,则组合的Delta略大于0。如果股价上涨超过卖购的行权价,则组合的Delta略小于0。总的来说,铁鹰式不通过股价变动获利,而是靠股价在某个区间内波动时赚取时间价值。

波动率的影响

波动率用来衡量股价波动的百分比,而波动率又是期权定价中一个重要因素。波动率上升时,当其他条件不变时,期权价格也跟随上升。因此期权买方受益于波动率上升,反之,卖方受益于波动率下降。Vega一般用来衡量期权价格随着波动率变化的程度。卖出铁鹰式的vega为负,因此该组合受益于波动率下降,应该在波动率较高且认为未来将要下跌时建立该组合。

时间的影响

一般认为卖出铁鹰式主要赚取时间价值,因此我们说该组合的theta为正。但需要注意的是,一旦股价超过两个卖权行权价组成的区间,组合的theta会变成负值,此时组合会随着到期日临近不断损失时间价值。

以下全部内容由本人翻译,相较原文更加精炼。原创不易,如需转载请先挣得本人同意。

策略目标

当股价在两个卖出期权行权价之间震荡时获利,并且利用买权锁定最大亏损。

策略详解

卖出铁鹰式是由四张期权合约组成,亦可以看成是由一个牛市认沽价差和一个熊市认购价差组成,其中卖沽的行权价应低于卖购的行权价,所有合约到期日相同。

策略构成实例:

以0.7美元买入XYZ沽95

以2.1美元卖出XYZ沽100

以2.35美元卖出XYZ购105

以0.95美元买入XYZ购110

该组合的盈亏曲线如下,其中蓝线为到期盈亏,红线为到期前盈亏。

值得注意的是,上述组合的行权价之间是等差的,这并不是必须的,你也可以通过加大两张卖权行权价的间距而实现在更大的波动范围内获利(比如买入XYZ沽85,卖出XYZ沽90,卖出XYZ购105,卖出XYZ购110),当然其代价就是你只能收到更少的权利金。

卖出铁鹰式是收入型组合,其最大盈利和亏损都是确定的。当股价在两个卖权的行权价之间震荡时,组合盈利最大,数额为组合建立时收入的权利金之和。当股价上涨或者下跌超过该区间时,组合开始亏损,最大亏损为牛市认沽价差或熊市认购价差的最大损失减去收入的权利金。上述例子的价差组合最大损失 = 5美元,权利金净收入 = 2.8美元,因此该组合最大损失 = 2.2美元。

该组合的有两个盈亏平衡点,较低的盈亏平衡点为卖沽行权价-权利金收入,较高的盈亏平衡点为卖购行权价 权利金收入。

该策略之所以是进阶策略是因为它的绝对收入较低,因此手续费在其中的占比较高,特别是该策略是一个四腿策略导致更高的手续费支出。因此,我们必须选择合适的价格开仓与平仓,同时我们也必须考虑手续费对于利润的侵蚀。

对于市场的预测

由于卖出铁鹰式的最大盈利要求股价在两个卖权行权价之间,因此在建立该组合时,我们对于市场的预测可以是中性,微涨或微跌。我们可以通过以下方式根据我们对市场的预期建立组合:

1,若对市场看法为中性,则需要在股价位于两个卖权行权价之间时建立组合。

2,若对市场看法为微涨,则需要在股价低于卖沽行权价时建立组合。

3,若对市场看法为微跌,则需要在股价高于卖购行权价时建立组合。

策略讨论

卖出铁鹰式主要赚取时间价值,但与卖出跨式不同的地方在于它的风险是有限的。限制风险的代价在于每组卖出铁鹰式获得的绝对利润较少,而手续费占比较高。

卖出铁鹰式对于波动率较敏感(见下“波动率的影响”),建立组合收到的权利金随着波动率上升而增加,随着波动率下降而减少。因此有些交易者会在预测波动率将要下降时卖出铁鹰式,从历史经验中看,季报出来后波动率往往会下降,因此不少交易者会选择在季报公布前卖出铁鹰式。虽然卖出铁鹰式的绝对收益不高,但相对收益(收益/占用资金)是比较高的。

在波动率不变且股价在两个行权价之间震荡的情况下,卖出铁鹰式的盈利会随着时间慢慢积累。相比之下,卖出勒式与跨式在早期的盈利积累速度明显超过卖出铁鹰式。

由于卖出铁鹰式的绝对收益较小,相对收益较高,因此如果我们希望取得与卖出跨式相似的绝对收益,我们需要卖出更多组铁鹰式,也就是我们需要更高的杠杆。因此如果行情向不利的方向移动时,及时止损是非常有必要的。

卖出铁鹰式的交易员必须有足够的耐心和纪律。卖出铁鹰式需要耐心是因为该组合主要赚取时间价值,而股价在到期前可能会反复震荡使得组合的在盈利和亏损之间徘徊。交易纪律也非常重要,因为距离到期日越近,股价的细微变动就可以引起组合盈亏的大幅变动,交易者必须及时止盈或者止损以保住胜利果实。

股价变动的影响

我们一般用Delta来衡量一个期权组合的盈亏如何随着股价变动。在距离期权到期2周前,无论距离到期日还有多久,也无论股价如何运动,卖出铁鹰式的Delta都是接近0。如果股价跌破卖沽行权价,则组合的Delta略大于0。如果股价上涨超过卖购的行权价,则组合的Delta略小于0。总的来说,铁鹰式不通过股价变动获利,而是靠股价在某个区间内波动时赚取时间价值。

波动率的影响

波动率用来衡量股价波动的百分比,而波动率又是期权定价中一个重要因素。波动率上升时,当其他条件不变时,期权价格也跟随上升。因此期权买方受益于波动率上升,反之,卖方受益于波动率下降。Vega一般用来衡量期权价格随着波动率变化的程度。卖出铁鹰式的vega为负,因此该组合受益于波动率下降,应该在波动率较高且认为未来将要下跌时建立该组合。

时间的影响

一般认为卖出铁鹰式主要赚取时间价值,因此我们说该组合的theta为正。但需要注意的是,一旦股价超过两个卖权行权价组成的区间,组合的theta会变成负值,此时组合会随着到期日临近不断损失时间价值。

京公网安备 11010802031449号

京公网安备 11010802031449号