Edge

Edge Chrome

Chrome Firefox

Firefox

新三板精选层第一轮打新高开低走,打新族损失惨重。

新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

13

daxian100

- 知行合一

- 知行合一

赞同来自: haitun2011 、海涛368 、塔塔桔 、qilinjue 、cjplove 、 、 、 、 、 、 、 、更多 »

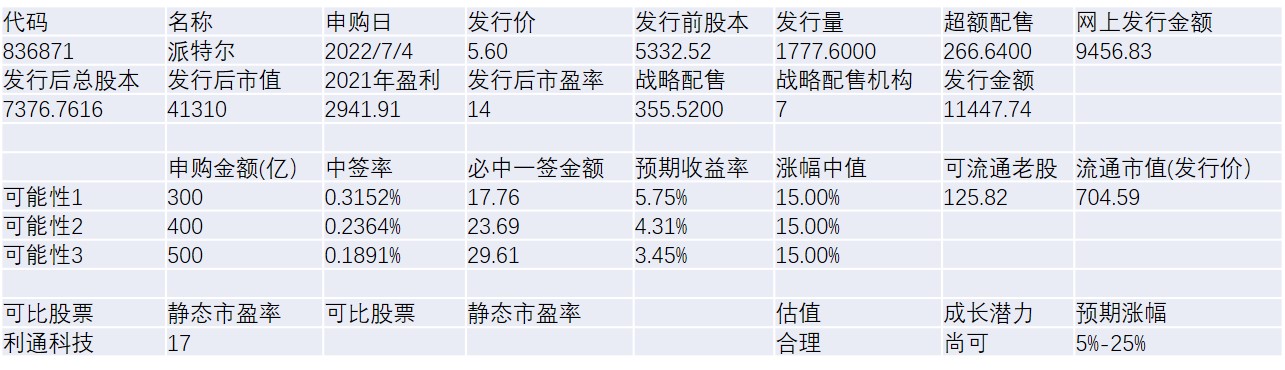

派特尔

公司主要从事工业软管及总成、改性工程塑料的研发、生产和销售。公司致力于以先进的技术和工艺为客户提供适合复杂工业环境需求的工业软管产品及满足客户特定需求的改性工程塑料。公司主要产品包括工业软管及总成、改性工程塑料、配件等。其中,工业软管及总成具体包括树脂软管及总成、尼龙软管及总成、橡胶软管及总成、铁氟龙软管及总成等。

一、优势

1、有一定技术实力。公司拥有 27 项专利、两项广东省名牌产品,已入选广东省工业和信息化厅发布的“2021 年广东省专精特新中小企业”名单。

2、品牌形象及客户基础尚可。公司与诸多优质的客户保持了长期稳定的合作关系。公司主要最终客户群体包括徐工集团、伊之密集团、格力新材料、瓦格纳、奥特科技、固瑞克等大型企业。凭借着优质的产品和良好服务,公司建立了良好的品牌形象和业内口碑。

3、竞争优势。公司凭借着产品的质量及性价比优势逐渐在工程机械行业扩大市场优势。公司通过持续的技术创新提升了树脂软管的质量及性能,产品也由此进入了徐工集团等主流工程机械客户的供应链,近年来逐渐替代原有外资的部分市场份额,目前公司已经成为徐工集团等工程机械厂商树脂软管产品的主要供应商之一。公司在该领域的国际主要竞争对手为德国瑞好、美国派克等。与国际知名企业相比,公司的优势主要在于:1)性价比优势。国际竞争对手产品普遍定价较高,公司产品具备性价比优势;2)服务优势。在国内市场,公司相对国际竞争对手经营决策更加灵活,对于客户需求的反应速度和效率往往强于国际竞争对手。公司在工程机械领域相对国内同行大多数企业的优势主要在于:较全的工业软管产品类别,尤其是公司树脂软管产品结构丰富,不仅有普通的树脂纤维和钢丝编织管,还有适用于更高耐压指标的树脂测压管;公司的树脂软管终端客户遍及国内主要工程机械巨头,具有品牌资源优势。

4、成长性良好,财务稳健,负债率较低,现金流良好,多年持续分红。

二、风险

1、主要原材料价格波动风险。公司生产所需的原材料主要包括尼龙材料、聚氨酯材料、纤维丝、钢丝等。

2、财务风险。报告期各期末,公司应收账款账面余额分别为 3,785.35 万元、4,180.17 万元和 4,637.43万元,占报告期各期末总资产的比例分别为 33.56%、31.10%和28.36%。

3、实际控制人不当控制的风险,公司实际控制人陈宇、周洪霞合计控制公司 87.72%的表决权。

4、公司规模较小,抗风险能力较弱。

三、历史募集情况

公司于 2016 年 7 月 15 日向陈宇等11名公司董监高成员及核心员工暨投资者定向发行了 3,573,000 股股票,发行价格为人民币 2.80 元/股,募集资金总额为人民币 10,004,400.00 元。发行后多次送转股,老股整体成本较低。

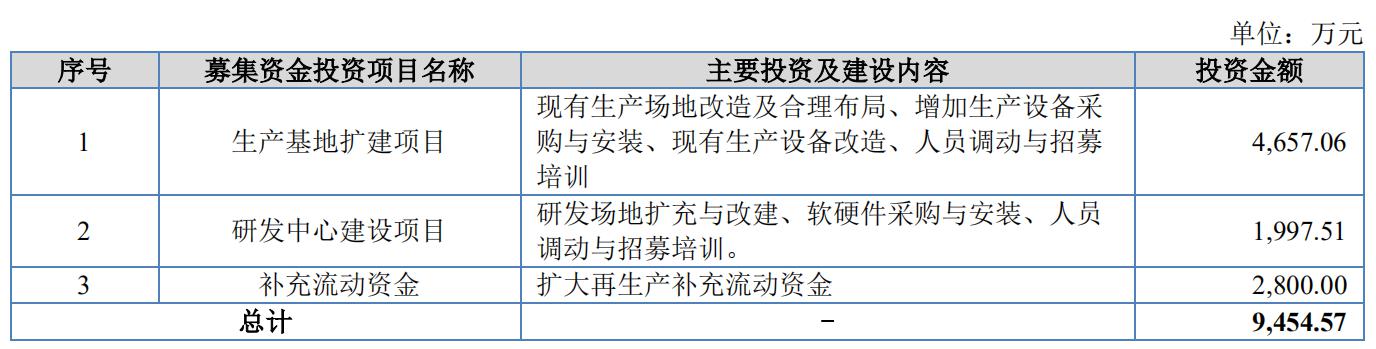

四、募投项目

见图。

五、结论。公司质地尚可,行业普通,估值与可比公司相比有一定竞争力,绝大多数老股限售,上市后按发行价计算流通股市值为北交所最小。可申购,预期申购总金额较多,中签率较低,综合收益比理财稍高。

公司主要从事工业软管及总成、改性工程塑料的研发、生产和销售。公司致力于以先进的技术和工艺为客户提供适合复杂工业环境需求的工业软管产品及满足客户特定需求的改性工程塑料。公司主要产品包括工业软管及总成、改性工程塑料、配件等。其中,工业软管及总成具体包括树脂软管及总成、尼龙软管及总成、橡胶软管及总成、铁氟龙软管及总成等。

一、优势

1、有一定技术实力。公司拥有 27 项专利、两项广东省名牌产品,已入选广东省工业和信息化厅发布的“2021 年广东省专精特新中小企业”名单。

2、品牌形象及客户基础尚可。公司与诸多优质的客户保持了长期稳定的合作关系。公司主要最终客户群体包括徐工集团、伊之密集团、格力新材料、瓦格纳、奥特科技、固瑞克等大型企业。凭借着优质的产品和良好服务,公司建立了良好的品牌形象和业内口碑。

3、竞争优势。公司凭借着产品的质量及性价比优势逐渐在工程机械行业扩大市场优势。公司通过持续的技术创新提升了树脂软管的质量及性能,产品也由此进入了徐工集团等主流工程机械客户的供应链,近年来逐渐替代原有外资的部分市场份额,目前公司已经成为徐工集团等工程机械厂商树脂软管产品的主要供应商之一。公司在该领域的国际主要竞争对手为德国瑞好、美国派克等。与国际知名企业相比,公司的优势主要在于:1)性价比优势。国际竞争对手产品普遍定价较高,公司产品具备性价比优势;2)服务优势。在国内市场,公司相对国际竞争对手经营决策更加灵活,对于客户需求的反应速度和效率往往强于国际竞争对手。公司在工程机械领域相对国内同行大多数企业的优势主要在于:较全的工业软管产品类别,尤其是公司树脂软管产品结构丰富,不仅有普通的树脂纤维和钢丝编织管,还有适用于更高耐压指标的树脂测压管;公司的树脂软管终端客户遍及国内主要工程机械巨头,具有品牌资源优势。

4、成长性良好,财务稳健,负债率较低,现金流良好,多年持续分红。

二、风险

1、主要原材料价格波动风险。公司生产所需的原材料主要包括尼龙材料、聚氨酯材料、纤维丝、钢丝等。

2、财务风险。报告期各期末,公司应收账款账面余额分别为 3,785.35 万元、4,180.17 万元和 4,637.43万元,占报告期各期末总资产的比例分别为 33.56%、31.10%和28.36%。

3、实际控制人不当控制的风险,公司实际控制人陈宇、周洪霞合计控制公司 87.72%的表决权。

4、公司规模较小,抗风险能力较弱。

三、历史募集情况

公司于 2016 年 7 月 15 日向陈宇等11名公司董监高成员及核心员工暨投资者定向发行了 3,573,000 股股票,发行价格为人民币 2.80 元/股,募集资金总额为人民币 10,004,400.00 元。发行后多次送转股,老股整体成本较低。

四、募投项目

见图。

五、结论。公司质地尚可,行业普通,估值与可比公司相比有一定竞争力,绝大多数老股限售,上市后按发行价计算流通股市值为北交所最小。可申购,预期申购总金额较多,中签率较低,综合收益比理财稍高。

京公网安备 11010802031449号

京公网安备 11010802031449号