Edge

Edge Chrome

Chrome Firefox

Firefox

新三板精选层第一轮打新气氛营造较为浓烈,开户踊跃,申购积极。然而开板后由于没有承接力量,涨幅大幅低于预期,导致一些打新套利族损失惨重。

新三板第二轮精选层打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。

总体来说,较为成功。其中涌现了长虹能源、秉扬科技等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

精选层打新,不能用传统打新的思路,需要改变思维方式,主要是发掘优质的有潜力的股票,一是获取企业成长的收益,二是获取转板收益。到今年7月27日以后,是首批新三板精选层挂牌满一年的时间,让我们拭目以待,哪些股票将成为第一批转板的股票。

关于转板策略,请参见https://www.jisilu.cn/m/question/387579

本贴将持续关注第三轮打新,主要关注点是,定价是否合理,转板潜力如何?

新三板第二轮精选层打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。

总体来说,较为成功。其中涌现了长虹能源、秉扬科技等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

精选层打新,不能用传统打新的思路,需要改变思维方式,主要是发掘优质的有潜力的股票,一是获取企业成长的收益,二是获取转板收益。到今年7月27日以后,是首批新三板精选层挂牌满一年的时间,让我们拭目以待,哪些股票将成为第一批转板的股票。

关于转板策略,请参见https://www.jisilu.cn/m/question/387579

本贴将持续关注第三轮打新,主要关注点是,定价是否合理,转板潜力如何?

16

daxian100

- 知行合一

- 知行合一

赞同来自: 乌牛头 、liang 、unrealww 、relinux 、noelhu 、 、 、 、 、 、 、 、 、更多 »

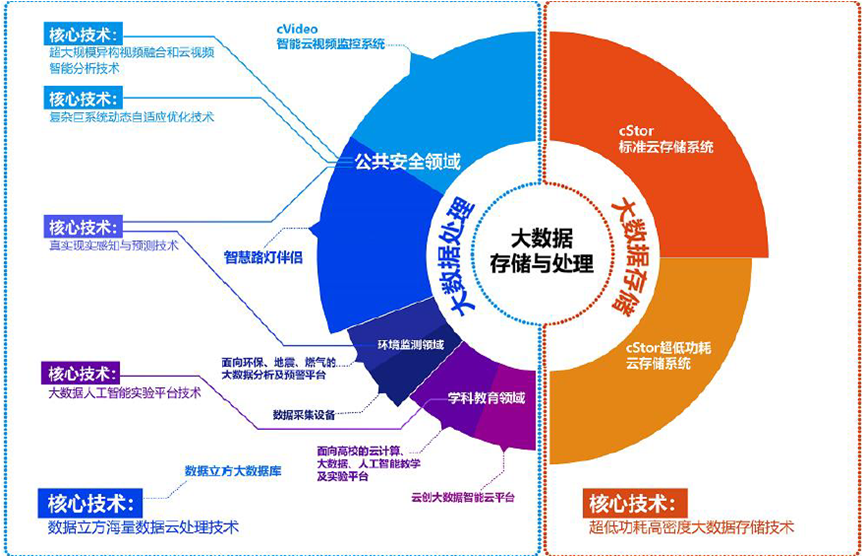

云创数据

发行人是以提供大数据存储产品、大数据处理产品及解决方案为主营业务的高新技术企业,是一家拥有核心技术的大数据存储产品供应商与大数据处理产品及解决方案提供商。

公司所处大数据行业终端用户主要为政府、高校以及企事业单位。公司根据具体客户的大数据存储或大数据处理需求,向客户交付产品或向其提供解决方案。公司根据提供的具体内容进行报价,扣除相应成本后获得合理的利润。

发行公告阅读印象

优点:

1、技术上,与发行人存储类可比公司相比,发行人的存储系统从可比公司公开数据中提及的1U 空间14 块磁盘提升到1U 空间18 块磁盘,基于行业通行的评价方法,所管理的存储节点数从可比公司公开数据中提及的1024 个提升到8192 以上,存储容量从可比公司公开数据中提及的数百PB 提升到1024PB 以上。与典型值相比,客户端访问性能可从行业标准性能100MB/s 量级提升到1000MB/s 量级。

2、公司以总经理刘鹏教授(水平不错)为核心组建技术研发团队,聚集大量行业内高端技术人才,对云计算、大数据、人工智能等技术发展趋势,完成前瞻性技术开发布局及储备,在大数据产业领域占得先机。

3、发行人得到了政府机构、高等院校、电信运营商、科技公司等不同行业合作伙伴的认可,包括国家地震台网中心、江苏省环保厅、吉林省地震局、江苏省测绘院、广州海关、南京市公安局、中科院电子所、清华大学、南京大学、南京航空航天大学、英特尔、华为、铁塔、腾讯、希捷等,并参与国家“雪亮工程”建设,有力佐证公司产品及技术在大数据产业领域的竞争地位。

4、有一定技术实力。公司累计获得已授权专利33项,其中发明专利11 项,软件著作权110 项,形成较多的技术成果积累。在人才资源方面,截至2020 年12 月31 日,公司拥有技术人员121 人,占全部人员比例为74.69%,目前公司已经形成162 人的人员规模,其中销售人员22 人,技术人员121人。

缺点:

1、行业竞争加剧的风险。国内云计算、大数据和人工智能相关行业发展迅猛,大数据处理与大数据存储领域是高度开放的,来自国内外同行的竞争非常激烈,同时客户的需求和偏好也在快速变化和不断提升当中。目前大数据和人工智能行业正处于高速发展阶段,具有技术迭代较快的特点。

2、客户地域集中风险。目前公司的客户主要集中在华东、华南、华北、西北地区,其中华东区域占比较高,报告期内华东区域收入占营业收入比例分别为44.64%、49.98%和52.50%。

3、存在非直接面向终端客户销售导致的风险。公司系统集成商销售与经销商销售模式下销售收入合计占营业收入的比重分别为63.75%、51.08%及53.78%。

4、财务状况一般。2018 -2020 年,公司应收账款账面余额占营业收入比例分别为92.05%、91.79%和100.81%,占比较高。2020年末,公司逾期应收账款占应收账款的比例为30.80%,占比较高。公司经营活动产生的现金流量净额分别为-1,119.32 万元、-1,842.92 万元和4,820.91 万元。毛利下跌,2018 年度、2019 年度及2020 年度,公司综合毛利率分别为55.98%、56.68%及43.97%,报告期内呈波动下滑趋势。

5、2018 年至2020 年,公司前五大客户销售金额占当期营业收入的比例分别为50.22%、55.43%和47.27%,占比较高。下游客户较为强势,话语权不高。

在手订单情况

截至2021 年3 月10 日,公司在公共安全领域的大数据存储与处理业务在手订单金额1.14 亿元,公司具备较好市场拓展能力保障该领域业务持续稳定开展。公司在学科教育领域的大数据存储与处理业务在手订单金额为1,639.89 万元,市场拓展规划已经显现成效。公司在环境监测领域的大数据存储与处理业务在手订单金额为500.00 万元。

募集资金投向:

大数据存储与智能处理产品开发及研发中心建设项目:项目投资预算为20,792.44 万元,包含场地购置投资7,600.00 万元,建设投资1,065.00 万元,设备投资4,266.40 万元,研发费用4,490.00 万元,预备费646.57 万元及铺底流动资金2,724.47 万元。

本项目稳定经营后年均将形成收入和净利润分别为25,800.00 万元和5,988.52 万元,项目税后静态回收期(含建设期)为6.94 年,税后内部收益率为20.03%。

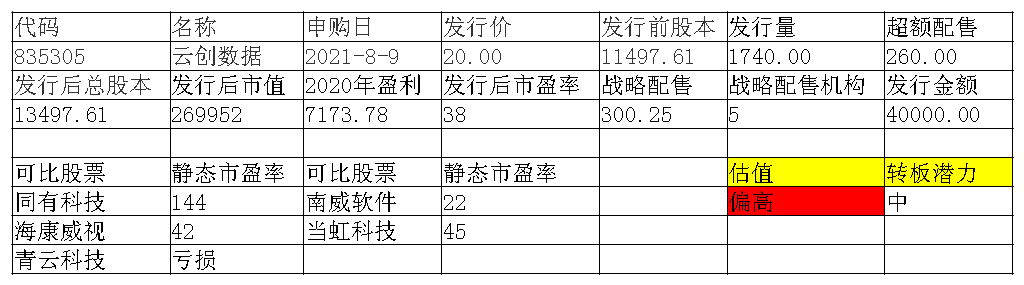

2019年股票发行定向发行18.18元,495.1125万股, 9,000.00万元

结论是发行量较大,中签率较高,估值与可比公司相比不具备优势,老股成本较低,商业模式较为辛苦,破发的概率较大。

发行人是以提供大数据存储产品、大数据处理产品及解决方案为主营业务的高新技术企业,是一家拥有核心技术的大数据存储产品供应商与大数据处理产品及解决方案提供商。

公司所处大数据行业终端用户主要为政府、高校以及企事业单位。公司根据具体客户的大数据存储或大数据处理需求,向客户交付产品或向其提供解决方案。公司根据提供的具体内容进行报价,扣除相应成本后获得合理的利润。

发行公告阅读印象

优点:

1、技术上,与发行人存储类可比公司相比,发行人的存储系统从可比公司公开数据中提及的1U 空间14 块磁盘提升到1U 空间18 块磁盘,基于行业通行的评价方法,所管理的存储节点数从可比公司公开数据中提及的1024 个提升到8192 以上,存储容量从可比公司公开数据中提及的数百PB 提升到1024PB 以上。与典型值相比,客户端访问性能可从行业标准性能100MB/s 量级提升到1000MB/s 量级。

2、公司以总经理刘鹏教授(水平不错)为核心组建技术研发团队,聚集大量行业内高端技术人才,对云计算、大数据、人工智能等技术发展趋势,完成前瞻性技术开发布局及储备,在大数据产业领域占得先机。

3、发行人得到了政府机构、高等院校、电信运营商、科技公司等不同行业合作伙伴的认可,包括国家地震台网中心、江苏省环保厅、吉林省地震局、江苏省测绘院、广州海关、南京市公安局、中科院电子所、清华大学、南京大学、南京航空航天大学、英特尔、华为、铁塔、腾讯、希捷等,并参与国家“雪亮工程”建设,有力佐证公司产品及技术在大数据产业领域的竞争地位。

4、有一定技术实力。公司累计获得已授权专利33项,其中发明专利11 项,软件著作权110 项,形成较多的技术成果积累。在人才资源方面,截至2020 年12 月31 日,公司拥有技术人员121 人,占全部人员比例为74.69%,目前公司已经形成162 人的人员规模,其中销售人员22 人,技术人员121人。

缺点:

1、行业竞争加剧的风险。国内云计算、大数据和人工智能相关行业发展迅猛,大数据处理与大数据存储领域是高度开放的,来自国内外同行的竞争非常激烈,同时客户的需求和偏好也在快速变化和不断提升当中。目前大数据和人工智能行业正处于高速发展阶段,具有技术迭代较快的特点。

2、客户地域集中风险。目前公司的客户主要集中在华东、华南、华北、西北地区,其中华东区域占比较高,报告期内华东区域收入占营业收入比例分别为44.64%、49.98%和52.50%。

3、存在非直接面向终端客户销售导致的风险。公司系统集成商销售与经销商销售模式下销售收入合计占营业收入的比重分别为63.75%、51.08%及53.78%。

4、财务状况一般。2018 -2020 年,公司应收账款账面余额占营业收入比例分别为92.05%、91.79%和100.81%,占比较高。2020年末,公司逾期应收账款占应收账款的比例为30.80%,占比较高。公司经营活动产生的现金流量净额分别为-1,119.32 万元、-1,842.92 万元和4,820.91 万元。毛利下跌,2018 年度、2019 年度及2020 年度,公司综合毛利率分别为55.98%、56.68%及43.97%,报告期内呈波动下滑趋势。

5、2018 年至2020 年,公司前五大客户销售金额占当期营业收入的比例分别为50.22%、55.43%和47.27%,占比较高。下游客户较为强势,话语权不高。

在手订单情况

截至2021 年3 月10 日,公司在公共安全领域的大数据存储与处理业务在手订单金额1.14 亿元,公司具备较好市场拓展能力保障该领域业务持续稳定开展。公司在学科教育领域的大数据存储与处理业务在手订单金额为1,639.89 万元,市场拓展规划已经显现成效。公司在环境监测领域的大数据存储与处理业务在手订单金额为500.00 万元。

募集资金投向:

大数据存储与智能处理产品开发及研发中心建设项目:项目投资预算为20,792.44 万元,包含场地购置投资7,600.00 万元,建设投资1,065.00 万元,设备投资4,266.40 万元,研发费用4,490.00 万元,预备费646.57 万元及铺底流动资金2,724.47 万元。

本项目稳定经营后年均将形成收入和净利润分别为25,800.00 万元和5,988.52 万元,项目税后静态回收期(含建设期)为6.94 年,税后内部收益率为20.03%。

2019年股票发行定向发行18.18元,495.1125万股, 9,000.00万元

结论是发行量较大,中签率较高,估值与可比公司相比不具备优势,老股成本较低,商业模式较为辛苦,破发的概率较大。

京公网安备 11010802031449号

京公网安备 11010802031449号