Edge

Edge Chrome

Chrome Firefox

Firefox

1

弘盈A在经历了连续8个跌停板之后终于开板了,按照溢价率计算今天如果继续跌停也还能有3.41%的溢价,不过基金公司强行更改了剧本来了个地天板,让其直接从跌停奔向了涨停。

弘盈A开放申购的时间是3月10日至23日,合计10个工作日,弘盈A份额持有人的公告显示本次大会的权益登记日就是3月24日。

今天的涨停应该是基金公司为了获取表决权而吸收筹码的过程,原来剧本早在多天前就已经写好了,只可惜傻馒没有坚持每日申购,还是太懒了呀。

这次参与套利的小伙伴算是集体胜利,最差的结果今天跌停卖出盈利3.4%,对盘面稍微有警觉的也能吃上25%的溢价,手速快的小伙伴们则获利160%然后每日递减。

本次单账户1拖6,如果连续十个工作日申购套利,即便之前连续跌停没有出货成功,今天单账户盈利也可达1500元,多户拖拉机和提前跑出的则获利更多。

这个被杀猪盘操作的基终于要解脱了,160520今天收盘净值刚好1.520:

再见啦520~

相信参与本次套利练手的小伙伴应该对套利有了更好的了解,恭喜小伙伴们吃肉啦,实操科普文详见:溢价160%!基金套利上不上?新手们实操演练的好机会

明日洋丰、杭叉转债可进行申购。

2

测评结果:顶格申购,预计中0.05签,上市预估112。

洋丰转债:(正股代码:000902,配债代码:080902)

图片来源:集思录

评级:AA评级,可转债评级越高越好。

发行规模:10亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

新洋丰今日收盘价19.44,转股价20.13,转股价值=转债面值/转股价格*正股价格=100/20.13*19.44=96.57,转股价值较一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

按中债企业债测算AA级别6年期即期收益率4.6584%,纯债价值简化计算89.11,纯债价值尚可。

公司简介:

新洋丰属于化工业,公司磷复肥产能位居国内前列,知名度高,规模优势明显,具备一定的上下游议价能力,行业地位稳固。目前公司经销商已下沉至县级地区,销售网络较为完整;公司资产负债率较小,财务弹性较好。

公司成立1999年,上市时间1999年4月。目前公司市值253.6亿,有息负债8.06%,当前市盈率PE31.507,市净率PB3.749。

2020年度业绩预告公告:

报告期内公司营业收入同向上升,归属上市公司股东净利润预计同比增长40~60%。

主要风险:

1、目前国内复合肥行业处于完全竞争状态,行业产能过剩问题突出。

2、近年来公司拓展的延伸业务与主业间存在一定差异且盈利水平一般,存在转型风险。

3、作为化工生产企业,生产过程中持续面临一定的安全和环保风险。

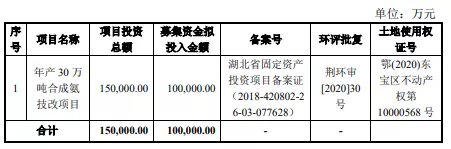

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率3.55%,结合AA评级、相似的转债、正股质地等综合因素目前给予16%的溢价率,预计开盘为:96.57*1.16=112。

中签预测:

假设原始股东配售70%,网上申购按3亿计算,预计顶格申购单账户中30000/690/1000=0.05签,中签率低。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

3

测评结果:顶格申购,预计中0.05签,上市预估113。

杭叉转债:(正股代码:603298,配债代码:753298)

图片来源:集思录

评级:AA+评级,可转债评级越高越好。

发行规模:11.5亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

杭叉集团今日收盘价23.5,转股价23.48,转股价值=转债面值/转股价格*正股价格=100/23.48*23.5=100.08,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1.5+1.8+108=112.5,票面利息一般。

纯债价值(最底线):

按中债企业债测算AA级别6年期即期收益率4.174%,纯债价值简化计算88.02,纯债价值尚可。

公司简介:

杭叉集团属于机械设备业,公司系国内头部叉车制造商之一,排名全球叉车制造商第八名,国内叉制造商第二名,技术与研发实力突出,具有一定的规模优势和行业地位。截止2020年9月末,公司现金类资产占总资产比重超过20%,账面资金较为充裕,债务负担较低。

公司成立2003年,上市时间2016年12月。目前公司市值203..6亿,有息负债4.64%,当前市盈率PE25.683,市净率PB4.33。

2020年度业绩快报公告:

报告期内公司营业收入同比增长29.8%,归属上市公司股东净利润同比增长30.82%。

主要风险:

1、新增产能规模较大,面临一定的产能消化风险。

2、公司应收票据及应收账款占用一定的营运资金且面临一定的回收风险。

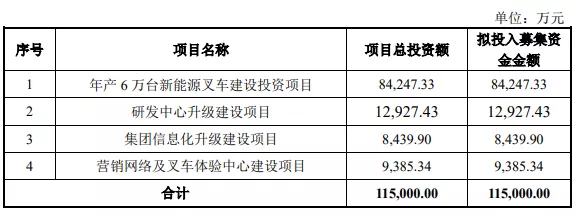

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率-0.09%,结合AA+评级、相似的转债、正股质地等综合因素目前给予12%的溢价率,预计开盘为:100.08*1.12=113。

中签预测:

假设原始股东配售70%,网上申购按3.45亿计算,预计顶格申购单账户中34500/690/1000=0.05签,中签率低。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

欢迎关注公众号:傻馒大天才

期待与你相遇。

弘盈A在经历了连续8个跌停板之后终于开板了,按照溢价率计算今天如果继续跌停也还能有3.41%的溢价,不过基金公司强行更改了剧本来了个地天板,让其直接从跌停奔向了涨停。

弘盈A开放申购的时间是3月10日至23日,合计10个工作日,弘盈A份额持有人的公告显示本次大会的权益登记日就是3月24日。

今天的涨停应该是基金公司为了获取表决权而吸收筹码的过程,原来剧本早在多天前就已经写好了,只可惜傻馒没有坚持每日申购,还是太懒了呀。

这次参与套利的小伙伴算是集体胜利,最差的结果今天跌停卖出盈利3.4%,对盘面稍微有警觉的也能吃上25%的溢价,手速快的小伙伴们则获利160%然后每日递减。

本次单账户1拖6,如果连续十个工作日申购套利,即便之前连续跌停没有出货成功,今天单账户盈利也可达1500元,多户拖拉机和提前跑出的则获利更多。

这个被杀猪盘操作的基终于要解脱了,160520今天收盘净值刚好1.520:

再见啦520~

相信参与本次套利练手的小伙伴应该对套利有了更好的了解,恭喜小伙伴们吃肉啦,实操科普文详见:溢价160%!基金套利上不上?新手们实操演练的好机会

明日洋丰、杭叉转债可进行申购。

2

测评结果:顶格申购,预计中0.05签,上市预估112。

洋丰转债:(正股代码:000902,配债代码:080902)

图片来源:集思录

评级:AA评级,可转债评级越高越好。

发行规模:10亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

新洋丰今日收盘价19.44,转股价20.13,转股价值=转债面值/转股价格*正股价格=100/20.13*19.44=96.57,转股价值较一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

按中债企业债测算AA级别6年期即期收益率4.6584%,纯债价值简化计算89.11,纯债价值尚可。

公司简介:

新洋丰属于化工业,公司磷复肥产能位居国内前列,知名度高,规模优势明显,具备一定的上下游议价能力,行业地位稳固。目前公司经销商已下沉至县级地区,销售网络较为完整;公司资产负债率较小,财务弹性较好。

公司成立1999年,上市时间1999年4月。目前公司市值253.6亿,有息负债8.06%,当前市盈率PE31.507,市净率PB3.749。

2020年度业绩预告公告:

报告期内公司营业收入同向上升,归属上市公司股东净利润预计同比增长40~60%。

主要风险:

1、目前国内复合肥行业处于完全竞争状态,行业产能过剩问题突出。

2、近年来公司拓展的延伸业务与主业间存在一定差异且盈利水平一般,存在转型风险。

3、作为化工生产企业,生产过程中持续面临一定的安全和环保风险。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率3.55%,结合AA评级、相似的转债、正股质地等综合因素目前给予16%的溢价率,预计开盘为:96.57*1.16=112。

中签预测:

假设原始股东配售70%,网上申购按3亿计算,预计顶格申购单账户中30000/690/1000=0.05签,中签率低。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

3

测评结果:顶格申购,预计中0.05签,上市预估113。

杭叉转债:(正股代码:603298,配债代码:753298)

图片来源:集思录

评级:AA+评级,可转债评级越高越好。

发行规模:11.5亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

杭叉集团今日收盘价23.5,转股价23.48,转股价值=转债面值/转股价格*正股价格=100/23.48*23.5=100.08,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1.5+1.8+108=112.5,票面利息一般。

纯债价值(最底线):

按中债企业债测算AA级别6年期即期收益率4.174%,纯债价值简化计算88.02,纯债价值尚可。

公司简介:

杭叉集团属于机械设备业,公司系国内头部叉车制造商之一,排名全球叉车制造商第八名,国内叉制造商第二名,技术与研发实力突出,具有一定的规模优势和行业地位。截止2020年9月末,公司现金类资产占总资产比重超过20%,账面资金较为充裕,债务负担较低。

公司成立2003年,上市时间2016年12月。目前公司市值203..6亿,有息负债4.64%,当前市盈率PE25.683,市净率PB4.33。

2020年度业绩快报公告:

报告期内公司营业收入同比增长29.8%,归属上市公司股东净利润同比增长30.82%。

主要风险:

1、新增产能规模较大,面临一定的产能消化风险。

2、公司应收票据及应收账款占用一定的营运资金且面临一定的回收风险。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率-0.09%,结合AA+评级、相似的转债、正股质地等综合因素目前给予12%的溢价率,预计开盘为:100.08*1.12=113。

中签预测:

假设原始股东配售70%,网上申购按3.45亿计算,预计顶格申购单账户中34500/690/1000=0.05签,中签率低。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号