Edge

Edge Chrome

Chrome Firefox

Firefox

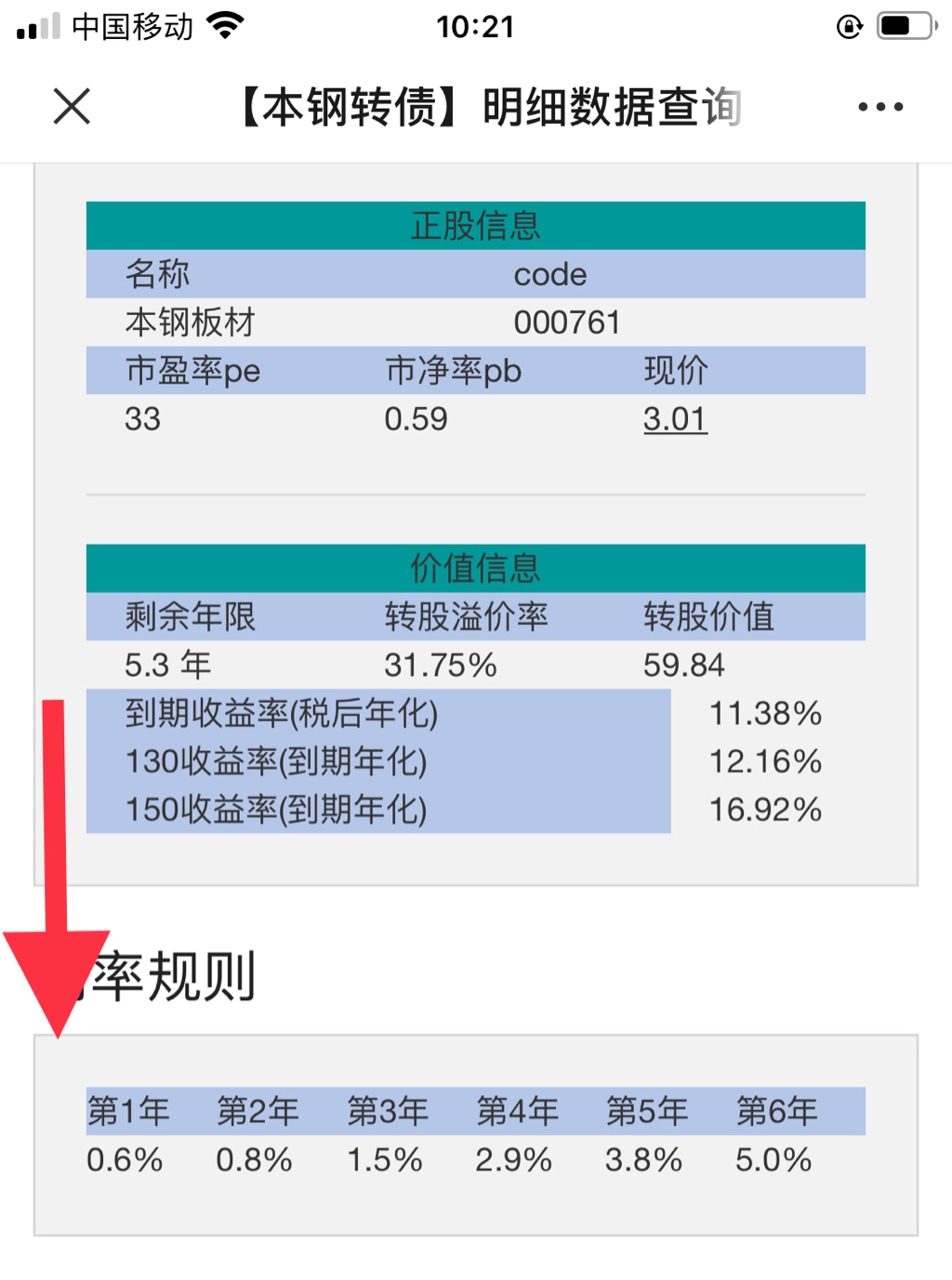

几天了,一方面,天天忐忑不安的看着市场跌跌不休,另一方面看着可转债价格变的那么低廉,心中恰恰是喜。当前比较引人注意的包括本钢转债了。本钢转规模68亿元,大约还有5.5年到期,3.5年进入回售。这只转债是由本钢集团担保的,假如违约,一定会牵着上市公司和大股东一并下沉,安全性评价,各位自己看着办吧!

本钢转的利率如下:

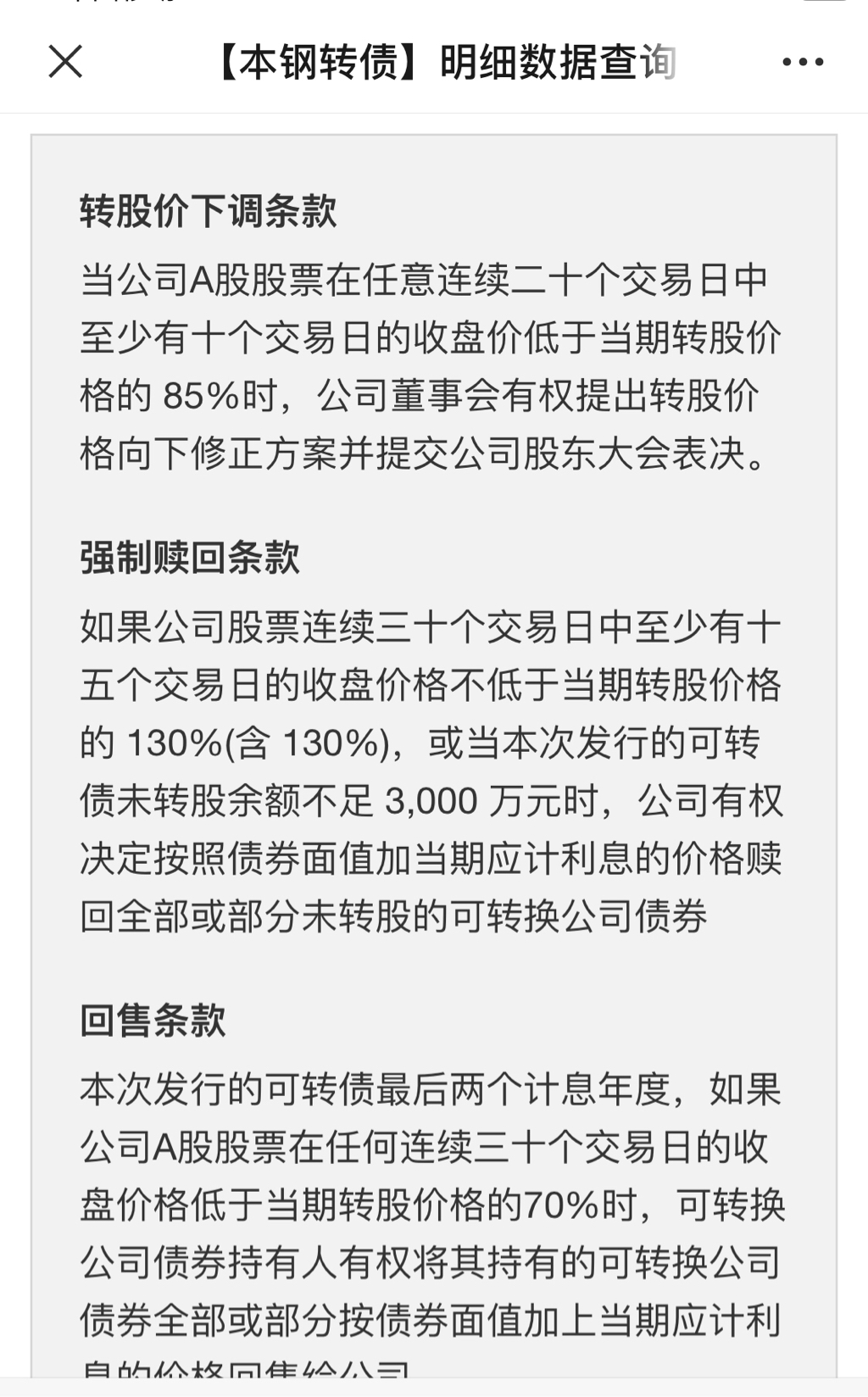

其它条款如下:

本钢转目前价格78.8元,持有到期年化收益率11+%,假如我们考虑它在回售期来临之前价格上涨到百元面值,粗略的算,

一年回百收益率为21.56%;

二年回百收益率为10.94%;

三年回百收益率为7.86%;

由此可见,未来能一年回面值的收获最大,二年回面值的收益适中,因为债券的最后两年利率大幅提高,持有到期收益11+%,比两年后再回百回售的收益高。

同样鉴于利率将提升的原因,上市公司会在回售期到来之前先避免回售,再争取全部转股,这样做的动力应该是很足的。

即使上市公司不去主动争取双赢局面,那就持有到期吧!

不过不能说本钢转债违约就是小概率事件。认为债券违约的可能性很大的朋友,相信本钢集团和本钢板材上市公司会 双双破产的朋友,就不必考虑阅读上面的文字和图片了。

本钢转的利率如下:

其它条款如下:

本钢转目前价格78.8元,持有到期年化收益率11+%,假如我们考虑它在回售期来临之前价格上涨到百元面值,粗略的算,

一年回百收益率为21.56%;

二年回百收益率为10.94%;

三年回百收益率为7.86%;

由此可见,未来能一年回面值的收获最大,二年回面值的收益适中,因为债券的最后两年利率大幅提高,持有到期收益11+%,比两年后再回百回售的收益高。

同样鉴于利率将提升的原因,上市公司会在回售期到来之前先避免回售,再争取全部转股,这样做的动力应该是很足的。

即使上市公司不去主动争取双赢局面,那就持有到期吧!

不过不能说本钢转债违约就是小概率事件。认为债券违约的可能性很大的朋友,相信本钢集团和本钢板材上市公司会 双双破产的朋友,就不必考虑阅读上面的文字和图片了。

京公网安备 11010802031449号

京公网安备 11010802031449号