Edge

Edge Chrome

Chrome Firefox

Firefox

那个戴着面具,提着锤子的人已经出发了。

看过电影《国定杀戮日》吗?

这个春天很诡异。

市场正在清除散户。

2015年雨露均沾的牛市,在记忆中慢慢消散,仿佛不曾发生过,散户只能寄望于每年一度的春季行情。

春季行情启动以来(12月1日至1月11日),沪深300上涨9.7%,全市场中位数跌幅10.9%。

这意味着无差别上涨没有出现,在经历秋冬回撤之后,春天依然寒彻骨髓。

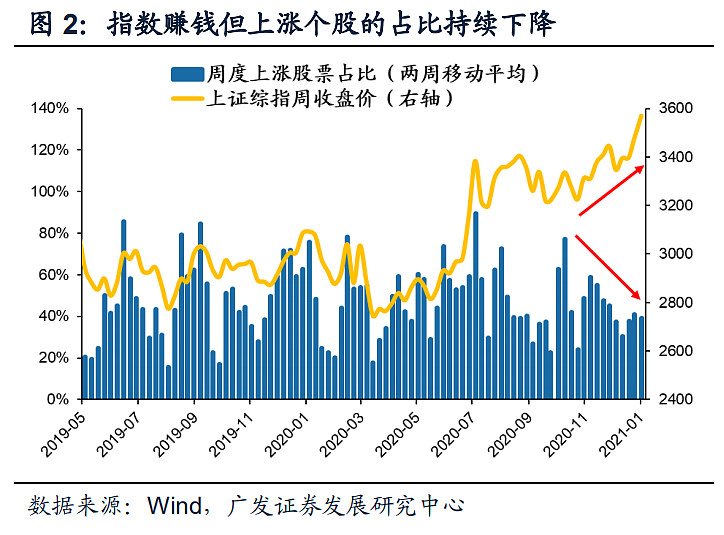

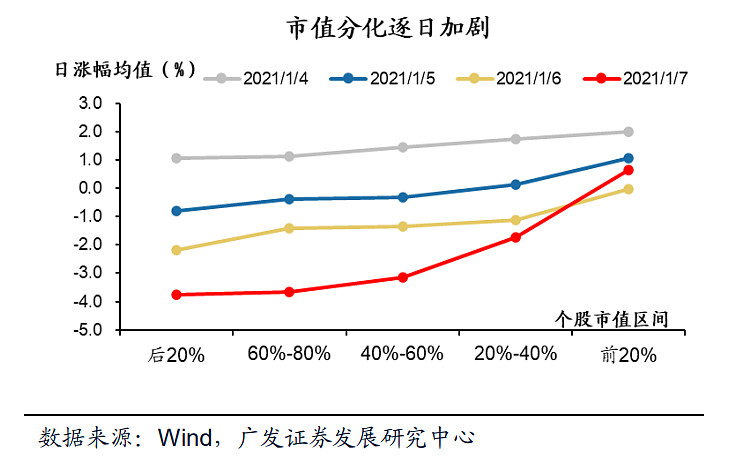

指数开年四连阳,但上涨个股占比却逐日下降。新年第一周A股头部市值占比前20%公司平均涨幅3.4%,而市值尾部占比20%的公司平均涨幅-6.4%。

这两天,抱团股回撤,小市值股却没有灿烂。

漫天阳光,只照在少数人脸上。

现在市场分化很严重,所谓抱团其实是一种内卷化现象,强者恒强,资金在优质头部资产上密集耕作,大部分平庸股票日渐边缘化,这也意味着大部分投资者,不管自己怎么努力,不管指数怎么上涨,都不能赚钱。

市场已懒得教育散户,直接诛心消灭。

但还是可以挣扎的。

投资最重要的三件事是,选股,组合,心态。

在选股和组合的认知深度问题没有解决之前,是没有资格奢谈心态的。在成为强者之前,鸡汤穷三代,励志毁一生。

组合具有中枢地位,散户的生存法则是进行指数化配置,分享成长,分散风险。

传统方式是购买多种指数基金搭建组合,跨行业跨市场跨周期,全天候,反脆弱。A股市场推出的指数基金足以完成这个任务,但不能随便选。

有一个大胆的想法,验证有效,可对持仓个股进行指数化配置,有超额收益,同时又过滤掉公司特定风险。

1个成长股是成长,10个成长股也是成长,30个成长股还是成长,那为什么不配置30个,收益率一样,但随着多样化、分散化,组合的标准差大幅降低,风险最小。

机构能做的事,没规定你不能做,只要能够找到足够多的成长股。

这种组合配置方式是一种弱者思维,以退为进。

有压舱石,适度聚焦,假如选择恒瑞医药、迈瑞医疗,高度确定性,兼顾成长性,管线构成矩阵,平台横跨多个领域,先行分散风险。两只股票多数时间表现稳定,可以覆盖其他任何一只股票的大幅波动。

有容错性,总体分散,选错三五只,不影响整体收益,拔掉杂草,浇灌鲜花,汰弱留强,持续进化。

抖音上有句梗:如果我有罪,法律会制裁我,而不是派这么个玩意来折磨我。

机构能做的事,没规定你不能做,所以,你没有罪,何苦自找陈规陋习来折磨自己。

避免成为内卷化牺牲品,应当远离存量市场。

冠脉支架是教科书级别的悲剧,国产化率高达80%,一场全国集采压来,百亿市场萎缩至7.5亿元。

信立泰介入器械之路,刚出发就扑街。

赛诺医疗连入场资格都没有,流放海外。

蓝帆医疗背负70亿商誉进入一个红海市场,用手套利润补贴支架,以全场最低价469元成功入选,一年最多可卖7000万元,还不够蚂蚁员工在杭州买10套大房子。有的人活着,他已经死了。

唯有微创医疗生还,不仅是冠脉支架龙头,最重要的是平台型多赛道分散风险,创新器械打开成长空间。

微创医疗+集采,后果很严重,基本上是“挡我者死”。

乐普医疗颠沛流离的一生,恰好是遇上这两个对手。

选股应该锚定增量市场,国产化率低,渗透率低,行业集中度低,有成长空间,每一天都元气满满,没有内卷化和被清除的焦虑。

欧普康视涨势如虹,可谓为所欲为,OK镜渗透率仅有1.5%,还有10倍空间。

大行业小公司,格局混沌,没有决出胜负,没有成熟商业模式,领头羊还没有跑出来,但行业集中度提升是趋势,血透行业的威高血液、三鑫医疗、宝莱特都有机会,医美连锁医院的华韩整形、朗姿股份、奥园美谷都有希望。

最令人意外的是,单品独大多年来成为散户避风港,一直被质疑,却成为最安全的地方。

健帆生物与长春高新一样,争议不断,但盈利能力从不让人失望。这种单品独大的公司,包括欧普康视、我武生物、康华生物,是非常有趣的现象,大多数人看不懂,少数持有者却能享受丰厚的收益。能够形成单品独大的格局,本身就说明先知先觉,竞争力强,在产品渗透率提升过程中,独享赛道放量的红利。

不要在内卷化中选错边,对竞争格局要有整体、长远认识。

在过度竞争的细分赛道,只有数一数二,没有老三老四。虽然老三老四名义上存在,但不过是两位主角的背景板,跟死了没有区别。

第三方医学实验室,金域医学是老大,几乎没有改变的可能,迪安诊断是老二,后面有凯普生物追赶,在全国设立20多家医学检验实验室,其中18家已取得执业许可证,利用核酸分子诊断领域的优势地位,以肿瘤基因检测、串联质谱、高密度基因芯片高端特检为重点发展方向打造“凯普医学检验,分子诊断专家”的品牌。

所以,市场只认龙头,老二也不稳当,这也可以解释为什么前段时间,金域往死里涨,而迪安趴在地上。

互联网医疗,最后活下来可能只有两个寡头京东健康和阿里健康,平安好医生没有互联网基因。老二也不稳,后面还有美团医药,配送系统无比强大。

医美耗材领域,寡头格局清晰,爱美客、华熙生物两骑绝尘,昊海生科、鲁商发展还有机会吗?国企的效率和应变能力以及经营方向的持续性是鲁商发展最大的忧虑。

瓣膜介入领域,启明医疗先行,沛嘉医疗后发,但今年微创医疗将占据C位,挡我者死。TAVR(经导管主动脉瓣置换术)终有一天会集采,另外一个生存名额是谁?会是落在后面气喘吁吁的苦命人乐普、蓝帆吗。

新上市的惠泰医疗是质地优良的器械股,横跨电生理、冠脉介入、外周血管介入,但为什么表现惨淡?不是不努力,而是命不好,有微创医疗做对手,有集采预期。

神经介入领域,国产占比仅有10%,似乎是一片蓝海,依然面对微创医疗+集采的宿命挑战。被某投资机构亲吻过的沃比医疗,自称“成为全球挽救中风患者生命最多的医疗科技公司”,宣传稿称核心产品弹簧圈率先占领了海外市场(占领的原意是以某种方式占据某些区域或事物),能否披露销售额和市占率,美敦力、史塞克都是吃素的?沃比医疗弹簧圈“国内唯一具有替代进口产品能力”?微创医疗、沛嘉医疗心里一万头马跑过。沃比医疗的弹簧圈在临床使用时无需外附解脱器,只需要一个简单对折的动作即可完成释放。而沛嘉医疗2018年获批的机械解脱弹簧圈也无需使用任何额外解脱装置或配件,可即刻解脱。沃比医疗披露的旗舰产品有两个,机械可解脱弹簧圈和血栓抽吸导管,均未在国内上市。微创医疗有5款神经介入产品上市,沛嘉医疗有7款上市,其中包括两款弹簧圈。神经介入领域的上市公司还有赛诺医疗、康德莱医械,一级市场还有维心医疗、泰杰伟业、心玮医疗、归创通桥,仅在2020年有近十家神经介入器械研发企业获得了融资。这个赛道过于拥挤,远景弹簧圈有集采预期。

集采血腥杀价之后,器械行业的进入壁垒更高,初创企业烧钱再多,可能也无法活到有利润那一天。现有单赛道头部企业的优势固化,新旧流动板结,又内卷化了?

看过电影《国定杀戮日》吗?

这个春天很诡异。

市场正在清除散户。

2015年雨露均沾的牛市,在记忆中慢慢消散,仿佛不曾发生过,散户只能寄望于每年一度的春季行情。

春季行情启动以来(12月1日至1月11日),沪深300上涨9.7%,全市场中位数跌幅10.9%。

这意味着无差别上涨没有出现,在经历秋冬回撤之后,春天依然寒彻骨髓。

指数开年四连阳,但上涨个股占比却逐日下降。新年第一周A股头部市值占比前20%公司平均涨幅3.4%,而市值尾部占比20%的公司平均涨幅-6.4%。

这两天,抱团股回撤,小市值股却没有灿烂。

漫天阳光,只照在少数人脸上。

现在市场分化很严重,所谓抱团其实是一种内卷化现象,强者恒强,资金在优质头部资产上密集耕作,大部分平庸股票日渐边缘化,这也意味着大部分投资者,不管自己怎么努力,不管指数怎么上涨,都不能赚钱。

市场已懒得教育散户,直接诛心消灭。

但还是可以挣扎的。

投资最重要的三件事是,选股,组合,心态。

在选股和组合的认知深度问题没有解决之前,是没有资格奢谈心态的。在成为强者之前,鸡汤穷三代,励志毁一生。

组合具有中枢地位,散户的生存法则是进行指数化配置,分享成长,分散风险。

传统方式是购买多种指数基金搭建组合,跨行业跨市场跨周期,全天候,反脆弱。A股市场推出的指数基金足以完成这个任务,但不能随便选。

有一个大胆的想法,验证有效,可对持仓个股进行指数化配置,有超额收益,同时又过滤掉公司特定风险。

1个成长股是成长,10个成长股也是成长,30个成长股还是成长,那为什么不配置30个,收益率一样,但随着多样化、分散化,组合的标准差大幅降低,风险最小。

机构能做的事,没规定你不能做,只要能够找到足够多的成长股。

这种组合配置方式是一种弱者思维,以退为进。

有压舱石,适度聚焦,假如选择恒瑞医药、迈瑞医疗,高度确定性,兼顾成长性,管线构成矩阵,平台横跨多个领域,先行分散风险。两只股票多数时间表现稳定,可以覆盖其他任何一只股票的大幅波动。

有容错性,总体分散,选错三五只,不影响整体收益,拔掉杂草,浇灌鲜花,汰弱留强,持续进化。

抖音上有句梗:如果我有罪,法律会制裁我,而不是派这么个玩意来折磨我。

机构能做的事,没规定你不能做,所以,你没有罪,何苦自找陈规陋习来折磨自己。

避免成为内卷化牺牲品,应当远离存量市场。

冠脉支架是教科书级别的悲剧,国产化率高达80%,一场全国集采压来,百亿市场萎缩至7.5亿元。

信立泰介入器械之路,刚出发就扑街。

赛诺医疗连入场资格都没有,流放海外。

蓝帆医疗背负70亿商誉进入一个红海市场,用手套利润补贴支架,以全场最低价469元成功入选,一年最多可卖7000万元,还不够蚂蚁员工在杭州买10套大房子。有的人活着,他已经死了。

唯有微创医疗生还,不仅是冠脉支架龙头,最重要的是平台型多赛道分散风险,创新器械打开成长空间。

微创医疗+集采,后果很严重,基本上是“挡我者死”。

乐普医疗颠沛流离的一生,恰好是遇上这两个对手。

选股应该锚定增量市场,国产化率低,渗透率低,行业集中度低,有成长空间,每一天都元气满满,没有内卷化和被清除的焦虑。

欧普康视涨势如虹,可谓为所欲为,OK镜渗透率仅有1.5%,还有10倍空间。

大行业小公司,格局混沌,没有决出胜负,没有成熟商业模式,领头羊还没有跑出来,但行业集中度提升是趋势,血透行业的威高血液、三鑫医疗、宝莱特都有机会,医美连锁医院的华韩整形、朗姿股份、奥园美谷都有希望。

最令人意外的是,单品独大多年来成为散户避风港,一直被质疑,却成为最安全的地方。

健帆生物与长春高新一样,争议不断,但盈利能力从不让人失望。这种单品独大的公司,包括欧普康视、我武生物、康华生物,是非常有趣的现象,大多数人看不懂,少数持有者却能享受丰厚的收益。能够形成单品独大的格局,本身就说明先知先觉,竞争力强,在产品渗透率提升过程中,独享赛道放量的红利。

不要在内卷化中选错边,对竞争格局要有整体、长远认识。

在过度竞争的细分赛道,只有数一数二,没有老三老四。虽然老三老四名义上存在,但不过是两位主角的背景板,跟死了没有区别。

第三方医学实验室,金域医学是老大,几乎没有改变的可能,迪安诊断是老二,后面有凯普生物追赶,在全国设立20多家医学检验实验室,其中18家已取得执业许可证,利用核酸分子诊断领域的优势地位,以肿瘤基因检测、串联质谱、高密度基因芯片高端特检为重点发展方向打造“凯普医学检验,分子诊断专家”的品牌。

所以,市场只认龙头,老二也不稳当,这也可以解释为什么前段时间,金域往死里涨,而迪安趴在地上。

互联网医疗,最后活下来可能只有两个寡头京东健康和阿里健康,平安好医生没有互联网基因。老二也不稳,后面还有美团医药,配送系统无比强大。

医美耗材领域,寡头格局清晰,爱美客、华熙生物两骑绝尘,昊海生科、鲁商发展还有机会吗?国企的效率和应变能力以及经营方向的持续性是鲁商发展最大的忧虑。

瓣膜介入领域,启明医疗先行,沛嘉医疗后发,但今年微创医疗将占据C位,挡我者死。TAVR(经导管主动脉瓣置换术)终有一天会集采,另外一个生存名额是谁?会是落在后面气喘吁吁的苦命人乐普、蓝帆吗。

新上市的惠泰医疗是质地优良的器械股,横跨电生理、冠脉介入、外周血管介入,但为什么表现惨淡?不是不努力,而是命不好,有微创医疗做对手,有集采预期。

神经介入领域,国产占比仅有10%,似乎是一片蓝海,依然面对微创医疗+集采的宿命挑战。被某投资机构亲吻过的沃比医疗,自称“成为全球挽救中风患者生命最多的医疗科技公司”,宣传稿称核心产品弹簧圈率先占领了海外市场(占领的原意是以某种方式占据某些区域或事物),能否披露销售额和市占率,美敦力、史塞克都是吃素的?沃比医疗弹簧圈“国内唯一具有替代进口产品能力”?微创医疗、沛嘉医疗心里一万头马跑过。沃比医疗的弹簧圈在临床使用时无需外附解脱器,只需要一个简单对折的动作即可完成释放。而沛嘉医疗2018年获批的机械解脱弹簧圈也无需使用任何额外解脱装置或配件,可即刻解脱。沃比医疗披露的旗舰产品有两个,机械可解脱弹簧圈和血栓抽吸导管,均未在国内上市。微创医疗有5款神经介入产品上市,沛嘉医疗有7款上市,其中包括两款弹簧圈。神经介入领域的上市公司还有赛诺医疗、康德莱医械,一级市场还有维心医疗、泰杰伟业、心玮医疗、归创通桥,仅在2020年有近十家神经介入器械研发企业获得了融资。这个赛道过于拥挤,远景弹簧圈有集采预期。

集采血腥杀价之后,器械行业的进入壁垒更高,初创企业烧钱再多,可能也无法活到有利润那一天。现有单赛道头部企业的优势固化,新旧流动板结,又内卷化了?

京公网安备 11010802031449号

京公网安备 11010802031449号