Edge

Edge Chrome

Chrome Firefox

Firefox

好赛道现在都飞在天上,谈估值已经不够大气了,要谈天花板、谈理想、谈信仰才显得不落伍。

不过我是传统的价值投资者,所以永远会从估值角度来看待投资。毕竟无论格雷厄姆还是巴菲特,一生都在强调价格。

今天说说新进入我每日可转债排名前列的一家公司:永安行(永安转债)。

永安行科技股份有限公司,业务是基于物联网和大数据分析技术的公共自行车系统、共享单车系统、共享助力自行车系统、共享汽车系统等共享出行平台的研发、销售、建设、运营服务。

上面是他家主页上的宣传图,专业美工虽然功底深厚,但我必须拿人话翻译一下:他家其实就是做共享单车APP系统的,看吧,界面就长下面这样:

物联网,大数据,共享经济,移动端……谁敢说这不是好赛道,估计他家董秘就要翻脸和谁急。

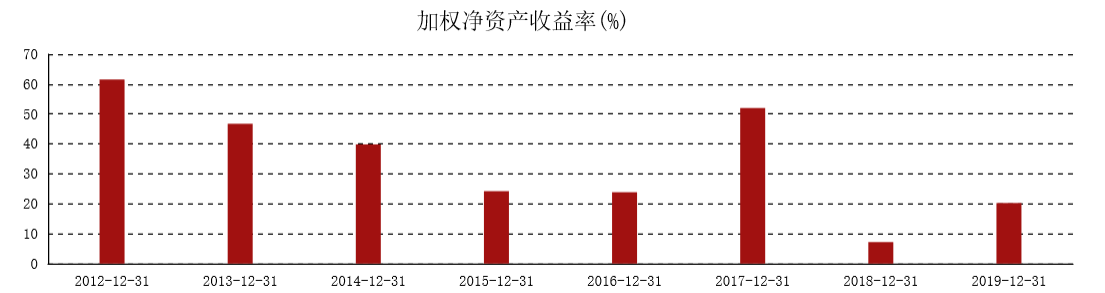

然而从一个理性投资者的视角来看,好赛道最终也要落地到业绩上才能兑现。永安行的业绩如何呢?我们来看看近几年的ROE吧。

应该说永安行历史上也算业绩辉煌,他家2012年的ROE曾经一度超越60%,现在虽然风光不再,但2017反弹到了50%以上,2018仍有7%,2019也有20%之多。

要知道我大A的业绩担当食品饮料,ROE也才20%出头。中流砥柱银行ROE是10%出头,而28个申万行业的ROE中位数只有6-7%的样子。

也就是说,永安行历史上的最低谷年度,业绩仍然稳居大A行业中位数。

而巅峰期,简直可以秒天秒地秒茅台。

我们回顾一下共享单车的发展,从2015年爆发和炒作之后,逐渐归于平静。在这些年中,最后一公里对接上班族地铁到家里的需求逻辑也被证实。

我个人经常用共享单车。这个业务作为最后一公里的接入,对接地铁或者小城市确实很实用,也是世界上最绿色环保的交通工具。

骑车零排放,还能减肥,新能源汽车能做到吗?

虽然共享单车过了爆发期,但我认为是能长期持续的行业。个人买一辆单车维护麻烦不说,上班族也没法对接地铁和公交啊。

总的来看,永安行是一家拥有好赛道概念,但业绩普通的公司。这样的公司,风口来了可能会被炒作一番,风口没来也能正常经营下去。行业虽然过了爆发期,但绝对不是夕阳产业。

这样一家好赛道概念公司,估值如何呢?

2020前三季度净利润1.1亿,折算全年1.4-1.5亿,动态PE大约20倍。

对于一家物联网/大数据/共享经济/移动端赛道的公司来说,这个被疫情杀伤后的估值仍然是非常低的。

为什么呢?可能因为在共享单车赛道中,永安行是一家规模很小的企业,主要客户又是政府,缺乏互联网大厂那样的砸钱魄力和想象力天花板。

总的来说,在当前的市场热度下,永安行现在这个业绩,对得起股票的这个价钱。

……

当然大家都知道,今天我写这篇文章不仅仅是因为永安行股票的,而是因为还存在“永安转债”这个特殊标的。

永安转债在我每日可转债排名中是前几,非常低估。

他的溢价率在同区间中算很低的了,只有15%,进攻性较强。

也就是说假设某一天事件驱动风口来了,比如永安行和大厂融合啥的,然后被机构或者游资追捧,暴涨100%的话,那么永安转债至少也能赚85%之多。

何况我大A还有一种游资喜欢炒转债不炒正股,如果运气好碰到这种二货,那可能就是虽然永安行不涨,永安转债也暴涨。

而防守性更强,永安转债目前价格只有90多元,剩余年限6年,到期年化收益率5%。只要永安行不退市违约,永安转债就不会亏,而且比普通的银行理财收益更高。

四句话总结:概念赛道,业绩不错,下有保底,上不封顶。

欢迎关注我的微信公众号『盛唐风物』,每天获取最新羊毛信息,交流价值投资、可转债、套利方法,发掘股市获利机会。

不过我是传统的价值投资者,所以永远会从估值角度来看待投资。毕竟无论格雷厄姆还是巴菲特,一生都在强调价格。

今天说说新进入我每日可转债排名前列的一家公司:永安行(永安转债)。

永安行科技股份有限公司,业务是基于物联网和大数据分析技术的公共自行车系统、共享单车系统、共享助力自行车系统、共享汽车系统等共享出行平台的研发、销售、建设、运营服务。

上面是他家主页上的宣传图,专业美工虽然功底深厚,但我必须拿人话翻译一下:他家其实就是做共享单车APP系统的,看吧,界面就长下面这样:

物联网,大数据,共享经济,移动端……谁敢说这不是好赛道,估计他家董秘就要翻脸和谁急。

然而从一个理性投资者的视角来看,好赛道最终也要落地到业绩上才能兑现。永安行的业绩如何呢?我们来看看近几年的ROE吧。

应该说永安行历史上也算业绩辉煌,他家2012年的ROE曾经一度超越60%,现在虽然风光不再,但2017反弹到了50%以上,2018仍有7%,2019也有20%之多。

要知道我大A的业绩担当食品饮料,ROE也才20%出头。中流砥柱银行ROE是10%出头,而28个申万行业的ROE中位数只有6-7%的样子。

也就是说,永安行历史上的最低谷年度,业绩仍然稳居大A行业中位数。

而巅峰期,简直可以秒天秒地秒茅台。

我们回顾一下共享单车的发展,从2015年爆发和炒作之后,逐渐归于平静。在这些年中,最后一公里对接上班族地铁到家里的需求逻辑也被证实。

我个人经常用共享单车。这个业务作为最后一公里的接入,对接地铁或者小城市确实很实用,也是世界上最绿色环保的交通工具。

骑车零排放,还能减肥,新能源汽车能做到吗?

虽然共享单车过了爆发期,但我认为是能长期持续的行业。个人买一辆单车维护麻烦不说,上班族也没法对接地铁和公交啊。

总的来看,永安行是一家拥有好赛道概念,但业绩普通的公司。这样的公司,风口来了可能会被炒作一番,风口没来也能正常经营下去。行业虽然过了爆发期,但绝对不是夕阳产业。

这样一家好赛道概念公司,估值如何呢?

2020前三季度净利润1.1亿,折算全年1.4-1.5亿,动态PE大约20倍。

对于一家物联网/大数据/共享经济/移动端赛道的公司来说,这个被疫情杀伤后的估值仍然是非常低的。

为什么呢?可能因为在共享单车赛道中,永安行是一家规模很小的企业,主要客户又是政府,缺乏互联网大厂那样的砸钱魄力和想象力天花板。

总的来说,在当前的市场热度下,永安行现在这个业绩,对得起股票的这个价钱。

……

当然大家都知道,今天我写这篇文章不仅仅是因为永安行股票的,而是因为还存在“永安转债”这个特殊标的。

永安转债在我每日可转债排名中是前几,非常低估。

他的溢价率在同区间中算很低的了,只有15%,进攻性较强。

也就是说假设某一天事件驱动风口来了,比如永安行和大厂融合啥的,然后被机构或者游资追捧,暴涨100%的话,那么永安转债至少也能赚85%之多。

何况我大A还有一种游资喜欢炒转债不炒正股,如果运气好碰到这种二货,那可能就是虽然永安行不涨,永安转债也暴涨。

而防守性更强,永安转债目前价格只有90多元,剩余年限6年,到期年化收益率5%。只要永安行不退市违约,永安转债就不会亏,而且比普通的银行理财收益更高。

四句话总结:概念赛道,业绩不错,下有保底,上不封顶。

欢迎关注我的微信公众号『盛唐风物』,每天获取最新羊毛信息,交流价值投资、可转债、套利方法,发掘股市获利机会。

京公网安备 11010802031449号

京公网安备 11010802031449号