Edge

Edge Chrome

Chrome Firefox

Firefox

大家好,我是泛舟,一个职业投资者。最近一直忙于调整模型,说好的从10倍到1000倍系列文章一直迟迟没有兑现,这两天放假终于有空补一下。

这次和大家聊聊择时,在这方面我本人自诩研究还是比较深入的,各类资产择时(股债期)差不多每年都要贡献收益的30%。正好近期,集思录知名铲子专卖户盛唐风物老师发布了一篇《年化收益273%的元旦节交易策略,我准备上了》的文章。其中提到了一个元旦节做多的日历效应择时策略。大家对此争议很大,有人认为是数据巧合,有人认为赚钱就是王道,事实上的确存在这样的规律。甚至去年一战封神的一扔大师专门写了一篇《年化收益170%的519行情交易策略,你准备上吗》来嘲讽此文的逻辑。今天就从盛唐老师这篇文章出发和大家讨论一下择时以及投资研究的科学方法。

简述:盛唐老师发现了一个规律,元旦节前两天股市往往倾向于上涨,上涨概率和期望收益都高于平时。同时,结构上,大盘股收益更佳。因此推荐大家在节前2日买入获取这部分股市大概率上涨的收益。

2020年结果:股市最后两天如期大幅上涨,而且以上证50为代表的大盘股上涨幅度高于小盘股

主要质疑点:

(1)有人认为无逻辑支撑的数据统计毫无意义,今年是又蒙对了

(2)一年才一次的策略,天然具有小样本的属性,从而让数据巧合更加容易发生

(3)只要愿意统计,一年中总有某几天的收益是最高的。因此这是先有数据再有结论的屁股决定脑袋的策略。

接下来,我们尝试采用实证的方法去检验或推测,到底元旦效应的超额收益是真实的还是一个数据巧合。

如同做任何一个严肃的研究一样,所有的科研从发现到最终为人所用都需要四步:发现现象、提出假说、验证假说、实践应用。在这个择时策略的研究过程中,盛唐老师之所以被大量诟病的原因就在于仅有第一步和第四步。那么,我这里越俎代庖,把这四步给补全(这里可能和原作者解释不一致,那就作为我本人的研究)。

第一步:观察、发现现象并总结

1.元旦日前容易发生股市的上涨

2. 这样的上涨以大盘股最为显著

第二步:提出元旦日历效应产生原因的合理假设(假说):

1.元旦并不是一个随机日(random day),而是大量金融机构和基金经理的年度考核终结日。同时,各大金融机构的年内头寸基本上在元旦前都要结平。

2. 那么假设大家都不太会在最后一刻才结平头寸,往往预先结清,那么可能会产生结清头寸后多余的资金已经闲置而进入股市的可能。

3. 这样的情况会导致年末可能的资金潮汐流,而且这样的潮汐流是由主流金融机构的资金流主导的。因此会更多影响机构参与的投资品种,比如上证50而非中证1000。

4. 如果用上述假设推演,那么起码在元旦节效应的情况下,似乎可以自圆其说。

第三步:基于假设进行外推,并对外推的样本进行检验

推论1:如果第二步的假设成立,那么这种资金流的潮汐性理应不是一次性的。在其他的可类比的情况下应该同样出现类似情况。

推论2:年末是考核日,也是重要头寸日。那么理所当然的,每个季末和月末也是类似的日期

由推论1和推论2结合,我们可以得到:

推论3:如果存在元旦效应(年末效应),那么理论上应该还存在季末上涨效应和月末上涨效应。同时,由于驱动的逻辑一致,季末效应和月末效应的大小盘应该依然保持大盘股比小盘股涨得更多的结构。同时,由于季末和月末的考核以及头寸要求没有年末那么高,整个策略的效果应该是元旦上涨效应(年末效应)>季末上涨效应>月末上涨效应。

那么接下来,我们要做的事情就很简单了。就是验证一下推论3这个和元旦效应的样本已经完全没关系的策略,是否存在季末和月末上涨效应,尤其是剔除12月底的数据后是否依然存在上述效应。如果统计后的结果依然呈现出上涨,且上涨的结构和我们预期的结构一致,那么大概率这就不是一个数据巧合了。

那么下面正式进行测试(量化回测):

测试对象:上证50、沪深300、中证500、中证1000指数

测试区间:2005年1月1日-2020年9月30日

测试策略:

(1)测试元旦效应策略(每年最后一个交易日持仓)平均收益、中位数收益、胜率、样本量以及净值曲线

(2)测试包含元旦效应的季末效应策略(每季度最后一个交易日持仓)平均收益、中位数收益、胜率、样本量以及净值曲线

(3)测试不包含元旦效应的季末效应策略(1、2、3季度最后一个交易日持仓)平均收益、中位数收益、胜率、样本量以及净值曲线

(4)测试不包含元旦效应的月末效应策略(1-11月最后一个交易日持仓)平均收益、中位数收益、胜率、样本量以及净值曲线

更新:

由于本帖热度超出预计,同时也有一些朋友和我交流,希望聊得更多一点。正值一年之初,我决定利用该贴作为本人的择时实盘记录贴,希望能通过未来一年的实盘成绩在集思录上为择时策略正名。同时,能通过每日实盘的交流,更多和大家分享指数择时的收益及风险思考历程。

简述一下本次实盘的择时策略方法:

择时品种:中证500

择时观点:多头、偏多、无观点、偏空、空头(观点分别对应:100%多头仓位、50%多头仓位、0%仓位、50%空头仓位、100%空头仓位)

更新频率:日频

更新时间:每日收盘后更新次日择时观点

更新简评:会简述本日择时观点的主要理由

其他固定更新内容:择时累计净值、指数累计净值

策略判断依据:涵盖量价时空、内外影响、宏观微观等多维度的指数择时框架,量化方法实现

这次和大家聊聊择时,在这方面我本人自诩研究还是比较深入的,各类资产择时(股债期)差不多每年都要贡献收益的30%。正好近期,集思录知名铲子专卖户盛唐风物老师发布了一篇《年化收益273%的元旦节交易策略,我准备上了》的文章。其中提到了一个元旦节做多的日历效应择时策略。大家对此争议很大,有人认为是数据巧合,有人认为赚钱就是王道,事实上的确存在这样的规律。甚至去年一战封神的一扔大师专门写了一篇《年化收益170%的519行情交易策略,你准备上吗》来嘲讽此文的逻辑。今天就从盛唐老师这篇文章出发和大家讨论一下择时以及投资研究的科学方法。

简述:盛唐老师发现了一个规律,元旦节前两天股市往往倾向于上涨,上涨概率和期望收益都高于平时。同时,结构上,大盘股收益更佳。因此推荐大家在节前2日买入获取这部分股市大概率上涨的收益。

2020年结果:股市最后两天如期大幅上涨,而且以上证50为代表的大盘股上涨幅度高于小盘股

主要质疑点:

(1)有人认为无逻辑支撑的数据统计毫无意义,今年是又蒙对了

(2)一年才一次的策略,天然具有小样本的属性,从而让数据巧合更加容易发生

(3)只要愿意统计,一年中总有某几天的收益是最高的。因此这是先有数据再有结论的屁股决定脑袋的策略。

接下来,我们尝试采用实证的方法去检验或推测,到底元旦效应的超额收益是真实的还是一个数据巧合。

如同做任何一个严肃的研究一样,所有的科研从发现到最终为人所用都需要四步:发现现象、提出假说、验证假说、实践应用。在这个择时策略的研究过程中,盛唐老师之所以被大量诟病的原因就在于仅有第一步和第四步。那么,我这里越俎代庖,把这四步给补全(这里可能和原作者解释不一致,那就作为我本人的研究)。

第一步:观察、发现现象并总结

1.元旦日前容易发生股市的上涨

2. 这样的上涨以大盘股最为显著

第二步:提出元旦日历效应产生原因的合理假设(假说):

1.元旦并不是一个随机日(random day),而是大量金融机构和基金经理的年度考核终结日。同时,各大金融机构的年内头寸基本上在元旦前都要结平。

2. 那么假设大家都不太会在最后一刻才结平头寸,往往预先结清,那么可能会产生结清头寸后多余的资金已经闲置而进入股市的可能。

3. 这样的情况会导致年末可能的资金潮汐流,而且这样的潮汐流是由主流金融机构的资金流主导的。因此会更多影响机构参与的投资品种,比如上证50而非中证1000。

4. 如果用上述假设推演,那么起码在元旦节效应的情况下,似乎可以自圆其说。

第三步:基于假设进行外推,并对外推的样本进行检验

推论1:如果第二步的假设成立,那么这种资金流的潮汐性理应不是一次性的。在其他的可类比的情况下应该同样出现类似情况。

推论2:年末是考核日,也是重要头寸日。那么理所当然的,每个季末和月末也是类似的日期

由推论1和推论2结合,我们可以得到:

推论3:如果存在元旦效应(年末效应),那么理论上应该还存在季末上涨效应和月末上涨效应。同时,由于驱动的逻辑一致,季末效应和月末效应的大小盘应该依然保持大盘股比小盘股涨得更多的结构。同时,由于季末和月末的考核以及头寸要求没有年末那么高,整个策略的效果应该是元旦上涨效应(年末效应)>季末上涨效应>月末上涨效应。

那么接下来,我们要做的事情就很简单了。就是验证一下推论3这个和元旦效应的样本已经完全没关系的策略,是否存在季末和月末上涨效应,尤其是剔除12月底的数据后是否依然存在上述效应。如果统计后的结果依然呈现出上涨,且上涨的结构和我们预期的结构一致,那么大概率这就不是一个数据巧合了。

那么下面正式进行测试(量化回测):

测试对象:上证50、沪深300、中证500、中证1000指数

测试区间:2005年1月1日-2020年9月30日

测试策略:

(1)测试元旦效应策略(每年最后一个交易日持仓)平均收益、中位数收益、胜率、样本量以及净值曲线

(2)测试包含元旦效应的季末效应策略(每季度最后一个交易日持仓)平均收益、中位数收益、胜率、样本量以及净值曲线

(3)测试不包含元旦效应的季末效应策略(1、2、3季度最后一个交易日持仓)平均收益、中位数收益、胜率、样本量以及净值曲线

(4)测试不包含元旦效应的月末效应策略(1-11月最后一个交易日持仓)平均收益、中位数收益、胜率、样本量以及净值曲线

更新:

由于本帖热度超出预计,同时也有一些朋友和我交流,希望聊得更多一点。正值一年之初,我决定利用该贴作为本人的择时实盘记录贴,希望能通过未来一年的实盘成绩在集思录上为择时策略正名。同时,能通过每日实盘的交流,更多和大家分享指数择时的收益及风险思考历程。

简述一下本次实盘的择时策略方法:

择时品种:中证500

择时观点:多头、偏多、无观点、偏空、空头(观点分别对应:100%多头仓位、50%多头仓位、0%仓位、50%空头仓位、100%空头仓位)

更新频率:日频

更新时间:每日收盘后更新次日择时观点

更新简评:会简述本日择时观点的主要理由

其他固定更新内容:择时累计净值、指数累计净值

策略判断依据:涵盖量价时空、内外影响、宏观微观等多维度的指数择时框架,量化方法实现

18

赞同来自: 小岛藤子 、丢失的十年 、集XFD 、cnlzy 、甘泉 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

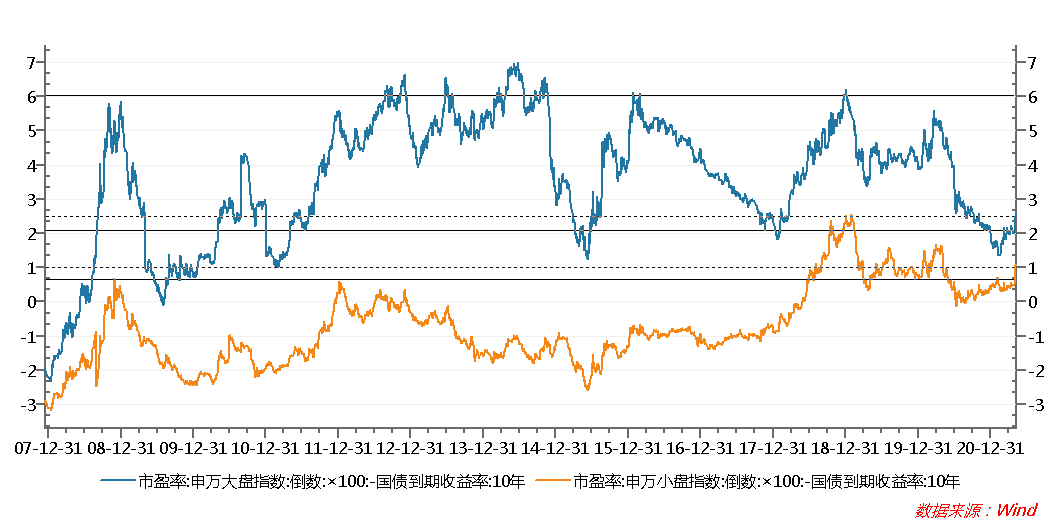

更新一下截止到今天的Fed指标:

为什么在这个时候更新观察?因为:

1>2021年的1季报相比20年同期同比是大幅增长的(去年低基数),4月30日后所有年报公布,如果说去年的Fed指标都是虚低的(因为Fed指标=Earning/Price-10Y Bond Yield,所以20年由于疫情导致的暂时性低盈利会导致20年度Fed指标的系统性低估)

那么,目前的Fed指标基本上回归到了正常的状态,是完全可以和历史数据进行比较的。

2>4月后半月再度出现局部上涨,目前的位置可上可下,赔率是很重要的指标

观察结论:

0>请注意,最右侧的指标出现了跳升,这是预料之中的,由于同比业绩大幅提升带来的Fed指标跳升。我们应该用跳升后的数据去判断。我这里用虚线表示了跳升后的大盘股和小盘股Fed指标位置

1>跳升后的小盘股,已经比19-20年大部分时间都更加便宜了。仅仅比20年3月暴跌后的小盘股和19年下半年的小盘股稍贵,当然和18年时还不能比

2>跳升后的大盘股,依然非常贵。还处在历史崩盘均值的附近,只是目前比历次崩盘均值要明确风险小了,但远远谈不上回到均值附近,更别说便宜了。

不熟悉这个指标和我们之前解读的朋友可以移步以下链接,这里有我们对Fed指标的解释说明以及在今年1月大盘股崩盘前对其的解读:https://www.jisilu.cn/question/410511

为什么在这个时候更新观察?因为:

1>2021年的1季报相比20年同期同比是大幅增长的(去年低基数),4月30日后所有年报公布,如果说去年的Fed指标都是虚低的(因为Fed指标=Earning/Price-10Y Bond Yield,所以20年由于疫情导致的暂时性低盈利会导致20年度Fed指标的系统性低估)

那么,目前的Fed指标基本上回归到了正常的状态,是完全可以和历史数据进行比较的。

2>4月后半月再度出现局部上涨,目前的位置可上可下,赔率是很重要的指标

观察结论:

0>请注意,最右侧的指标出现了跳升,这是预料之中的,由于同比业绩大幅提升带来的Fed指标跳升。我们应该用跳升后的数据去判断。我这里用虚线表示了跳升后的大盘股和小盘股Fed指标位置

1>跳升后的小盘股,已经比19-20年大部分时间都更加便宜了。仅仅比20年3月暴跌后的小盘股和19年下半年的小盘股稍贵,当然和18年时还不能比

2>跳升后的大盘股,依然非常贵。还处在历史崩盘均值的附近,只是目前比历次崩盘均值要明确风险小了,但远远谈不上回到均值附近,更别说便宜了。

不熟悉这个指标和我们之前解读的朋友可以移步以下链接,这里有我们对Fed指标的解释说明以及在今年1月大盘股崩盘前对其的解读:https://www.jisilu.cn/question/410511

京公网安备 11010802031449号

京公网安备 11010802031449号