Edge

Edge Chrome

Chrome Firefox

Firefox1、股市下跌

2、转债持有者情绪悲观,卖出转债,转债价格整体下跌

3、转债下跌,以至于新债开盘就跌破面值

4、可转债发行困难,供应量急剧减少

5、部分可转债债性收益与纯债相当

6、此时【买入】债性收益较高或价格较便宜可转债大饼

7、等待市场复苏

8、股市上涨

9、可转债投资者信心恢复,转债价格慢慢上涨

10、上市公司积极下调转股价,相关转债快速上涨,低价转债受此影响并跟涨

11、可转债恢复发行,供应量增加

12、可转债对正股上涨表现迟钝,不跟涨

13、此时【卖出】可转债

14、等待下一次机会

==============================

【20210104】

前段时间,看了一个帖子,讨论我们是应该学格雷厄姆(格派),还是学芒格(芒派),对我的启发很大。

格派要求股价极度低估,对公司的质地没有过多的要求,通过分散买入极度低估的标的,在估值正常时卖出获利。

芒派并不要求低估,对公司的质地要求非常高,愿意以稍贵的价格买入好的公司,享受其成长的收益。

对于投资可转债来说,我一定是选择格派,两个原因:

1、我清楚自己有多大本事,不可能有芒格的眼光,做不了芒格;但我有常识、耐心和胆量,在出现系统性机会时可以抓得住。

2、可转债对标的上市公司,肯定不是最好的公司,最好的公司没必要发可转债,直接定增融资就好了;但也不是最烂的公司,最烂的公司监管层帮我们过滤掉了。在这样的条件下,想在这一堆普通公司中选择出蒙尘的金子,实在是超出了我的能力范围。

所以,我对可转债的投资除了遵循“市场走势与供应量之共振原理”之外,更加关注那些价格很低,却暂时没有退市风险的标的。

=============================

【20210303】

关于信用债的两点思考:

一、交易所是最靠谱的评级机构

债券如果大跌到70元以下,一周以后还没遭到交易所停牌转大宗交易,那么基本上就是安全的。

这背后的原因,我想可能是债券出现异常波动以后,交易所会向发行人询问情况,发行人如果确认会违约,他们就不愿意让更多的债券被分散买走,给违约处理带来麻烦,倾向于申请停牌。你若是欠了某个机构一个亿不还,你就是大爷;如果是欠了1000个人每人10万,就等着挨揍吧!

如果本身没有问题,就不会轻易申请停牌,因为停牌实际上是宣告自己存在违约的倾向,对后续融资极为不利。

所以,已经暴跌过但没有停牌的债券相对来说更安全些。

二、关于同一发行主体不同久期债券的选择问题

当同一发行主体不同久期的债券,若被怀疑存在违约风险,一般会出现收益率平价的趋势。

例如:1年内到期的83元,2年内到期的70元,往往期限越近,年化收益更高一些,但我还是愿意买70元的,理由有几点:

1、如果近期债券一年内能够顺利兑付,届时远期的价格也会涨到当前近期价格,收益率并不比近期的低;

2、如果近期违约,所有债券都不能兑付,买价格高的损失更大。触发交叉违约后,债委会成立做资产保全,近期远期一个待遇。

3、如果市场信心恢复,远期的价格涨幅明显会高于近期,收益率更高。

所以,只要年化收益相近,买便宜的最划算。

==================================

【20210330】

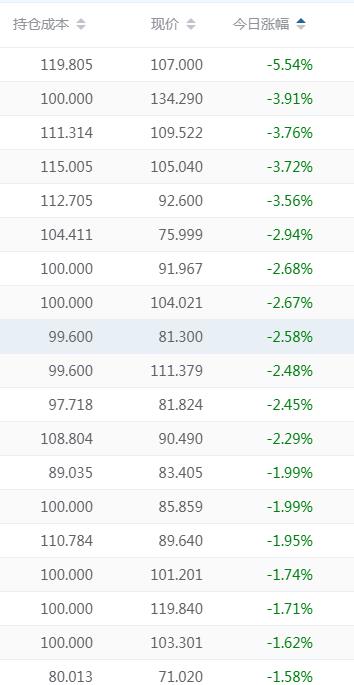

可转债继续跌,连续第二天小亏。

本次可转债投机前后经历了三个月时间,按照帖子里提到“市场走势与供应量之共振原理”,目前已经来到第11步,是时候卖出了。

在这三个月里,可转债持仓在2月8日创新低,最大亏损4%,随着市场快速修复,最终盈利15%。

总体来说,时间比预估的短一些,盈利幅度与预估的差不多,算是达到了预期效果!

本次操作结束,期待下一次机会!

===============================

首次覆盖研报,应该不存在楼上的质疑。因为刚上市几年的公司,IPO那笔钱还是能花花的,担心它干嘛?

我来买一点。

做影视设备,2017年4月上市,2020年4月大解禁,它这个行业又不会不赚钱,ROE都是可解释可复现的, 一般营业净利润率13%,周转率因为舞台设备重资产,0.5左右,负债率50%,提供一个权益乘数2倍,略高了一点。 但是ROE总体8%还是有的。

ROIC 17% 12.5% 10.7%,内生成长还行,今年ROIC 10%左右。 这有什么问题?

我看唯一的问题是113530太贵了,80块就好了(微笑)

先问是不是,再问为什么,我们看看大丰实业的资产负债表:

====================

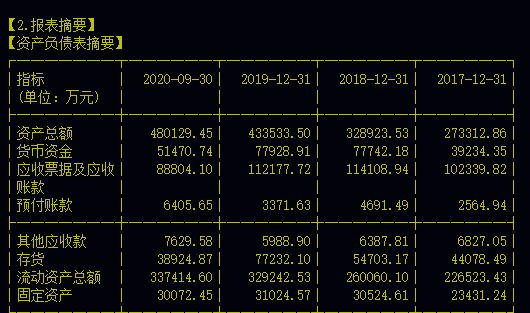

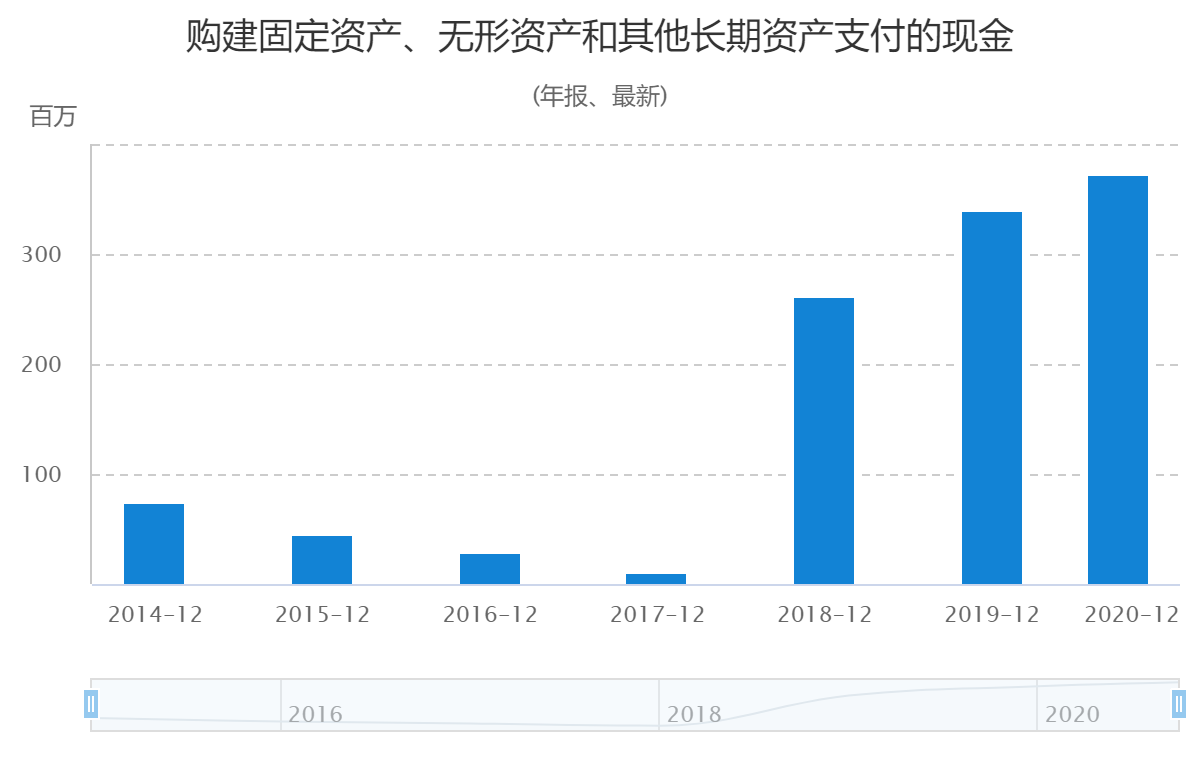

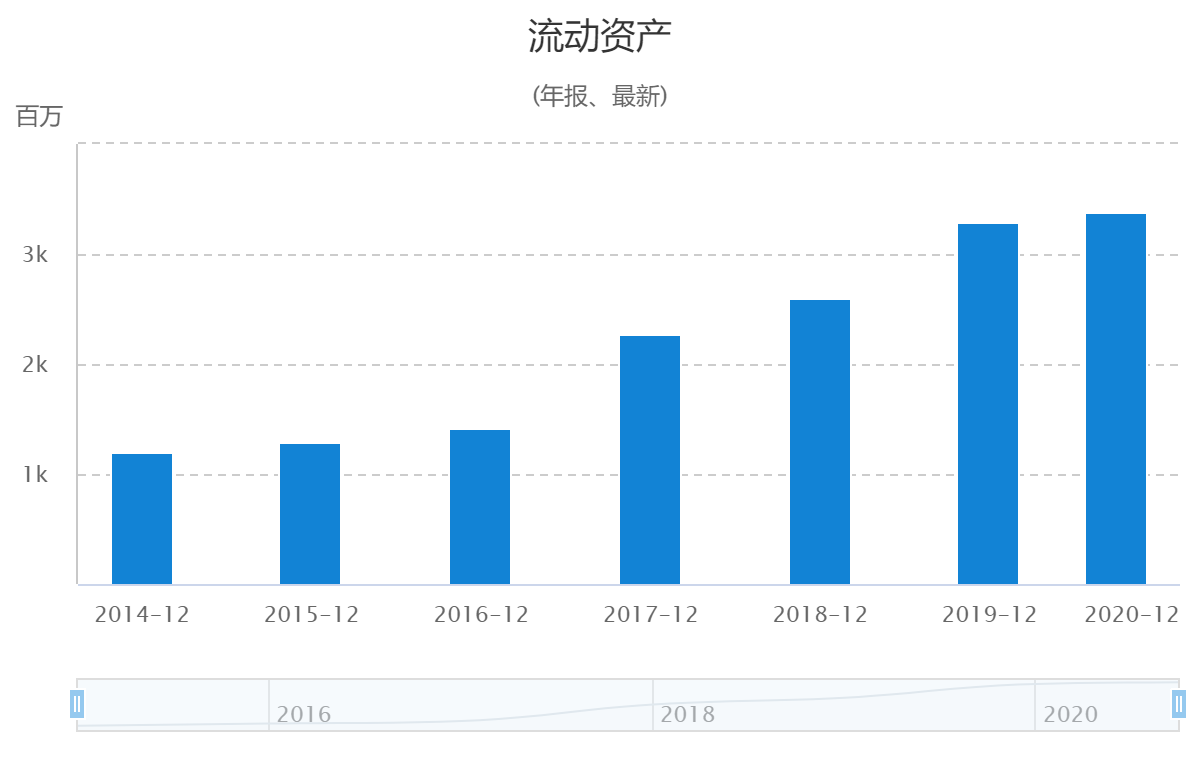

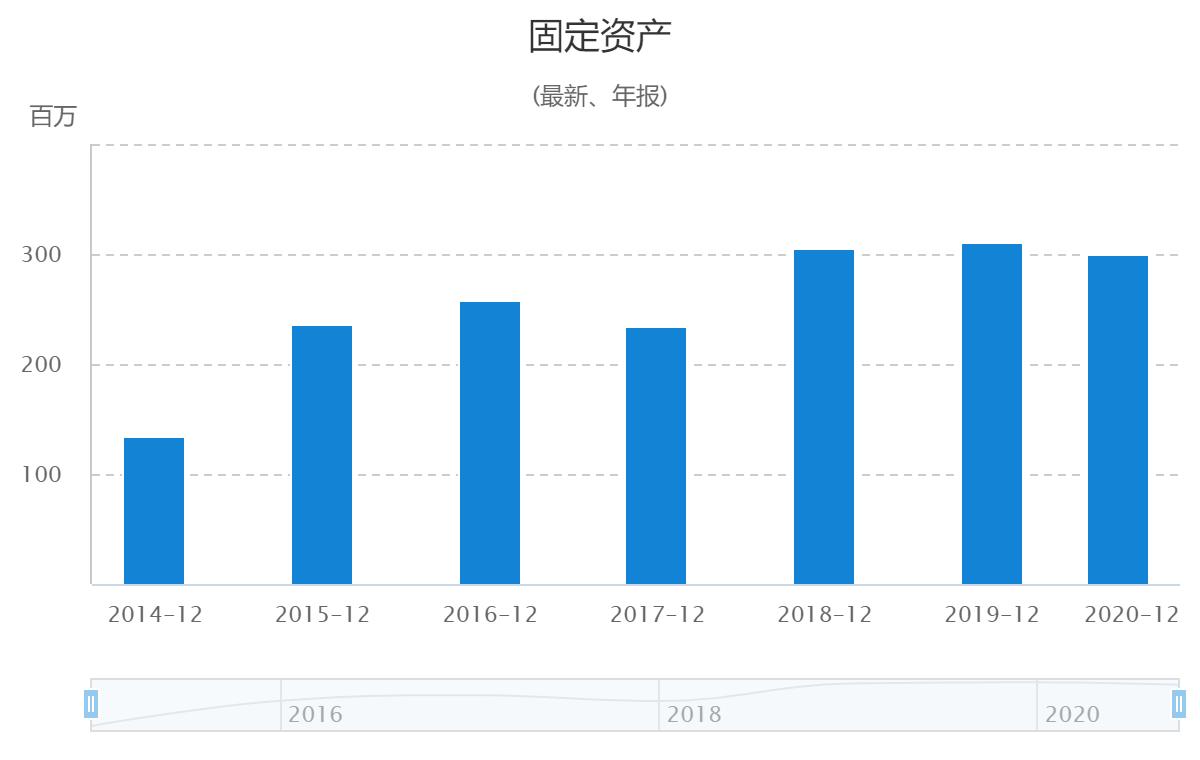

按照你给的指标,2018年以来,公司花了10个亿购买资产,而总资产没有增加,但事实并不是这样的!

公司的总资产从2017年的27亿增长到2020年的48亿,一共增长了21个亿。

====================

我从来不关心这些财务上的数据关系,我相信他们要是做假,一定可以做得让我看不出来,不然也太业余了!

chineseumi

- 中国海 · 全栈基金经理

- 中国海 · 全栈基金经理

赞同来自: aiplus 、srboyzj 、skyblue777 、freetstar89 、laplace 、更多 »

转债这点跌幅已经很克制了,能做的只能是现在播种摊好大饼,相信整体违约概率不大的基本逻辑。天天担心违约的话,银行都不用干了,该违约的总有那么几个,但因为这些错杀的没问题的转债就是风险补偿。这块没也没办法研究,无脑按一个策略摊大饼就好,剩下的交给时间

赞同来自: aiplus 、llabc 、川军团龙文章 、东郊大鹅 、liang 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我2019年买过中民投,第二个交易日直接亏掉30%,这一天的亏损总额比这个转债大饼全部亏损加在一起还要多,然后就是停牌等9个月后兑付了。况且那时候资金也没现在这么多,当时的压力大很多。

当然也有买完就大赚的时候,去年11月份,买了16冀中01,第二天就赚了30%; 上周五买了20冀峰01,到今天也有20%收益,只不过仓位太低了。

不要老想着退市违约的事,我们都控制不了,等着大股东想办法吧!

但现在绝不是重仓的时候。

当然,如果海兰信不下调到底,会给市场留下耍诈的印象,如果这是海兰信大股东希望的话。

从目前估值体系来看,就算正股不断下跌,70元左右的平台应该可以止跌。

赞同来自: 薛定谔的狗 、aiplus 、友情英雄 、Kluer 、烈火情天 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、这个债现在只有75元,并且能买到,这是确定的。

2、按合同约定,回售时现金流为105元,到期兑付现金流是115元,这也是确定的。

3、正股会有阶段性上涨可能吗? 有50%的概率没有?

4、存在下调转股价的可能吗? 每年有20%的可能性吧?我买20只支80元的低价转债,大概一年有5只会下调转股价吧?下调一次赚15%不过分吧?

上述信息不依赖于任何的外部机构,是通过常识可以获得的认知,可靠性较高。

至于,财务有造假吗?利润可持续吗?公司前景如何?正股会退市吗?债务会违约吗?

说实话,估计没人能知道,连公司经营者也不一定知道。

你看的那些财务报表、审计报表不都是德勤这样的机构做来的吗,就算是真的又怎样?事物未来的走势,主要是由未知事件决定的,已知事件对它的影响会越来越弱,还是把命运交给时间来决定吧。

赞同来自: redkylin 、liang 、zsp950 、hurrah 、投机 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我所知道的几家固定收益投资机构,引进了一套舆情AI算法系统,只要侦听到债券的负面消息,就不要命的跑,计算债券违约概率居然是根据年化收益反推出来的。

固收机构单支债券的份额一般不超过1%,极限是2%。对于他们来说,就是如何赚到年化5%,对风险的关注远远超过收益。

他们的想法就是不要让违约的债券砸在自己手里,哪怕是10块钱清掉也比砸在手里好。只要卖了出去最多就是净值有损失,没卖出去,就要担责,哪怕后来正常兑付了。

可以说,我以前买入的哪些10元到60元不等的垃圾债,都是机构割的肉,至今还没踩过雷,现在可转债也是同样的道理。

当然,我以后肯定会踩雷,只要大饼整体收益过得去,我也满足了。

但有个疑惑求指教:预期要多久,价格才能恢复到面值附近。

我相信这15只不过大规模违约(打折赔钱或者一分钱都没有),要是这十五只大规模违约,那证券市场的其他方面估计也好不到哪里。我也觉得现在是可转债的底部,也想开始建仓平衡下仓位。

现在的价格,按绝对价格由低到高,第15名瀛通转债已经是85.95的了,要是按前15只平均摊大饼,平均成本按80吧。涨回去按105元算吧。预估个80%的可能回到105元吧。

但有个重要的问题时,时间要多久。

如果持有不动,105/80,就是31.25%的收益率,如果一年内达到当然好,两年也不错,要是三四年的话,收益率下降到10%以下。像我这种小资金来说,好像还是要考虑下。大资金平衡配置当然很有吸引力。

如果要轮动,好像又跟长期持有有点矛盾。

之前看

赞同来自: redkylin 、塔塔桔 、skyblue777 、yuanhu 、扬起的糖纸 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

但究竟是哪个先违约不还钱,

我们是猜不出来的,

别想通过正股价格、财务报表猜出来,

结果往往都是出乎意料的。

比如2018年我买了辉丰,利欧的财务状况和公司行为让我最担心,没有买,结果呢,利欧最先实现强赎。

今年也是一样,那些已经暴雷的,买了要么赚钱,要么只是小亏损,

比如说鸿达,还有比这个负面消息更多的转债么?这可是历史上第一个BB评级的转债,可人家就是涨了,正股承接了大股东减持、场外可交换债换股减持、可转债转股减持的压力挺住了。

我今年都后悔,还要去看啥基本面?直接买价格最低的、已经暴雷的不就行了么?

买低价债、暴雷债,需要的只是常识、胆量和耐心,这三种能力,很难通过外部因素获得提升,再牛B的研究机构在这三种能力上也没啥优势。不敢买入低价暴雷债,本质上就是相信有效市场理论,认为价格那么低肯定有他的道理,要不然价格就不会那么低。

而分析财务报表、公司基本面,属于知识密集型工作,可以通过外部因素得到提高。这种事情,总会有人比我们做得更好,你想在这上面获得优势,你觉得可能吗?

所以我的建议就是,停止思考,分散买入价格最低、暴雷最多、负面消息最劲暴的可转债!

赞同来自: 友情英雄 、兆圆 、丽丽的最爱 、ypc13258 、shmilyday 、 、 、 、 、 、 、 、 、 、 、更多 »

结论是:A股可转债,只有要强赎条款上弱于美国,其它都优于美国可转债。

A股对可转债设置的目的就是债转股,对可债券投资者的保护比较到位,所以要珍惜现在的可转债发行条款,以后可能会有变化 。

========================

我们逐条比较一下:

1、可转债存续期限:

中国:6年;

美国:5年;

2、转股期:

中国:发行完成6个月后(美式);

美国:存续期最后30天(欧式);存续期内转股的条件非常苛刻,比如连续20个交易日股价高于初始转股价的130%。

3、初始转股价格:

中国:20交易日均价与前一日收盘价较高者;

美国:前一日收盘价的130%以上;

4、利率规则

中国:年平均1.2%;

美国:固定年化1.2%左右;

5、回售条款

中国:最后两个计息年度股价低于转股价70%,或募集资金改变用途时;

美国:公司出现重大变故

6、转股价下修

中国:分红、扩股; 或股价低于转股价85%时董事会有权提议下修转股价。

美国:扩股

7、强赎条款

中国:股价高于转股价130%,公司有权按面值+利息赎回。

美国:规则不统一

赞同来自: redkylin 、xuangu 、aiplus 、友情英雄 、安中 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

这一数值,远低于垃圾债发行人(苏宁、恒大、南山、泰达)普遍超过70%的负债率,再加上6年时间可以通过下调转股价债转股、资金成本极低,债券安全性比垃圾信用债高得多。

我去年9月、11月主要持仓就是抄底这些垃圾债,最高时达到50%仓位,到目前已经有30%左右收益; 最近两周一直减仓信用债,增持可转债,目前还有15%的垃圾债+70%可转债。

相信常识,可转债几个月内一定会迎来春天!

赞同来自: 伊利08 、一剑飘雪 、局座望舒 、基建小白 、liang 、 、 、 、 、 、 、 、 、 、更多 »

今天转债继续亏,但幅度有所放缓。

1、卖出17冀中01(没流动性真可怕!),买入20冀峰01。前者是上市公司冀中能源的债券,表现很稳定,后者是冀中能源峰峰集团的债券,它们的大股东都是冀中能源集团,业务都是煤炭开采。

20冀峰01由冀中能源集团担保发行,峰峰集团持有上市公司冀中能源、金牛化工各17%和19%股权。如果说峰峰集团出问题,必然会殃及到集团公司,也会影响上市公司,一个绳子上的蚂蚱,我当然要买便宜的!

2、抄了暴雷债红相,赚3%跑掉,管他是啥公司。

3、尾盘买入亨通,正股涨这么多,转债居然走绿!

赞同来自: jsfq 、llabc 、chikai881222 、在路上sss 、LittleMartin 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

买买买,干干干,大饼转债,天下我有!

渐渐地,笑容凝固了,揣着口袋的手不自禁地越捏越紧;

前一段,手终于松开了,

因为,口袋已经空了;

这两天,手又开始揪紧了,

不是口袋,而是胸口。

京公网安备 11010802031449号

京公网安备 11010802031449号