Edge

Edge Chrome

Chrome Firefox

Firefox

今天上午可转债市场继续阴暗了半天:疑似暴雷的可转债继续跌、可能暴雷的可转债接着跌、没啥问题的可转债也被杀溢价,市场依然弥漫着恐慌的氛围。

有朋友晒出她的朋友上午实在顶不住可转债下跌的压力,准备一键清仓的图。

但是搞笑的是,这个券商不支持一键清仓可转债,导致一键清仓失败。

也不知道这个朋友最后逐个清仓了没,如果清仓了,那真的是一件比较遗憾的事情。

因为下午可转债市场就反弹了。

可转债反弹的主要原因是A股爸爸忽然给力起来了。

A股爸爸给力的原因可能是昨晚美联储主席说美股在当前利率下并不算非常高估,而且给出了进一步放水的预期。

总之无论如何,截至收盘,整个市场的可转债涨多跌少,终于红扑扑了一回。

那么可转债的狂风暴雨就这么过去了,接下来就是估值回归了吗?

熊猫眉头一皱,发现事情并没有那么简单。

首先引发这次可转债信用暴跌的鸿达转债,在正股鸿达兴业大涨3.88%的情况下,只是象征性的上涨了0.62%。

而被拉下水的广汇转债,今天在正股广汇汽车微跌0.65%的时候,大跌2.73%。

说明市场情绪还没完全修复,对可转债是否会违约也表示怀疑。

其实也很好理解,破坏容易修复难。

打个不恰当的比方,一个人怀疑他伴侣出轨了,但是伴侣解释自己没有出轨。那个人表面上接受了伴侣的解释,但是他们之间的感情短时间内肯定会受到伤害,一下子回不到从前了。

那么怎么才能修复呢?唯有时间。经过一段时间的磨合与理解之后,他们发现对方还是彼此最爱的人,于是继续执子之手与子偕老。

所以我们能做的,唯有耐心等待。

......

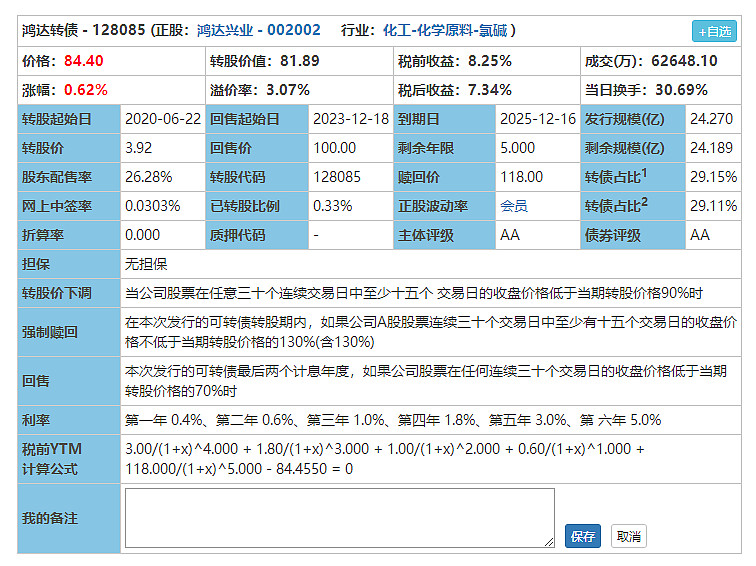

今天鸿达转债的参数是这样。

转债在84.4元的情况下,居然只有3.07%的溢价率,税后年化收益率7.34%。

在不考虑大股东疑似违约的情况下,鸿达转债无论是作为债性的收益率,还是作为股性的进攻性都无可挑剔。(今天正股还涨了不少)

但是转债违约的可能性不可能不考虑,因为这是投资可转债的基石。

我还是那个观点,任何事情都可能发生,概率大小而已。鸿达转债违约的可能性很小。

目前鸿达转债的参数看上去确实挺诱人,感觉不真实。

不过昨天我看到一张2018年10月可转债的图,很多转债都便宜到令人唏嘘。

随便举几个例子:

万顺转债,价格86.9元,溢价率0.63%,税后收益率4.48%

三力转债,价格94.4元,溢价率1.51%,税后收益率2,74%

安井转债,价格104.3元,溢价率5.32%,税后收益率1.27%。(安井转债的正股是大牛股安井食品,股价从当时的35元涨到了现在的193元)

还有大量面值在80多90多元的可转债,100元以上的可转债才是稀有品种。

股市低迷+流动性紧缩,2018年那时才是可转债的至暗时刻。

和当时相比,现在可转债市场这点风雨其实还算不上太惨。

(当然,当前股市整体在偏高的位置,市场资金流动性尚可,只要股市不剧烈下跌,转债也不大可能回到2018年的惨状)

所以不要市场一大跌就悲观的不行,也不要一反弹就盲目的乐观。保持信仰的同时也要时刻敬畏市场。

......

昨天我的文章主要是给小伙伴们打气,让大家不必盲目悲观。

但是可能有些小伙伴可能摩拳擦掌的准备接飞刀了。熊猫想特别说明一下,就算接飞刀,也要保持分散的持仓以及控制好仓位,非常非常不建议满仓接1-2只可转债。

虽然可转债违约可能性极低,但是全仓一两只可转债,万一出现了非常极端的情况,我们就可能无法承受。

分散持仓,把风险和波动控制在自己可以承受的范围内才是理性的投资者应该做的。

首发于公众号:可转债拯救世界

有朋友晒出她的朋友上午实在顶不住可转债下跌的压力,准备一键清仓的图。

但是搞笑的是,这个券商不支持一键清仓可转债,导致一键清仓失败。

也不知道这个朋友最后逐个清仓了没,如果清仓了,那真的是一件比较遗憾的事情。

因为下午可转债市场就反弹了。

可转债反弹的主要原因是A股爸爸忽然给力起来了。

A股爸爸给力的原因可能是昨晚美联储主席说美股在当前利率下并不算非常高估,而且给出了进一步放水的预期。

总之无论如何,截至收盘,整个市场的可转债涨多跌少,终于红扑扑了一回。

那么可转债的狂风暴雨就这么过去了,接下来就是估值回归了吗?

熊猫眉头一皱,发现事情并没有那么简单。

首先引发这次可转债信用暴跌的鸿达转债,在正股鸿达兴业大涨3.88%的情况下,只是象征性的上涨了0.62%。

而被拉下水的广汇转债,今天在正股广汇汽车微跌0.65%的时候,大跌2.73%。

说明市场情绪还没完全修复,对可转债是否会违约也表示怀疑。

其实也很好理解,破坏容易修复难。

打个不恰当的比方,一个人怀疑他伴侣出轨了,但是伴侣解释自己没有出轨。那个人表面上接受了伴侣的解释,但是他们之间的感情短时间内肯定会受到伤害,一下子回不到从前了。

那么怎么才能修复呢?唯有时间。经过一段时间的磨合与理解之后,他们发现对方还是彼此最爱的人,于是继续执子之手与子偕老。

所以我们能做的,唯有耐心等待。

......

今天鸿达转债的参数是这样。

转债在84.4元的情况下,居然只有3.07%的溢价率,税后年化收益率7.34%。

在不考虑大股东疑似违约的情况下,鸿达转债无论是作为债性的收益率,还是作为股性的进攻性都无可挑剔。(今天正股还涨了不少)

但是转债违约的可能性不可能不考虑,因为这是投资可转债的基石。

我还是那个观点,任何事情都可能发生,概率大小而已。鸿达转债违约的可能性很小。

目前鸿达转债的参数看上去确实挺诱人,感觉不真实。

不过昨天我看到一张2018年10月可转债的图,很多转债都便宜到令人唏嘘。

随便举几个例子:

万顺转债,价格86.9元,溢价率0.63%,税后收益率4.48%

三力转债,价格94.4元,溢价率1.51%,税后收益率2,74%

安井转债,价格104.3元,溢价率5.32%,税后收益率1.27%。(安井转债的正股是大牛股安井食品,股价从当时的35元涨到了现在的193元)

还有大量面值在80多90多元的可转债,100元以上的可转债才是稀有品种。

股市低迷+流动性紧缩,2018年那时才是可转债的至暗时刻。

和当时相比,现在可转债市场这点风雨其实还算不上太惨。

(当然,当前股市整体在偏高的位置,市场资金流动性尚可,只要股市不剧烈下跌,转债也不大可能回到2018年的惨状)

所以不要市场一大跌就悲观的不行,也不要一反弹就盲目的乐观。保持信仰的同时也要时刻敬畏市场。

......

昨天我的文章主要是给小伙伴们打气,让大家不必盲目悲观。

但是可能有些小伙伴可能摩拳擦掌的准备接飞刀了。熊猫想特别说明一下,就算接飞刀,也要保持分散的持仓以及控制好仓位,非常非常不建议满仓接1-2只可转债。

虽然可转债违约可能性极低,但是全仓一两只可转债,万一出现了非常极端的情况,我们就可能无法承受。

分散持仓,把风险和波动控制在自己可以承受的范围内才是理性的投资者应该做的。

首发于公众号:可转债拯救世界

京公网安备 11010802031449号

京公网安备 11010802031449号