Edge

Edge Chrome

Chrome Firefox

Firefox

=====垃圾股持仓2022-3-11=====

FENG(凤凰新媒体) 8000股/9000股 (成本0.90)-USD 7200

538 味千(中国) 70000股/70000股(成本1.12)-USD 10000

QD (趣店) 3000股/5000股(成本0.4)-USD 1200

EDU(新东方)3000股/3000股(成本2.2)-USD 6600

TAL (好未来)500股/500股 (5张PUT替代,成本5.5)-USD 2750

FANG(房天下)500股/500股 (成本10.18)-USD 5090

TEDU(达内科技)2000股/2000股(成本2.35)-USD 4070

DIDI (滴滴) 5000股/5000股 (成本2.00)-USD10000

RLX (雾芯科技) 1200股/1200股 (成本 1.50)-USD 1800

09668(渤海银行) 50000股/50000股 (成本1.0)-USD 6390

按0元计算当前权益为0,总亏损USD 55100。

=====垃圾堆持仓2021-12-31=====

2021-12-31

年终收官,重新统计了一下最终的持仓情况:

华夏幸福债 14000张,成本全价:21 (29.4万)

福建阳光集团:USD200K 成本全价:USD 13.5 (17.3万)

恒大债 6380张 成本全价:30.5 (19.5万)

阳城债 4500张 成本全价:22.5 (10.1万)

奥园债 2500张 成本全价:27 (6.8万)

世茂债 2500张 成本全价:49 (12.3万)

融创债 1680张 成本全价:48 (8.1万)

渤海租赁债 600张 成本全价:12 (0.7万)

紫光债 8500张 成本全价:27(23万)若全部上岸,盈利67万左右

清控债 3700张 成本全价:32 (11.8万)若全部上岸,盈利27万左右

已上岸晟晏债盈利:6万。

合计本金投入:139万

实现盈利:6万

未实现盈利:94万

合计权益:239万

净值:1.7194

仓位:97.5%

未来不会再投入新的资金,就拿这部分资金继续滚高收益债吧!

2022再出发,希望地产债的风险能够逐步化解!

已结算:

143839(18晟晏G1)(成功上岸,收益65%,耗时5个月+)

OAS 10000股/20000股(已破产)(期权卖掉回收USD1000,亏损90%)。

GPOR 10000股/10000股(已破产)(已清0,亏损100%)

MFA 0股/30000股 (盈利457.5%)

其他垃圾全体计提全额亏损,共计亏损 USD 36910,世界终于清净了。明年开启百万垃圾债实盘!!!

0元计提:

FENG(凤凰新媒体) 8000股/9000股 (成本0.90)-USD 7200

538 味千(中国) 70000股/70000股(成本1.12)-USD 10000

QD (趣店) 3000股/5000股(成本0.4)-USD 1200

EDU(新东方)3000股/3000股(成本2.2)-USD 6600

TAL (好未来)500股/500股 (5张PUT替代,成本5.5)-USD 2750

FANG(房天下)500股/500股 (成本10.18)-USD 5090

TEDU(达内科技)2000股/2000股(成本2.35)-USD 4070

-------------------------------------------------------------------------------------------------------

周末做了比较简单的研究,紫光集团目前也是遇到了债务问题,前段时间已经卖了一些紫光股份的股权筹集了40多亿。当然明年肯定是紫光的一个坎儿,再加上北大方正集团的倒闭肯定也有些催化作用。目前几个债券都到了30左右,YTM达到了200%+,于是时隔4年,再次进入这个垃圾债市场。目前的下注情况:

30+ 买入155085(18紫光04)2份,准备15以下再买入2份

26+ 买入155169(19紫光01)2份,准备15以下再买入2份

65+ 买入136773 (16清控02)观察仓,准备等60以下建仓到1份,准备40以下建仓到2份

78+ 买入112800 (18苏宁07)1份,准备60以下建仓到2份

目前我拍脑袋给紫光的破产概率50%,清华控股的破产概率20%,苏宁的破产概率20%。 如果真的是这个概率,破产清算按10%的偿还率。目前这个仓位的期望收益率应该是在40%左右。如果1年达到很暴力,2~3年达到可以接受。3年以上就比较鸡肋了。最差的情况,紫光集团、清华控股、苏宁易购全部破产清算,只能拿回10%面值,我会亏个7成左右。

然后我会对紫光集团和清华控股做个相对深入的研究,如果觉得机会合适,会加仓这几个债合计到10%仓位。

简单聊聊我过去的捡垃圾经验,我大概会拿10%~15%左右的仓位去捡垃圾。我理解捡垃圾其实就是赌企业的破产概率。我会大致通过研究历史数据估计破产的概率和市场给的赔率,出现明显的+EV,我就会多次小仓位下注,从而获取一个相对合理的“组合低风险”收益

过去10年的捡破烂之旅:

2013-2014年: 11安钢01,02 跌倒70+,一起买入了15%的仓位,1年后90+全部卖出

这个时期应该债券是没有任何限制,基本保持刚兑了。

2015~2017年:

124216 12新查矿 买入2%仓位,最后关了1年多后兑付了

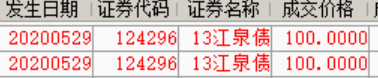

124296 13新泉债 买入1%仓位。买这个债的账户后来因为合格投资这提高到500万(之前是300万),就不用了,结果都忘了这个债的存在。结果今年5月突然发现兑付了。

新查矿之后对垃圾心有余悸,2年多没怎么参与过。

2020年:今年3月参与了美股两个垃圾股的赌博。

1. MFA (https://www.jisilu.cn/question/362229)

我当时给的破产概率50%,市场给出了10倍赔率。我分段卖出实际收获了3倍收益,目前仍然少量持有。

2. OAS

我3月份也是给的破产50%的概率,0.3左右介入。认为市场给出了10倍赔率。结果最高只涨到6倍,卖出了三分之二。目前公司确认破产,最终清算OAS这次下注不赔不赚。

FENG(凤凰新媒体) 8000股/9000股 (成本0.90)-USD 7200

538 味千(中国) 70000股/70000股(成本1.12)-USD 10000

QD (趣店) 3000股/5000股(成本0.4)-USD 1200

EDU(新东方)3000股/3000股(成本2.2)-USD 6600

TAL (好未来)500股/500股 (5张PUT替代,成本5.5)-USD 2750

FANG(房天下)500股/500股 (成本10.18)-USD 5090

TEDU(达内科技)2000股/2000股(成本2.35)-USD 4070

DIDI (滴滴) 5000股/5000股 (成本2.00)-USD10000

RLX (雾芯科技) 1200股/1200股 (成本 1.50)-USD 1800

09668(渤海银行) 50000股/50000股 (成本1.0)-USD 6390

按0元计算当前权益为0,总亏损USD 55100。

=====垃圾堆持仓2021-12-31=====

2021-12-31

年终收官,重新统计了一下最终的持仓情况:

华夏幸福债 14000张,成本全价:21 (29.4万)

福建阳光集团:USD200K 成本全价:USD 13.5 (17.3万)

恒大债 6380张 成本全价:30.5 (19.5万)

阳城债 4500张 成本全价:22.5 (10.1万)

奥园债 2500张 成本全价:27 (6.8万)

世茂债 2500张 成本全价:49 (12.3万)

融创债 1680张 成本全价:48 (8.1万)

渤海租赁债 600张 成本全价:12 (0.7万)

紫光债 8500张 成本全价:27(23万)若全部上岸,盈利67万左右

清控债 3700张 成本全价:32 (11.8万)若全部上岸,盈利27万左右

已上岸晟晏债盈利:6万。

合计本金投入:139万

实现盈利:6万

未实现盈利:94万

合计权益:239万

净值:1.7194

仓位:97.5%

未来不会再投入新的资金,就拿这部分资金继续滚高收益债吧!

2022再出发,希望地产债的风险能够逐步化解!

已结算:

143839(18晟晏G1)(成功上岸,收益65%,耗时5个月+)

OAS 10000股/20000股(已破产)(期权卖掉回收USD1000,亏损90%)。

GPOR 10000股/10000股(已破产)(已清0,亏损100%)

MFA 0股/30000股 (盈利457.5%)

其他垃圾全体计提全额亏损,共计亏损 USD 36910,世界终于清净了。明年开启百万垃圾债实盘!!!

0元计提:

FENG(凤凰新媒体) 8000股/9000股 (成本0.90)-USD 7200

538 味千(中国) 70000股/70000股(成本1.12)-USD 10000

QD (趣店) 3000股/5000股(成本0.4)-USD 1200

EDU(新东方)3000股/3000股(成本2.2)-USD 6600

TAL (好未来)500股/500股 (5张PUT替代,成本5.5)-USD 2750

FANG(房天下)500股/500股 (成本10.18)-USD 5090

TEDU(达内科技)2000股/2000股(成本2.35)-USD 4070

-------------------------------------------------------------------------------------------------------

周末做了比较简单的研究,紫光集团目前也是遇到了债务问题,前段时间已经卖了一些紫光股份的股权筹集了40多亿。当然明年肯定是紫光的一个坎儿,再加上北大方正集团的倒闭肯定也有些催化作用。目前几个债券都到了30左右,YTM达到了200%+,于是时隔4年,再次进入这个垃圾债市场。目前的下注情况:

30+ 买入155085(18紫光04)2份,准备15以下再买入2份

26+ 买入155169(19紫光01)2份,准备15以下再买入2份

65+ 买入136773 (16清控02)观察仓,准备等60以下建仓到1份,准备40以下建仓到2份

78+ 买入112800 (18苏宁07)1份,准备60以下建仓到2份

目前我拍脑袋给紫光的破产概率50%,清华控股的破产概率20%,苏宁的破产概率20%。 如果真的是这个概率,破产清算按10%的偿还率。目前这个仓位的期望收益率应该是在40%左右。如果1年达到很暴力,2~3年达到可以接受。3年以上就比较鸡肋了。最差的情况,紫光集团、清华控股、苏宁易购全部破产清算,只能拿回10%面值,我会亏个7成左右。

然后我会对紫光集团和清华控股做个相对深入的研究,如果觉得机会合适,会加仓这几个债合计到10%仓位。

简单聊聊我过去的捡垃圾经验,我大概会拿10%~15%左右的仓位去捡垃圾。我理解捡垃圾其实就是赌企业的破产概率。我会大致通过研究历史数据估计破产的概率和市场给的赔率,出现明显的+EV,我就会多次小仓位下注,从而获取一个相对合理的“组合低风险”收益

过去10年的捡破烂之旅:

2013-2014年: 11安钢01,02 跌倒70+,一起买入了15%的仓位,1年后90+全部卖出

这个时期应该债券是没有任何限制,基本保持刚兑了。

2015~2017年:

124216 12新查矿 买入2%仓位,最后关了1年多后兑付了

124296 13新泉债 买入1%仓位。买这个债的账户后来因为合格投资这提高到500万(之前是300万),就不用了,结果都忘了这个债的存在。结果今年5月突然发现兑付了。

新查矿之后对垃圾心有余悸,2年多没怎么参与过。

2020年:今年3月参与了美股两个垃圾股的赌博。

1. MFA (https://www.jisilu.cn/question/362229)

我当时给的破产概率50%,市场给出了10倍赔率。我分段卖出实际收获了3倍收益,目前仍然少量持有。

2. OAS

我3月份也是给的破产50%的概率,0.3左右介入。认为市场给出了10倍赔率。结果最高只涨到6倍,卖出了三分之二。目前公司确认破产,最终清算OAS这次下注不赔不赚。

9

chineseumi

- 中国海 · 全栈基金经理

- 中国海 · 全栈基金经理

赞同来自: 马后炮拿铁 、hzhdj 、明园 、超级马力 、jacktree 、 、 、更多 »

今日操作:

净价35 买入149128 (20恒大02)1000张

没想到风云变幻,一大半仓位坐了过山车,仅仅过了5个交易日,价格就又腰斩了。20恒大02貌似有大资金在出货,可是几乎没有接盘的。

依然最简单的30以上轻仓参与博反弹,30以下重点参与博化债策略。接下来计划准备从30开始,每跌5元加5万块钱的恒大债,直到跌到0为止。如果能顺利加仓完毕。最多赔40万,赚160万。5倍赔率的赌局还是多多益善!

还有富力债慢慢也快进入埋伏圈了,转债减仓现金又有了好去处。

=====垃圾堆持仓2021-9-7=====

垃圾债(当前持仓):

136244(16华夏02)14000 张

155085(18紫光04)5000张

143218 (17清控01)3700张

155169(19紫光01)2000张

122393 (15恒大03)1880张

155279(19紫光02)1500张 (已申报回售)

149128 (20恒大02)1000张

112723(18渤金01)600张(成本12)

净价35 买入149128 (20恒大02)1000张

没想到风云变幻,一大半仓位坐了过山车,仅仅过了5个交易日,价格就又腰斩了。20恒大02貌似有大资金在出货,可是几乎没有接盘的。

依然最简单的30以上轻仓参与博反弹,30以下重点参与博化债策略。接下来计划准备从30开始,每跌5元加5万块钱的恒大债,直到跌到0为止。如果能顺利加仓完毕。最多赔40万,赚160万。5倍赔率的赌局还是多多益善!

还有富力债慢慢也快进入埋伏圈了,转债减仓现金又有了好去处。

=====垃圾堆持仓2021-9-7=====

垃圾债(当前持仓):

136244(16华夏02)14000 张

155085(18紫光04)5000张

143218 (17清控01)3700张

155169(19紫光01)2000张

122393 (15恒大03)1880张

155279(19紫光02)1500张 (已申报回售)

149128 (20恒大02)1000张

112723(18渤金01)600张(成本12)

京公网安备 11010802031449号

京公网安备 11010802031449号