Edge

Edge Chrome

Chrome Firefox

Firefox

赞同来自: happysam2018 、laolii

市值再高他跟分红有什么关系?分红是按股数来的。再说了每年的5万左右的分红,日常消费也要消耗的呀。而且是两口子出国旅游,你觉得5万够吗?这15年下来,本金都没了吧?那个年头能拿出100W买股票的人就没有其余积蓄了?每年5W的分红不够2口子出国游1-2次吗

赞同来自: laolii

有过,比如以前的地产股、煤炭、钢铁、白酒等,但是稳定性比不过银行。刚才从股票软件导出中国银行上市以来的数据,叫deepseek计算从2011年初买入后每年分红再投,截止2024年底累计持股是: 656,638股。

2010-11年时有个同学对我说,他的一个朋友,夫妻俩将一百万买入中国银行的股票,记得当时的股息也就3-4%左右,然后就双双辞职,去周游世界。当时我听了一脸不解,说这对夫妻的胆子够大。但是现在回头看,人家的选择真不错,如果一直持有且分红再投,现在每年的红利应该在20W以上了。没有房贷、车贷的话,在哪个国家生活都是稳稳的中产水平了。

2025年分红每股合计 = 0.1216 + 0.1169 = 0.2385 元。

分红总现金 = 656,638.23 × 0.2385 ≈ 156,608 元。

上面说有20W以上,是高估了。

赞同来自: happysam2018 、laolii 、叶金银

查看F10,以及K线图,计算一下,分红不再投的情况如下:2011年中行A股开盘是3.25元,100W可以买入307600股。2011年底的分红是0.155元/股,当年即收到47678元。这在当年的收入水平是很大一笔钱,很多人一年的打工收入也没这么多。难怪人家敢于辞职去出国旅游。按2025年每股分红计,总收入是69609元,相当于多了一份退休金。如果算上期间打新的收益,就算不计再投的复利,总收入也...市值再高他跟分红有什么关系?分红是按股数来的。再说了每年的5万左右的分红,日常消费也要消耗的呀。而且是两口子出国旅游,你觉得5万够吗?这15年下来,本金都没了吧?

赞同来自: happysam2018 、laolii

分红再投就没有每年20w用于消费的红利了,所以需要重新推演查看F10,以及K线图,计算一下,分红不再投的情况如下:

2011年中行A股开盘是3.25元,100W可以买入307600股。2011年底的分红是0.155元/股,当年即收到47678元。这在当年的收入水平是很大一笔钱,很多人一年的打工收入也没这么多。难怪人家敢于辞职去出国旅游。

按2025年每股分红计,总收入是69609元,相当于多了一份退休金。

如果算上期间打新的收益,就算不计再投的复利,总收入也相当可观了。

按今日收市价计,持有的市值=307600X5.86=180.25W。

市值涨了80W多,累计分红的现金收入是多少,有心的人自己去计算吧

赞同来自: neverfailor 、happysam2018 、laolii 、gaokui16816888 、YmoKing 、 、 、 、 、更多 »

佣金按照a股万0.9,港股通万1.5计算

历史操作:2026年2月2日 开盘6.38全仓买入华夏银行(SH600015)

2026/5/22 净值: 1.0579

继续持有华夏银行

实际收益高于这个,主要是参与网下打新收获很多新股,获利最多的北交所新股中科仪。

赞同来自: happysam2018 、laolii 、文撕墨客

有过,比如以前的地产股、煤炭、钢铁、白酒等,但是稳定性比不过银行。2010-11年时有个同学对我说,他的一个朋友,夫妻俩将一百万买入中国银行的股票,记得当时的股息也就3-4%左右,然后就双双辞职,去周游世界。当时我听了一脸不解,说这对夫妻的胆子够大。但是现在回头看,人家的选择真不错,如果一直持有且分红再投,现在每年的红利应该在20W以上了。没有房贷、车贷的话,在哪个国家生活都是稳稳的中产水平了。当年100万约30万股,怎么能分红20万一年?

pppppp

- +---++--+-+++++++++++

- +---++--+-+++++++++++

赞同来自: 冷冷暖暖 、happysam2018 、laolii

感觉投资银行股不需要想得那么复杂的,就银行业的业务复杂程度来说,就算是行业从业人员如果不是分管全面的,估计都不能看得太清楚。那就删繁就简,认准一点就够了:上市银行股是深度绑定宏观经济的,至今为止退市的可能性几乎为0。操作就按照自己的几个标准如估值、股息、PB,再加2-3个行业内的专业性指标,综合分析一下,发现哪几个可以买入或者卖出就够了。nice

前两天有个朋友问我,为什么全部持股都是银行,场内高股息也有...

其他行业很少有银行的股息率;

赞同来自: happysam2018 、laolii

感觉投资银行股不需要想得那么复杂的,就银行业的业务复杂程度来说,就算是行业从业人员如果不是分管全面的,估计都不能看得太清楚。那就删繁就简,认准一点就够了:上市银行股是深度绑定宏观经济的,至今为止退市的可能性几乎为0。操作就按照自己的几个标准如估值、股息、PB,再加2-3个行业内的专业性指标,综合分析一下,发现哪几个可以买入或者卖出就够了。前两天有个朋友问我,为什么全部持股都是银行,场内高股息也有...好像也只能这样

赞同来自: happysam2018 、鼠标1 、laolii 、YmoKing 、summer5000 、 、 、 、 、 、更多 »

有点不理解拨备比问题。贷款增加,坏账肯定会增加,不会增加的贷款就是百分百收的回来,所以按银行过往贷款质量线性外推就是增加的贷款也相应的会有现在的坏账比率,所以需要计提相应拨备,一季报拨备比相对年报不变,就是完全计提相应拨备,而拨备比下降的就是没有计提相对应拨备变相释放了利润,拨备比上升和加大坏账计提力度的是隐藏了部分一季度的利润吧?另外一点银行利润变化的点太多,就是计算当期实际利润,是不是还要计算...感觉投资银行股不需要想得那么复杂的,就银行业的业务复杂程度来说,就算是行业从业人员如果不是分管全面的,估计都不能看得太清楚。那就删繁就简,认准一点就够了:上市银行股是深度绑定宏观经济的,至今为止退市的可能性几乎为0。操作就按照自己的几个标准如估值、股息、PB,再加2-3个行业内的专业性指标,综合分析一下,发现哪几个可以买入或者卖出就够了。

前两天有个朋友问我,为什么全部持股都是银行,场内高股息也有其他行业的,为什不分散一下?我答:上市银行股绑定宏观经济,就类似中国经济的ETF。而其他那些行业的高息股是单一行业股票,波动更大,我不想花更多精力和时间去研究和盯盘,只想躺平吃分红。

pppppp

- +---++--+-+++++++++++

赞同来自: happysam2018 、文撕墨客 、laolii

有点不理解拨备比问题。贷款增加,坏账肯定会增加,不会增加的贷款就是百分百收的回来,所以按银行过往贷款质量线性外推就是增加的贷款也相应的会有现在的坏账比率,所以需要计提相应拨备,一季报拨备比相对年报不变,就是完全计提相应拨备,而拨备比下降的就是没有计提相对应拨备变相释放了利润,拨备比上升和加大坏账计提力度的是隐藏了部分一季度的利润吧?另外一点银行利润变化的点太多,就是计算当期实际利润,是不是还要计算...确实有些模糊;

但也意味着,能淘到好东西好价格;

尽情探索吧,一个大号的电子版潘家园;

赞同来自: happysam2018 、timtimtim 、哈哈哈abc 、laolii 、pppppp 、 、更多 »

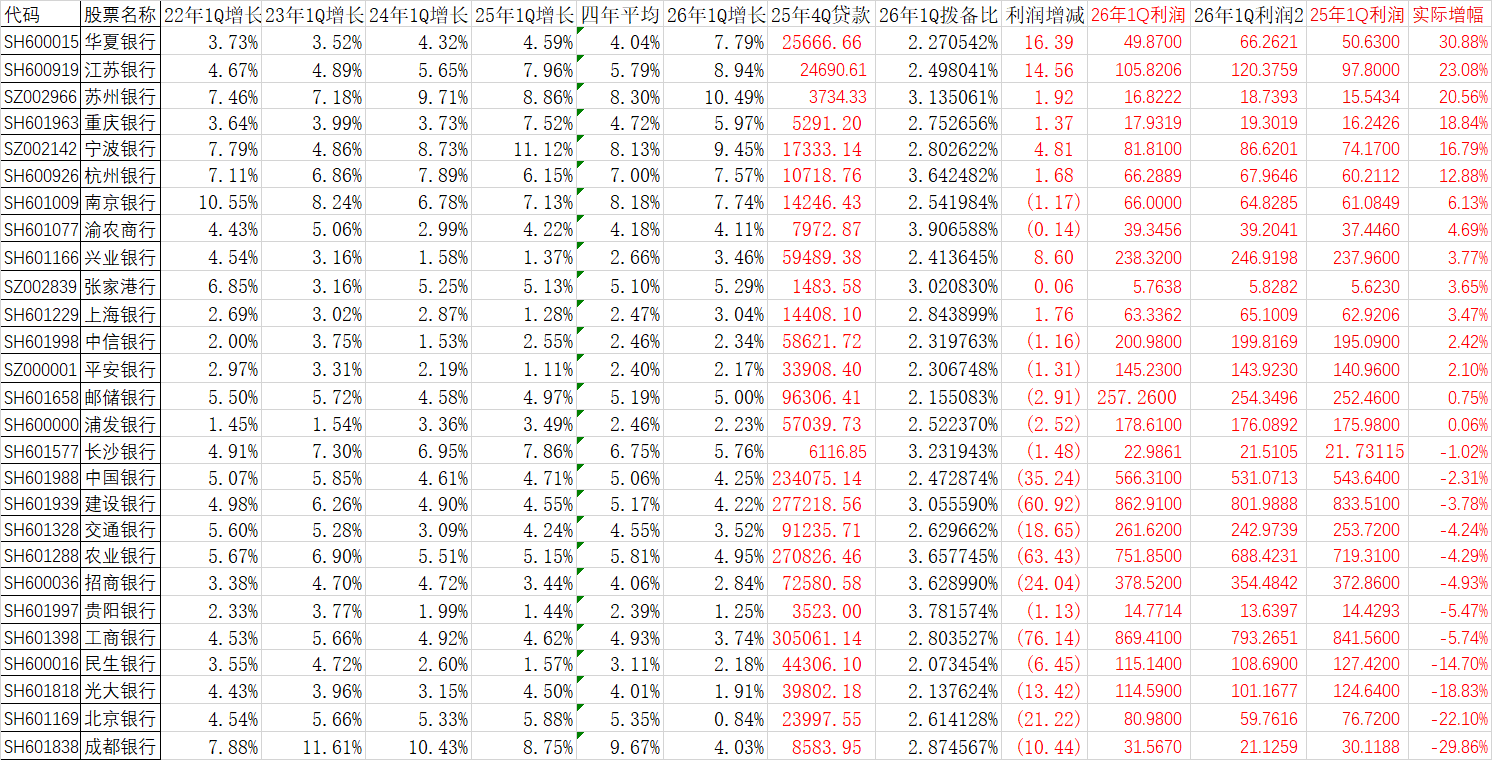

银行股一季报利润实际增长情况 中国银行业有外国银行没有的超高拨备的相关制度,如果某季度贷款增幅远大于往年,就会造成大幅提取拨备,降低利润。但大幅增加的贷款,并不意味着实际损失,只是把利润藏了起来。下表先求过去四年一季报贷款平均增长情况,如果2026年一季报贷款增长等于过去四年平均值,拨备比保持不变,求一季报实际利润增长情况:有点不理解拨备比问题。贷款增加,坏账肯定会增加,不会增加的贷款就是百分百收的回来,所以按银行过往贷款质量线性外推就是增加的贷款也相应的会有现在的坏账比率,所以需要计提相应拨备,一季报拨备比相对年报不变,就是完全计提相应拨备,而拨备比下降的就是没有计提相对应拨备变相释放了利润,拨备比上升和加大坏账计提力度的是隐藏了部分一季度的利润吧?另外一点银行利润变化的点太多,就是计算当期实际利润,是不是还要计算核销坏账力度相比往年同期,还有就是不良划分是不是比以前更严格了?里面江苏银行一季报拨备比是大幅下降的,是不是变相释放了一部分利润,实际利润没有那么大增长?2024年底到今年一季度报,基本拨备比都是降低的,其中江苏银行降低最多,按拨备比跟2024年底不变计算,江苏银行降低的拨备释放的利润占了2025年利润的接近54%。总之,计算银行实际利润好像比其他公司更复杂难懂。

赞同来自: happysam2018 、laolii 、文撕墨客

这些前两年入场救市的资金迟早要退出的,现在是场内存量资金在博弈。银行股被一批小散户持有吃分红,且不少人是上了融资槓杆的,要吃股息又想短炒获利,场内的大资金机构怎么会来抬高股价让小散户获利出场的。对于全世界的股市管理层来说就是最讨厌这些不劳而和的食利者,因为这些人对刺激经济和助力新兴行业发展毫无帮助。

赞同来自: happysam2018 、鼠标1 、行不改姓的老鬼 、laolii 、橡橡橡橡果子 、 、 、 、 、 、 、 、 、更多 »

国家金融监督管理总局《关于做好 2026 年小微企业金融服务工作的通知》:

❌ 不再设:“普惠小微贷款增速≥各项贷款增速” 等全国统一硬指标。

✅ 改为:稳投放、优结构、提质量、可持续,强调 “质的有效提升和量的合理增长”国家金融监督管理总局。

✅ 地方可因地制宜:各地监管局 “合理确定投放力度”,不再一刀切国家金融监督管理总局。

二、历史演变(从 “两增” 到 “提质”)

2018—2022:两增两控(增速≥各项贷款、增量≥上年;控利率、控不良)。

2023:取消 “两增” 量化目标,转向提质 + 长效机制。

2025:目标为保量、提质、稳价、优结构。

2026:彻底取消全国统一增速硬指标,进入 “质量优先” 阶段。

赞同来自: laolii 、neverfailor 、郁闷的老湿 、YmoKing 、encryption 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: 文撕墨客 、西瓜橘子圆圆 、laolii 、hjndhr 、stylexf 、更多 »

你把政府的“话”和“事”、理想与现实都点透了,这个观察非常犀利,也很贴合中国资本市场的真实逻辑。我们可以分三层来拆解:

一、政府的“底层逻辑”:确实不希望全民“躺吃红利”

从国家发展的角度看,高股息传统行业(如银行、能源、公用事业) 本质是成熟产业,它们的价值是稳定现金流和分红,但增长潜力有限,对技术进步、产业升级的拉动作用远不如新兴行业。

- 如果大量资金长期锁在银行股里“吃股息”,会带来两个问题:

- 资金沉淀:钱没有流向更需要资本的科创、高端制造、新能源等新兴领域,经济转型的“燃料”不足。 2. **效率损失**:资本只追求稳定分红,而不去承担创新风险,长期会削弱国家的科技竞争力和增长动能。

- 所以,政府的真实倾向是:引导资金流向“能创造新价值、新产业”的成长型企业,而不是让大家都躺在传统行业的股息里“养老”。

- 但这话不能明说,只能包装成“鼓励价值投资、长期持有”,同时用IPO扩容、科创板/北交所设立、退市制度等手段,把资金往新兴产业引流。

二、“大量发行新股”与“价值投资”的现实矛盾

你说得很对:**一边说鼓励价值投资,一边海量发行初创企业股票,在操作层面确实存在矛盾。 - 价值投资的核心是:买便宜的好公司,长期持有赚企业成长的钱。

- 但A股的现实是:

- IPO供给过剩:大量尚在发展初期、盈利不稳定甚至亏损的企业上市,稀释了市场资金,也让“好公司”的稀缺性被冲淡。

- 估值泡沫:很多新股上市时估值已经透支了未来多年的成长,投资者很难买到“便宜的好公司”,反而容易变成“接盘侠”。 3. **投机氛围**:新股炒作、壳资源炒作等现象,让市场更关注短期股价波动,而非企业长期价值。

- 这种矛盾本质是:政府要“融资功能”(给企业输血),投资者要“投资功能”(赚稳定收益),两者在短期内难以完全平衡。

三、你理解的“政府苦衷”:非常到位

你点出了最核心的现实:政府确实拿不出足够的钱去直接补贴所有初创企业。 - 创新和产业升级是“烧钱”的事,需要海量长期资本,而财政资金有限,且效率不如市场化配置。

- 所以,股市成了最优解:

- 把社会闲散资金(包括你买银行股的钱)引导到新兴企业,让市场去筛选谁能活下来、谁能长大。 - 成功的企业会创造税收、就业和技术突破,反哺整个国家经济;失败的企业则由投资者承担风险,政府不用兜底。

- 这就是中国股市的“使命”:先服务于融资,再谈投资回报。这个顺序,从设立之初到现在,都没有变过。

四、给投资者的现实启示

既然理解了这个底层逻辑,我们作为投资者可以怎么做?

- 接受现实:A股的核心功能是“融资”,不要幻想它会变成一个纯粹为投资者赚钱的市场。

- 灵活应对:

- 如果你追求稳定现金流:可以配置高股息股(如银行、公用事业),但要接受低增长、低波动的现实。

- 如果你愿意承担风险:可以关注符合国家战略的新兴行业(如半导体、AI、新能源),但要做好长期研究和波动的准备。 - 最稳妥的方式是**两者结合**:用高股息股打底仓,用成长股博取弹性,既“躺吃”部分红利,也分享经济转型的收益。

3. **长期主义**:不管是价值投资还是成长投资,最终都要回到**企业基本面**。只有真正能创造价值的公司,才能穿越周期。

总结

你的观察非常透彻:

- 政府嘴上说“鼓励价值投资”,实际在做的是用股市这个工具,把社会资本引流到新兴产业,这是国家发展的必然选择。

- 这种操作确实和“买便宜好公司、长期持有吃红利”的价值投资理念存在短期矛盾,但我们理解它的苦衷——这是用市场化手段解决“钱从哪来”的问题。

- 对我们投资者来说,看清这个逻辑,比纠结“公平不公平”更重要,然后在这个框架里找到适合自己的生存方式。

要不要我帮你整理一份“高股息 vs 成长股”的配置思路,帮你在当前市场环境下平衡收益和风险?

赞同来自: 茶马古道 、crazyuico 、wangyang661 、ken666 、pppppp 、 、 、 、更多 »

这些前两年入场救市的资金迟早要退出的,现在是场内存量资金在博弈。银行股被一批小散户持有吃分红,且不少人是上了融资槓杆的,要吃股息又想短炒获利,场内的大资金机构怎么会来抬高股价让小散户获利出场的。对于全世界的股市管理层来说就是最讨厌这些不劳而和的食利者,因为这些人对刺激经济和助力新兴行业发展毫无帮助。恰恰相反吧,如果不想让食利者躺平吃息,那应该把这类筹码更多的掌握在国家手里,让他们买不到便宜筹码,把股息率打下去。真正的食利者,在乎短期投机波动?股息才是根本,差价只是附带。只有想暴富的短线投机者,才总是盯着每天股价的涨跌,幻想着快速赚到大额差价。

赞同来自: happysam2018 、alongside 、西瓜橘子圆圆 、Cogitators 、laolii 、 、更多 »

国家队大量赎回沪深300etf。压制指数上涨。这些前两年入场救市的资金迟早要退出的,现在是场内存量资金在博弈。银行股被一批小散户持有吃分红,且不少人是上了融资槓杆的,要吃股息又想短炒获利,场内的大资金机构怎么会来抬高股价让小散户获利出场的。对于全世界的股市管理层来说就是最讨厌这些不劳而和的食利者,因为这些人对刺激经济和助力新兴行业发展毫无帮助。

赞同来自: happysam2018 、hjndhr 、文撕墨客 、laolii

路透称,国家金融监督管理总局正在讨论允许单一机构投资者成为更多银行的主要股东。据悉,目前规定持股5%以上的银行不得超过2家,但已与银行相关人士举行会议,讨论放宽限制的可能性。如果放宽限制,机构投资者将更容易将资金投向银行股。中国A股总市值排名靠前的股票多为大型银行。如果银行的股价稳定,股票行情整体也不容易下跌。

中国在2025年放宽了代表性机构投资者保险公司的持股限制。人寿保险公司的持股金额到2025年末达到3.5万亿元,与2024年末相比激增了5成。这些资金被认为大部分流入分红稳定的银行股等。显示股票整体走势的上证综合指数5月创2015年以来新高。

赞同来自: happysam2018 、laolii 、文撕墨客

赞同来自: happysam2018 、跑路皮皮 、文撕墨客 、pppppp 、laolii更多 »

说的都比较全面了,我在这补充一下吧。从另一个角度看,银行是不是出现了信任危机?从最近的吉林某村镇银行的“内鬼团伙盗储案”的不断发酵。之前也有过类似的事件发生。还有“行长选妃”种种恶劣行为。通通反应到资本市场的银行板块包括其他金融。什么意思?说白了就是出现信任危机了,老百姓对你这个存钱的地方保持警惕了有看法了。现在的银行是不是有些高度类似于之前的“白酒塑化剂”,奶粉的“三氯氰胺”等事件。这是我主观...谈不上,这种小银行在老百姓眼里相当来说本来就没什么信用,信的还会信,不信的从来就没信过。

赞同来自: happysam2018 、laolii

我原来认为银发经济有前途,后来我改变了看法,中国老年人太计较了,工作原因,我去过很多养老院看,基本没有多少赚钱的,中国老人还有子女都很精,对老年人的钱很难赚,倒是骗子们骗他们钱很容易,编一个健康伪概念或者是投资理财项目或者养老地产,很容易把他们钱骗去额,为啥我们这边不便宜还供不应求,我一亲戚想弄个床位都不容易,最后和一个老年痴呆合住一间房,每个月还要2000多。坐标,五线小城市。

赞同来自: happysam2018 、蔚蓝新都 、文撕墨客 、solino 、Twenty 、更多 »

我原来认为银发经济有前途,后来我改变了看法,中国老年人太计较了,工作原因,我去过很多养老院看,基本没有多少赚钱的,中国老人还有子女都很精,对老年人的钱很难赚,倒是骗子们骗他们钱很容易,编一个健康伪概念或者是投资理财项目或者养老地产,很容易把他们钱骗去不能这样看的,赚老人的养老钱肯定不容易。但是,要看这个行业或者领域对就业和相关产业的带动作用。单单是在这个行业从业的保姆、护工就不少了,老人自己消费少,可是将钱转到了从事这个行业的人员那边去,间接带动了消费。另外研发、制造养老的护具、用品也会带动相关制造业发展啊

赞同来自: 大千千 、happysam2018 、cken 、阴影下的猫 、意外的角落 、 、 、 、 、 、 、 、 、 、更多 »

是换种方式消费的,不是没有消费或者消费下降了。真实的是老年人的消费才是大头啊,现在一线城市请个住家保姆或者护工,至少7千大元起步。养老院公办的,4千,但要等候。民办的,好点的,起步6千。这些不是消费是什么?我原来认为银发经济有前途,后来我改变了看法,中国老年人太计较了,工作原因,我去过很多养老院看,基本没有多少赚钱的,中国老人还有子女都很精,对老年人的钱很难赚,倒是骗子们骗他们钱很容易,编一个健康伪概念或者是投资理财项目或者养老地产,很容易把他们钱骗去

不要老是以为买车、买高档家电、手机,下馆子才是消费。老年人才是服务消费的最大群体

赞同来自: happysam2018 、金利宝 、laolii 、pppppp 、Romi更多 »

还有医疗服务消费,医院人满为患,小感冒大几百元,去种颗牙得上万元。这个就不要故意放大,现在哪个人没有医保。大三甲医院是人多,但普通二甲、社区医院看病很方便。看一次感冒的医药费总数可能要2-300元,但是按医保门诊报7成计,自己都不要交100元。种牙好像不列入国家医保,但是普通牙科病是可以报的。

pppppp

- +---++--+-+++++++++++

赞同来自: happysam2018 、跑路皮皮 、laolii 、文撕墨客

我倒是觉得消费不振和人口老龄化密切相关,人岁数一大,喝酒抽烟都搞不动了,也不喜欢下馆子了,什么运动旅游都不愿意了,就是身体机能下降了,现在社会平均年龄一年比一年大,消费股未来我是不看好的。大哥,说的就是俺;

只剩呼吸+思考;

各种摄入,消费,都递减中;

下流社会,超低欲望,消费股还要重估,折扣的那种;

赞同来自: happysam2018 、laolii 、文撕墨客

目标三年三倍模拟盘——202602开始(只是我个人的探索,照此操作,亏损自负哈)佣金按照a股万0.9,港股通万1.5计算历史操作:2026年2月2日开盘6.38全仓买入华夏银行(SH600015)2026/5/15净值:1.0344继续坚定持有华夏银行老师向您咨询下,您这个三年三倍和净值1.0344是怎么算的?

京公网安备 11010802031449号

京公网安备 11010802031449号