Edge

Edge Chrome

Chrome Firefox

Firefox

一、高ROE的魔力

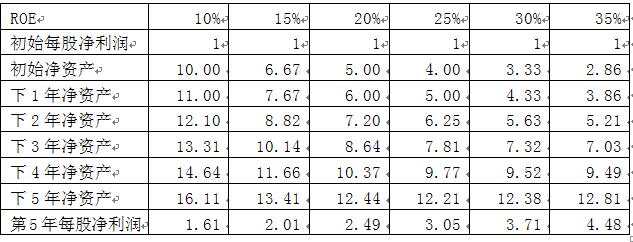

对公司来讲,净资产收益率(ROE)是衡量企业经营的比较重要的指标,ROE=净利润/净资产。高ROE的公司效率更高,假如将上年度的赚得净利润用于扩大经营,能得到复利效应,下表是比较不同ROE公司的复利效果。假设有6家公司,ROE分别是10%、15%、20%、25%、30%、35%,初始的收益均为1,所赚的净利润不分红,均用于扩大经营,计算出来年度的净资产,每年的ROE不变,根据第5年的净资产和ROE计算出第5年净利润见表最下一栏。虽然初始收益相同,但是因为ROE不同,第5年的净利润有了巨大的变化,ROE越高,终了净利润越大,竟然相差有2.7倍。

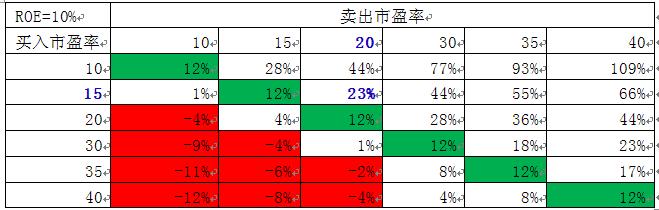

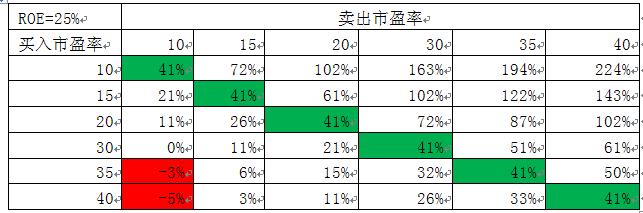

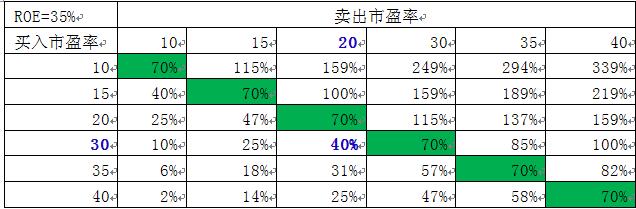

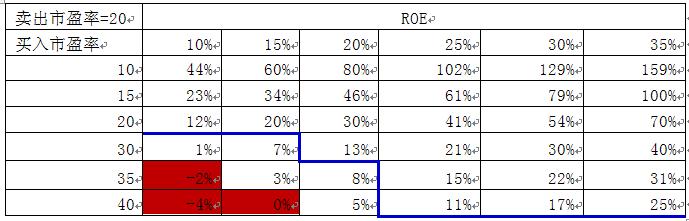

对于一般投资者来讲,关心的是买入股价和卖出股价,单纯的ROE还起不了判断作用,还需要引入一个和股价相关的概念:市盈率(PE),PE=股价/每股净利润。我们设定好了买入市盈率,以不同的市盈率卖出,便可以了解比较之间收益有何不同。下表中的收益率为年化收益率。

表中以红色标示收益率为负的情况,比较不同的表格,会发现随着ROE的升高,红色区域不断减小,到ROE=35%时,发现完全消失。由此可以判断,ROE越高,亏损的概率也在下降。

比较不同的表格,买入和卖出市盈率相同的情况下,同一张表格中的年收益率是相同的,而不同表格之间,ROE越高,年收益率越高。

另外,还能发现一种情况,高ROE的股票,即使以更高的市盈率买入,那年收益率也未必比更低的市盈率买入的要低。

如我们以15的市盈率买入一只ROE为10%的股票,5年后以20的市盈率卖出,年收益率为23%。

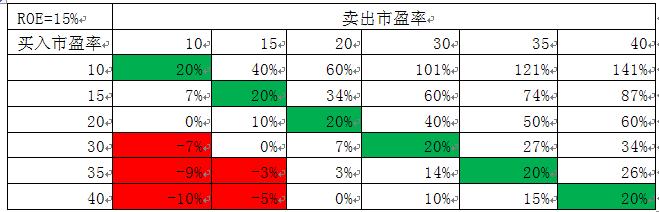

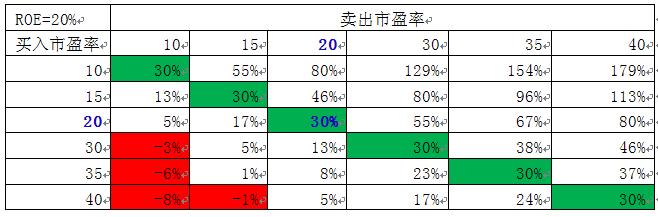

同时那如果我们以20的市盈率买入一只ROE为20%的股票,5年后同样以20的市盈率卖出,年收益率为30%,已经超过了23%。

另外如果以30的市盈率买入一只ROE为35%的股票,5年后以20的市盈率卖出,同样其年收益率为40%,更高。

这个发现对我来说是惊奇的,它完全颠覆了我只选PE低的选股思路。一般来讲,高ROE的股票的价格更高(PE更高),这种选股方式从原理上就切断了更高收益的来源。

将以上公式进行变形如下:

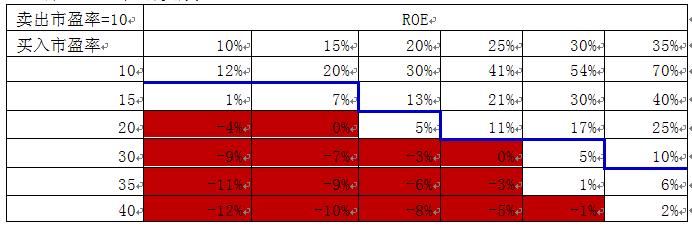

表中标示了不同ROE的股票,对应买入市盈率的期望年后收益率。本文只列出了卖出市盈率分别为10、15、20的情况,原因在于太高的卖出市盈率现实参考意义并不大。

这三张表的给出了不同ROE股票的参考买入市盈率。例如:我们希望年化收益率高于12%,设定卖出的市盈率不会低于10(这是我们设定的市场市盈率的卖出底线),由卖出市盈率为10的表中可以看出,只要蓝色线上方的表格所对应的股票均满足条件。

一般来讲,高ROE的股票,其市盈率也比较高,那么我们可以看后两张表格,那蓝色线明显下移,可以根据实际情况去选择股票。

而标注了红色的表格是负数,是亏损出现的情形,所对应的市盈率和ROE是禁止买入的情况。

二、可转债的安全垫作用

讲到这里,我们已经明白了高ROE股票的价值了,ROE高了,即使价格更贵(市盈率更高高),同样能收到同样或者更好的投资收益。理论上,我们应该买入更高的ROE股票,可是有一个问题:看错了怎么办?一个公司,即使内部人员有时候都无法看到其价值,更何况我们这些门外汉;公司、行业以往好也并不代表未来一定好。这时候买入可转债代替股票给了我们完美的投资安全垫。

首先,可转债可以以一定的价格转换为股票,其定价规则是发行前某个时间段的股票市场价格,分红、送配股均会向下调整转股价格,相当于以相应的价格买入正股。

其次,可转债的债性避免了股票下跌造成的损失。正股价格下跌给持有者带来的是实实在在的账面损失,可是对应的可转债下跌幅度却相当有限。大幅下跌时,持有可转债比正股能够避免更大账面损失。

再次,转股价的主动下修条款给了作弊机会。市场情况不好时,为了避免回售,早日促成转股,上市公司主动采用股票下修,相当于大大的降低了买入价格,这种情况在股票市场是完全不可想象的。

又次,回售条款、赎回条款避免了实际损失。假使真的看错了,投资者同样可以以回售价、赎回价拿回投资本金,相当于完全没有损失。

最后,持有期间可以对正股进行持续的考察。仓促考察很难看准,可转债的生命周期一般有5、6年,我们可以在5、6年中持续的考察正股公司,当然会比短时间考察后买入更牢靠的多。

所以,我们说,买入高ROE公司的可转债是完美的投资方案

对公司来讲,净资产收益率(ROE)是衡量企业经营的比较重要的指标,ROE=净利润/净资产。高ROE的公司效率更高,假如将上年度的赚得净利润用于扩大经营,能得到复利效应,下表是比较不同ROE公司的复利效果。假设有6家公司,ROE分别是10%、15%、20%、25%、30%、35%,初始的收益均为1,所赚的净利润不分红,均用于扩大经营,计算出来年度的净资产,每年的ROE不变,根据第5年的净资产和ROE计算出第5年净利润见表最下一栏。虽然初始收益相同,但是因为ROE不同,第5年的净利润有了巨大的变化,ROE越高,终了净利润越大,竟然相差有2.7倍。

对于一般投资者来讲,关心的是买入股价和卖出股价,单纯的ROE还起不了判断作用,还需要引入一个和股价相关的概念:市盈率(PE),PE=股价/每股净利润。我们设定好了买入市盈率,以不同的市盈率卖出,便可以了解比较之间收益有何不同。下表中的收益率为年化收益率。

表中以红色标示收益率为负的情况,比较不同的表格,会发现随着ROE的升高,红色区域不断减小,到ROE=35%时,发现完全消失。由此可以判断,ROE越高,亏损的概率也在下降。

比较不同的表格,买入和卖出市盈率相同的情况下,同一张表格中的年收益率是相同的,而不同表格之间,ROE越高,年收益率越高。

另外,还能发现一种情况,高ROE的股票,即使以更高的市盈率买入,那年收益率也未必比更低的市盈率买入的要低。

如我们以15的市盈率买入一只ROE为10%的股票,5年后以20的市盈率卖出,年收益率为23%。

同时那如果我们以20的市盈率买入一只ROE为20%的股票,5年后同样以20的市盈率卖出,年收益率为30%,已经超过了23%。

另外如果以30的市盈率买入一只ROE为35%的股票,5年后以20的市盈率卖出,同样其年收益率为40%,更高。

这个发现对我来说是惊奇的,它完全颠覆了我只选PE低的选股思路。一般来讲,高ROE的股票的价格更高(PE更高),这种选股方式从原理上就切断了更高收益的来源。

将以上公式进行变形如下:

表中标示了不同ROE的股票,对应买入市盈率的期望年后收益率。本文只列出了卖出市盈率分别为10、15、20的情况,原因在于太高的卖出市盈率现实参考意义并不大。

这三张表的给出了不同ROE股票的参考买入市盈率。例如:我们希望年化收益率高于12%,设定卖出的市盈率不会低于10(这是我们设定的市场市盈率的卖出底线),由卖出市盈率为10的表中可以看出,只要蓝色线上方的表格所对应的股票均满足条件。

一般来讲,高ROE的股票,其市盈率也比较高,那么我们可以看后两张表格,那蓝色线明显下移,可以根据实际情况去选择股票。

而标注了红色的表格是负数,是亏损出现的情形,所对应的市盈率和ROE是禁止买入的情况。

二、可转债的安全垫作用

讲到这里,我们已经明白了高ROE股票的价值了,ROE高了,即使价格更贵(市盈率更高高),同样能收到同样或者更好的投资收益。理论上,我们应该买入更高的ROE股票,可是有一个问题:看错了怎么办?一个公司,即使内部人员有时候都无法看到其价值,更何况我们这些门外汉;公司、行业以往好也并不代表未来一定好。这时候买入可转债代替股票给了我们完美的投资安全垫。

首先,可转债可以以一定的价格转换为股票,其定价规则是发行前某个时间段的股票市场价格,分红、送配股均会向下调整转股价格,相当于以相应的价格买入正股。

其次,可转债的债性避免了股票下跌造成的损失。正股价格下跌给持有者带来的是实实在在的账面损失,可是对应的可转债下跌幅度却相当有限。大幅下跌时,持有可转债比正股能够避免更大账面损失。

再次,转股价的主动下修条款给了作弊机会。市场情况不好时,为了避免回售,早日促成转股,上市公司主动采用股票下修,相当于大大的降低了买入价格,这种情况在股票市场是完全不可想象的。

又次,回售条款、赎回条款避免了实际损失。假使真的看错了,投资者同样可以以回售价、赎回价拿回投资本金,相当于完全没有损失。

最后,持有期间可以对正股进行持续的考察。仓促考察很难看准,可转债的生命周期一般有5、6年,我们可以在5、6年中持续的考察正股公司,当然会比短时间考察后买入更牢靠的多。

所以,我们说,买入高ROE公司的可转债是完美的投资方案

京公网安备 11010802031449号

京公网安备 11010802031449号